| home

|

Teorіya buhgalterskogo oblіku - Vasyuta Berkut-OI

3. System Rozdіl rahunkіv buhgalterskogo oblіku. їh zmіst i klasifіkatsіya

3.1. Buhgalterskі rahunki, їh pobudova

Buhgaltersky balance is pristosovany to stream vіdobrazhennya gospodarskih operatsіy. Tom tsogo for zastosovuyut rahunki buhgalterskogo oblіku - sposіb grupuvannya gospodarskih operatsіy for ekonomіchno odnorіdnimi s metoyu Find our systematic control of nayavnіstyu that zmіnoyu zasobіv i їh Jerel have protsesі gospodarskoї dіyalnostі.

The shape of the buhgaltersky rakhunok - tse table, lіvy bіk yakoї nazivaєtsya "debit" (od lat debet - vіn Wienen.), The right - "credit" (credit od lat - vіn vіrit.):

Vіdkriti rakhunok oznachaє vpisati in Demba Pochatkova zalishok, yaky nazivaєtsya "balance". Yogo zapisuyut s side of rahunka de Tsey ob'єkt vіdobrazhaєtsya in balansі. In rahunkah, priznachenih for oblіku zasobіv, balance zapisuyut lіvogo s side, and rahunkah, SSMSC vіdobrazhayut Obl_k Jerel - s right.

The balance (to-do) - rіznitsya mіzh pіdsumkami zalishkіv for debit credit rahunkіv i s urahuvannyam Change log on to rahunku kіnets zvіtnogo perіodu.

Napriklad, 1 sіchnya 2000 r. zalishok for balance in rahunku "Potochnі rahunki in natsіonalnіy valyutі" becomes 500,000 USD, i tsogo Well Bulo day zdіysneno takі gospodarskі operatsії:

1) nadіyshlo on the production rakhunok have natsіonalnіy valyutі for realіzatsіyu produktsії 150,000 USD;

2) pererahovano s stream rahunka in natsіonalnіy valyutі to sovereign budget of 85,000 USD.

Vіdtvorimo mill i on the production zmіni koshtіv rahunku in natsіonalnіy valyutі.

DT Potochnі rahunki in natsіonalnіy valyutі CT

| Balance at 1 sіchnya 2000 r. | 500000 |

Balance at 1 Dire 2000 r. |

565000 |

1. |

150000 |

2. |

85000 |

Turnover sіchen |

150000 |

Turnover lyuty |

85000 |

Pіdsumok zalishkіv on debetі that kreditі without pіdsumku Pochatkova balance Je turnover for buhgalterskim rahunkom. Pіdsumok for debit nazivaєtsya debits, for a loan - credit turnovers.

Cutaneous rakhunok Got a digital code napriklad:

10 "Osnovnі zasobi"

30 "Casa"

31 "Rahunki banks" t i. E.

3.2. Aktivnі, pasivnі that active-pasivnі rahunki. The turnover of the first balance

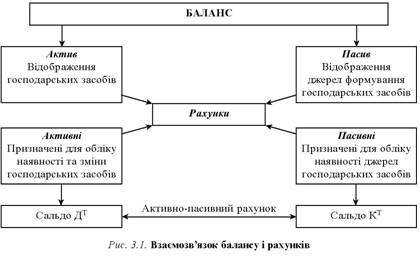

Buhgaltersky balance podіlyayut on Dvi Chastain (Figure 3.1.):

• asset de vіdobrazhayutsya nayavnі gospodarskі zasobi;

• pasiv de vіdobrazhayutsya dzherela їh formuvannya.

Aktivnі rahunki vіdkrivayut osnovі asset on balance sheet items pasivnі - on osnovі pasiv.

Actively rahunkah nadhodzhennya zasobіv virobnitstva, koshtіv on pіdpriєmstvo vіdobrazhaєtsya for debit and vibuttya - for a loan. The balance for the active rahunkami viznachaєtsya for debit.

In Passive rahunkah zbіlshennya Jerel koshtіv vіdobrazhaєtsya for a loan, and zmenshennya - for debit. Balance for Passive rahunkami viznachaєtsya for a loan. Zapishemo tse schematically.

| Activity rakhunok | ||

DT (loc rahunka) CT | ||

|

With up-to cob Zbіlshennya |

Zmenshennya |

|

turnover |

turnover |

|

With up-to kіnets |

||

Passive rakhunok | ||

DT (loc rahunka) CT | ||

|

With up-to cob Zmenshennya |

Zbіlshennya |

|

turnover |

turnover |

|

With up-to kіnets |

||

Balance at kіnets zvіtnogo perіodu viznachaєtsya as follows:

• For active rahunkіv

• For Passive rahunkіv

• For active-Passive rahunkіv - on osnovі oborotnoї vіdomostі.

Comments

Commenting, keep in mind that the content and the tone of your messages can hurt the feelings of real people, show respect and tolerance to his interlocutors, even if you do not share their opinion, your behavior in terms of freedom of speech and anonymity offered by the Internet, is changing not only virtual, but real world. All comments are hidden from the index, spam control.