| home

|

Bookkeeping region at the economy galuses - Zakhozhay VB

6.3. Звіт about financial results

Зміст і форма Звіту про фінансові результатти, а також загальні вимоги до розкриття його статей визначені П (С) БО 3 " Звіт про фінансові результатти ". Звітують за цією формою підприємства, оргаізації та інші юридичні особи всіх форм власності. However, the norms of the designated P (C) BO do not expand to:

• banks and budgetary institutions;

• small pidpriyatstva;

• Individuals, organizations, individuals and legal entities, yakis are stored in the maternity (holding) receivables of those subsidiaries and storage units of the consulates. Zvіt about the financial results to the P (С) БО 2 "Balance" 0. Звіт about the financial results - з звіт про доходи і Vitrati, and takozh about pributki and і збитки від діяльності підприємства. With the help of vitrioti vidobrazhayutsya ynomu for the types of diyalnosti.

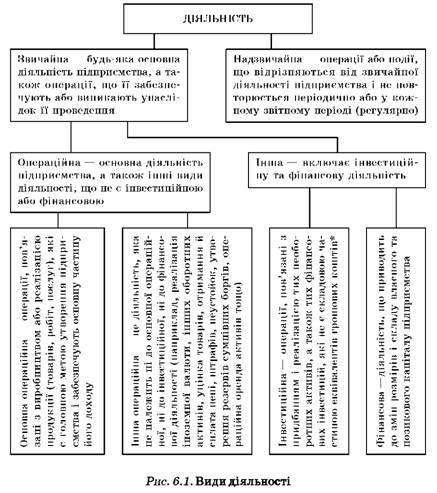

Класифікація видів діяльності підприємства, що і підставою для заповнення Звіту, submitted by us at вигляді схеми (рис. 6.1).

Form number 2 is to be built up with a build up pencil to the rock. Yak mi mi vzhe viznachalucha vishche, reach and vitrati otkazuyutsya in niy rozgornuto - on kozhny type diyalnosti, for vinyatkom income and vitrat vid nadzvichayno diyalnosti, the result of the work of zakisnennya vakobrazhaetsya zgornuto.

Pokazniki, shcho characterize indirect payments, virahuvannya in income, property, vitrati and zbitki, be guided in arches.

Розділ І "Фінансові результатти"

The first demonstrator at form No. 2, which is displayed for a row of 010, tse dokhid (virchka) in the realizatsii production (goods, robot, and services).

Він is itself a zagalny dokhid (virchka) in the realizatsii production, tobto without virahuvannya nadanyh znizhok, povonennya selling goods and sums of indirect taxes (MPE, excise zbir, zbir on obovyazyveve svevevne pensiyne otchuuvannya tochno), included in the sale.

At forms № 2 neobhіdno vіdobrazhati tіlki visions дохід. A viznayatsya vin y raz nayavnost minds, navedenih at p. 8, 10 P (S) BW 1 "Zagalnyi vimogi before fіnansovoї zvіtnostі" 5 "Dohіd".

Do not viznayutsya income and not vidobrazhayutsya in a row 010 form number 2 nadohodzhennya, yakі drive to zbіlshennya activeі, але

* Before ekvіvalentіv groshovih koshtіv nalezhat, napriklad, високоліквідні інвестиції in цінні папери (treasury bills, deposit certificatesі тоти тощо) на термін, який не перевищує 3 місяців.

Do not lead up to zastannya vladnogo kapitalu (paragraph 6 P (C) BO 1 "Dohіd").

Napriklad, otrimani advance and overpayment inconceivably viznati incomes, otskilki vitrati, povyazyany z operitsiyami, in rakhunok yakih voni otrimany, dostovirno vyznachititelly nemozhilo. In addition, not vikonanі іnshі umovi viznannya income, napriklad, buyshetsi not transferred to the right vlasnosti for the goods. At the same hour, the above sum for the contracts of a comic on the raion of a companion on the corridor of the host's service is not the income of the com- muniary, however, in the row 010 of Form No. 2, it is obligatory for him to pay the sum.

Zvertaєmo respect for those in a row 010 дохід від реалізації продукції (товарів, робіт, послуг) відображається з ПДВ. And in the rows 060 "The Income Operate" (on the application, dohіd vіd operatsіynoї оrendi) і 130 "Іnshі доходи" (наприклад, дохід від продажу ОЗ) sumi income vіdobrazhayutsya vzhe virahuvannyam MPE.

In the rows 015 "Filing for dodanu vartism", 020 "Excise zbir" and 025 are shown: sum of VAT, excise tax on the amount of taxes and taxes (for example, for the purchase of juvenile vibroves, rent for naphtha, Natural gas, sho vidobuyvatsya in Ukraine), included in the warehouse income (virchka) vіd realizatsii products (goods, goods, services).

In row 030 "Inks virahuvannya z dohodu" vіdobrazhayutsya nadanі znizhki, povernennya goods іnshі sumi (napriklad, sumi, scho nadіyshli kіsіoneru for the contract komіsії on the corridor of the content), yakі підлягають вирахуванню з доходу (виручки) від реалізації продукції (товарів, робіт, Ambassador). In order to increase the number of sums, vidkorigovany on the sum of MPE.

At row 040 "Sobivartit realizovanoi produkcii (goods, robot, service)" vіdobryazhetsya vyrobnicha sovіvartіst realizovanoї produktsii (product, robot, ambassador).

Собівартість реалізованої продукції (робіт, послуг) warehousing з:

• vibrotic products production (robot, service), yak bula is realized by the extension of the zvitnogo periodu;

• nerozpodeleny postynyh zagalnoyvibornichih vitrates;

• supernormal vibrotic vithrates.

Trade services in a row of goods vidobrazhayut actualnu sobivartist (pervisnu vartіst) realizovanykh kavkaz.

In the rows 050 abo 055 "Valovi: pributok abbot zbitok" is shown in the form of payments in the form of payments, payments, taxes, payments, cleaning of the goods in goods (goods, robot, service), vyobrazhenijam at row 035, and the inventory of realizovanoi products (goods, robot, Ambassador), show in a row 040. Dodatny result dії - a show of gross affluence (row .050). Від'ємний result дії - a showcase of gross exposure (row. 055).

In the row 060 "Income Operate", you can increase the amount of your income, otrimanyh pіdpriemstvom in the process of operation, disinfection of income (virus), yaki vzhe vidobrazheny in a row 010.

In the row 070 "Administrativnі vitrati" podazuyutsya zagalnospodarsky vitrati, yakі vinikli in the course of the vertex period in the process of operative disposition of the device in the name of yogo management of those obluhovuvannam. Warehouse of such vitrates is vignetted in item 18 of paragraph 18 (C) of BO 1 "Vitrati".

In the row 080 "Vitrati on zbut" pidlyagayut vidobrazhennu vitrati (paragraph 19 P (S) BO 1), yakі vinikli in the course of the vertex period in the process of the operation of the product, which is involved in the production of products (goods, goods, services) .

At the row 090 "Інші операційні витрати" all vіnіs vitrati are shown, but they are extended by the extension of the vertex period in the process of the operation of the property (paragraph 20 П (С) БО 1).

In the row of 100 abo 105 "The financial results in the operational activities: the pributok abc zbitok" vidobryazhyatsya pokaznik, rorakhunok yakogo mozhno podati u viglyadі form: series. 050 (- 55) + row. 060 - row. 070 - row. 080 - row. 090. Yaksho Algebraic Sumy Showing Dodatne Number Number Showing Pributku vіd operatsіynoї діяльності (a number of. 100), якщо від'ємне - це показник збитку від операційної діяльності (ряд. 105).

In row 110 "Dohіd od uchastі in kapіtalі" pіdlyagaє vіdobrazhennyu scrip income otrimanogo od іnvestitsіy in asotsіyovanі pіdpriєmstvo - dochіrnі pіdpriєmstva i od spіlnoї dіyalnostі (otrimannya divіdendіv abo zbіlshennya vartostі іnvestitsіy in zv'yazku s pributkom on ob'єktah scho іnvestuyutsya) Region is administered by the participatory method in the capitals.

At the row of 120 "Інші фінансові доходи" show, доходи, отримані підприємством від фінансових інвестицій (крім доходів, що облікеться за using the participatory method in the capital). Cе доходи у вигляді дивідендів, отриманих від інших підприємств, що не є асоційованимими, дочірніми, спільними; Відсотків за облігаціями та іншими цінними паперми, інші доходи від фінансових операцій (vinigoroda for finance lease).

In the row of 130 "Income comes" vodobrazhayutsya доходи, які виникають у процесі звичайної діяльності, але не пов'язані з операційною діяльністю підприємства (realizatsiya фінансових інвестицій, небоборотних активів, майнових комплеків та ін.).

In the row of 140 "Fіnansovі vitrati", it is shown vitrati, povzjazannyі іz zaluchchennyam pozitskogo kapitalu (vitrati, pozhjacheni z nahrauvannyam ovoslotoyu vіdosotkіv for contracts of financial leasing, for korostuvannya bank loans, vitrati, povzjanyі z vіpuskom, утриманням та обіг власних Цінних паперів, тощо).

At row 150 "Contribute to the share in the capital" vidobrazhaetsya zbotok vіd інвестицій в асоційовані, дочірні або спільні підприємства, the region is led by the participatory method in the capital.

At the row 160 "Інші витрати" it is shown витрати, що виникли у процесі звичайної діяльності підприємства (крім фінансових витрат), але are not affected by the viribnytsovom abo realizatsiiєyu produktії (goods, goods, services). Cе витрати, пов'язані з ліквідацією необоротних активів (withdrawal, dismantling); Втрати від неопераційних курсових різниць (втрати за активами і зобов'язаннями, що виникли в ході не операційної діяльності підприємства внаслідок зміни курю гривні до неноземної валюти); Втрати від уцінки необоротних активів і фінансових інвестицій та ін.

At row 170 abo 175 "The financial results from the zichaynoy diyalnosti to obodotkuvannya: pributok abo zbitok" vidobrazhaetsya otkaznik, rorakhunok yakogo can be taxed in the form: such. 100 (-105) + row. 110 + row. 120 + row. 130-row. 140- row. 150-row. 160. Yaksho Algebraic Sumy otpaznikіv dodatne number - tse pokaznik pributku vіd zvichaynoї dіyalnostі to obodotkuvannya (row. 170), yakshcho vіd'єmne - tse zazniznik zbitku vіd zvichaynoї dіyalnі (series 175).

At the row of 180 "A gift for pributok vіd zvichaynoї діяльності" відповідно to П (С) БО 3 it is guilty to show сума податків on прибуток від звичайної діяльності, it is marked згідно з П (С) БО 1 "The payment for прибуток".

Udojku 190 abo 195 "The financial results in the zvichaynoi diyalnosti: pributok abo zbitok" viznachaatsya abo pributok (series 190), abbot zbotok (series 195) yak rіznitsya mіzh sumoju pributku vіd zvichaynoї діяльності до оподаткування (number: 170) і сумою податків To the pributok (row 180).

Okremo Slid tell about the showers of the row 200 abo 205 "Nadzvichaini: reach abo vitrati".

Доходи від надзвичайної діяльності - це sumi відшкодування збитків від надзвичайних подій (payment for insurance companies, beneficiaries of private loans, abnormal loans, directives for loans to third-party sub-accounts).

Витрати від надзвичайної діяльності - це not відшкодовані збитки від надзвичайної події (stihіjnogo лиха, пожеж, повеней, техногенних аварій тощо).

Result від надзвичайної діяльності показується у формі № 2 згорнуто, тобто відображається або дохід, abbreviation of sums of money (over-invoiced sum vatr over sumoju vozratv, abbot tilki suma vtrat, yakshcho not bilo vozdіv vіd takoї діяльності). In the case of zgomki vobodbrazhayutsya for virahuvannami sumi, yaku zmenushyetsya a gift for pributok vid zvichayno diyalnosti pіdpriemstva vnasledok zbitkiv vid nadzvichaynih podiy.

Наприклад, втрати від повені склали 100000 грн, insured відшкодування 60000 грн, невідшкодовані збитки - 40000 грн (100000 - 60000). Zmenshuyutsya a gift for a pributok vіd zvichaynoї діяльності for 12000 UAH (40000 x 30% = 12000). At the row of 205 you can add 28000 UAH (40000 - 12000).

At row 210 "Favors from the superintendent", the sum of taxes is shown, and the payment for the payment of the surplus for the above-named sub-items.

Razkanik row of 220 abo 225 "Clean: pributok neko zbitok" rozrahovuetsya such a rank: a series. 190 (-195) + row. 200 (-205) is the row. 210. Yaksho Algebraic Sumo pokaznikіv dodatne number of a demonstrator of the pure surplus of the device for the zhivitny period (row. 220), yakshcho vіd'єmne - tse zakaznik net neat (row. 225).

Rozdil II "Elements of operational vitration"

In rozdili II form No. 2, the elements of the operating vitrates (for vibrobnitsu and zbut, management of the business operations, vitrini), incurred by the process of the yo dyalnost by the extension of the vertex period, are introduced, all operations are performed for the first time, as shown in Form No.2. Otzhe, at rozdіlі II form № 2 not відображається suіivartіst realizovanykh goodsі і ta part vitrat, yaka na kіnec zvіtnogo perіodu nalitsya v rassku nezvershenogo vibrobitnitsva proizvodstva, sobіvаrtіstі іnprovodії produkіі і товарів, що it is known in the lining.

Витрати операційної діяльності за економічними елементами та їх warehouse наведені в п. 21-26 П (С) БО 1 "Витрати".

The order of zapovnennya rozdіlіv І і II form Звіту відповідно до даних бухгалтерського обліку наведений у додатку до консультації.

Розділ III "Розрахунок показників прибутковості акцій"

Розділ III Form № 2 zapovnoyut vіdkritі акціонерні товариства, прості акції або пoдційні прості акції, які відкрито продаються і купуються на фондових биіржи, включичи підприємства, що знаяться у процесі випуску эти акцій на відкриті ринки цінних паперів.

Tse rozdil for bazhannyam mozhut zapovnyuvati і zakriti aktsionernnye comradeship.

Methodological basis of the form of information about cleaning pributok on one simple act, that ії розкриття у фінансовій звітності визначені П (С) БО 24 "Прибуток на акцію".

In order to prevent zazovniti rozdil III, neobhidno rozrauhuvati number of displays.

1. Середньорічна кількість простих акцій (series. 300).

Середньоріікі кількість підприєкт акцій визначається сумою добутків кількості прош акхій в обігу прочагом визначених періодів in days (місяцях *) і виідповідних часових зважених коефіцієнтах.

Yaksho kіlkіst forgive акцій, що it is known in обігу stretching rock, not zmіnjuvalasya, serednіngіchnіkі kіlkіst udivі акцій budе дорівнювати кількості простик акцій на звітну дата.

Zgidno z navedenim at Table. 6.9 розрахунком середньорічна кількість forgive акцій in обігу дорівнює 10917.

Dates included a forgive acce, the issuance of some zarestroynovany, before rozraunku seredniorichnoi kіlostі izhyh акцій в обігу наведені в tab. 6.10.

* Yakshtso vypusk, vikup abo anuljuvannya ackіy zdіysnyuetsya on the first day of the month, then admit the period of the acy yurahovuvati not in days, but in months.

Таблицаця 6.9 Обіг акцій

| № п / п | date |

Zmist |

Випущені акції |

Викулені акції |

Акції в обігу |

Часовий зважений кефіцієнт |

Medium to high Forgive ass |

1 |

01/01/01 |

Cushion on the ear of rock |

10000 |

10000 |

243/365 * |

6657 |

|

2 |

01/01/01 |

Certificate of Accession |

3000 |

- |

13,000 |

91/365 ** |

3241 |

3 |

01.12.01 |

Викуп акцій |

1000 |

12,000 |

31/365 *** |

1019 |

|

4 |

31.12.01 |

Finger on the cune Rock |

13,000 |

1000 |

12,000 |

10917 |

|

* З 01/01/01 to 01/09/01 - 243 days, 8 months, that hour of appreciation of the capacity of the government of yak 243/365, abo 8/12. | |||||||

** З 01.09.01 till 01.12.01 - 91 day, 3 months, that hour of appreciation of the capacity of the government of Yak 91/365, abo 3/12. | |||||||

*** From 01.12.01 to 31.12.01 - 31 days, 1 minute, that hour of appreciation of the number of people in the city of Yak 31/365, abo 1/12. | |||||||

Quantity simply aktsіy in obіgu viznachaєtsya for danimi reєstru aktsіonerіv - perelіku vlasnikіv aktsіy, hinged on Pevnyi date scho daє mozhlivіst іdentifіkuvati vlasnikіv aktsіy i viznachiti Quantity aktsіy scho nalezhat їm.

Akcії, анульовані або термін дії яких закінчився, include before rozraunku for period e obihu u zvіtnomu periodi.

2. Cleanse the admission, but falls on one simple act (row 320).

In row 320 rozdіlu III induced pokaznik, yaky rozrahovuєtsya Shlyakhov rozpodіlu sumi clean pributku zbitku abo scho nalezhat vlasnikam simply aktsіy on serednorіchnu Quantity simply aktsіy.

Suma pure pributku zbitku abo scho nalezhat vlasnikam simply aktsіy, viznachaєtsya yak rіznitsya mіzh clean pributkom (number. 220 f. Number 2) abo zbitkom (number. 225 f. Number 2) i divіdendami, narahovanimi vlasnikam privіleyovanih aktsіy.

Table 6.10 Choose the active share

| Wipe the video | The date is included in the promissory note prior to the sale |

Payment for the issue with a few pennies |

Date виникнення дебіторської заборгованості. At the first time - the date of the withdrawal of the debts of the shareholders for the debit of Rahunka 46 |

Payment for a vipusku actives, відмінними від грошових коштів |

Effective date of the asset |

Payment for a visa |

Date assigned |

For vyplati divвідендів акціями |

Date виконання зобов'язань з виплати дивідендів |

For converting financial zobov'yazannya abo plati vіdsotkіv zim zobov 'zazannyam |

Date napinennya nahrauvannya vidsozkivov abo date of extinguishment of the financial zobov'yazannya |

For extinguishing zobov'yana |

Date of fading of goitre |

For private payments of private receipts |

Date припбання підприємства |

Void to be buried in the vikonannya pivnikh minds |

Date vikonannya neobhidnih minds |

Prior to such divnydendіv nalezhat:

• suma be-nykih diviendendyv nekkumulyativny privilejovanii акції, які були оголошені за звітний період;

• Povny scrip divіdendіv on kumulyativnі privіleyovanі aktsії zvіtnogo perіodu, Square od of Bulo Bulo chi not announced divіdendіv. Suma divіdendіv on kumulyativnі privіleyovanі aktsії zvіtnogo perіodu not vklyuchaє the bag yakih whether divіdendіv on kumulyativnі privіleyovanі aktsії, yak bula viplachena abo ogoloshena protyagom stream perіodu for poperednі perіodi. Якщо в результаті розрахунку показників прибутковості акцій

Oderzhutemo zbitok, and not pributok on simple акцію, then the demonstrators in the rows 320, 330 розділу III indulge in arches (Table 6.11).

3. The middle part of the forgiveness is forgiven (a number of 310) and scrolls purge the pributok, which falls on one simple axiom (row 330).

Таблицаця 6.11 Order відображення акцій у звітності

| № п / п | Pokaznik |

Znachennya |

1 |

Clean the surplus (number 220. № 2) |

280000 uah |

2 |

Щорічна сума дивідендів за кумулятивними привілейованими акціями за звітний період |

25000 UAH |

3 |

Середньорічна кількість простих акцій (Number 300. № 2) |

10917 pcs. |

4 |

Cleanse the pributok, scho falls on one simple act (series 320 f. No. 2) [(280000- 25000): 10917] |

23.36UAH |

Yakscho aktsіonerne tovaristvo Got in obіgu so zvanі potentsіynі prostі aktsії (fіnansovі іnstrumenti abo INSHI land, scho are entitled to otrimannya simply aktsіy), then filed one value net pributku one common aktsіyu nedostatno - dodatkovo guilty rozrahovuvatisya pokaznik skorigovanogo pure pributku one common aktsіyu .

Until potentiynyh forgive accc:

• varіanti ta opcіoni акцій;

• Region, privilejovanie aktsії, yakі mozhut bouti converted into simple;

• programs for pratsіvnikіv, yakі nadaayut іm mozhnivіst otrimuvati prostіі акції у вигляді частини їх salaries ta іnshі progry pridbanya акцій;

• акції, які були б випущені після виконання певнихм,, добачених договірними умыв, так як придбання підприємства або інших активів.

Potentiyni prosti ackії mozut bouti:

• розбавляючими — якщо їх конвертація в прості акції призводить до зменшення чистого прибутку (збільшенню збитку) у майбутньому;

• антирозбавляючими — якщо їх конвертація в прості акції приводить до збільшення чистого прибутку (зменшення збитку) у майбутньому.

Значення цього показника наводиться у фінансовій звітності для того, щоб показати, як потенційні акції у разі їх конвертації здатні знизити прибуток на одну просту акцію.

Наприклад, акціонер Іваненко володіє 1000 акціями з 13000 простих акцій, що знаходяться в обігу (його частка становить 7,69 % від усього числа простих акцій). У той же час в обігу знаходиться 2000 конвертованих привілейованих акцій, які конвертуються з коефіцієнтом 2. Якщо утримувачі привілейованих акцій переведуть їх у прості акції (2000 х 2 = 4000 простих акцій), то кількість простих акцій в обігу збільшиться і складе 17 000. Тоді частка акціонера Іваненка в загальній кількості простих акцій зменшиться і складе 5,88 %, крім того, додаткові акції здатні знизити прибуток на одну просту акцію.

Скоригований чистий прибуток (збиток), що припадає на одну просту акцію, визначаємо діленням скоригованого чистого прибутку (збитку), який належить власникам простих акцій, на скориговану середньорічну кількість простих акцій в обігу.

Скоригований чистий прибуток (збиток) визначається шляхом коригування чистого прибутку (збитку) на вплив розбавляючих потенційних простих акцій. Оскільки величина скоригованого чистого прибутку (збитку), що припадає на акцію, є показником максимально можливого ступеня зменшення прибутку (збільшення збитку) на одну просту акцію у разі конвертації потенційних простих акцій, то вплив антирозбавляючих потенційних простих акцій при розрахунку цього показника не враховується, оскільки їх конвертація приводить до збільшення прибутку (зменшення збитку).

Чистий прибуток (збиток) у результаті впливу розбавляючих потенційних простих акцій у разі їх конвертації:

• збільшується на суму дивідендів (після сплати податків і відсотків), визнаних у звітному періоді щодо таких акцій;

• збільшується або зменшується на суму інших змін у доходах або витратах, які виникнуть у разі конвертації таких акцій (наприклад, визнані у звітному періоді відсотки на розбавляючі потенційні прості акції, премії, знижки). Скоригована середньорічна кількість простих акцій визначається шляхом коригування середньорічної кількості простих акцій на середньорічну кількість додаткових простих акцій, які б надійшли в обіг у разі конвертації всіх розбавляючих потенційних простих акцій (табл. 6.12).

Розбавляючі потенційні прості акції включаються до розрахунку за період, у якому вони знаходилися в обігу у звітному році, при цьому:

Таблиця 6.12 Відображення в звітності середньорічної кількості простих акцій

| № п / п | Pokaznik |

Значення показника |

1 |

Чистий прибуток за 2001 рік за вирахуванням дивідендів на привілейовані акції |

255000 грн |

2 |

Середньорічна кількість простих акцій в обігу (ряд. 300 ф. № 2) |

10917 шт. |

3 |

Чистий прибуток на одну просту акцію (ряд. 320 ф. № 2) 255000 - 10917 |

23,36 грн |

4 |

Кількість облігацій в обігу номінальною вартістю 100 грн, за якими передбачена конвертація. Умови конвертації: 1 облігація на 5 простих акцій |

6000 шт. |

5 |

Затрати на відсотки (10 % річних) за поточний рік, пов'язані з виконанням зобов'язань за цими облігаціями [(6000 х 100) х 10 %] |

60000 грн |

6th |

Поточний або відстрочений податок на прибуток, пов'язаний із цими затратами (60000 х 30 %). (Припускаємо, що затрати на відсотки вже включають амортизацію знижки) |

18000 грн |

7th |

Скоригований чистий прибуток (255000 + 60000- 18000) |

297000 грн |

8 |

Кількість простих акцій, які можуть бути отримані в результаті конвертації облігацій (6000 х 5) |

30000 шт. |

9 |

Скоригована середньорічна кількість простих акцій (ряд. 310 ф. № 2) (10917 + 30000) |

40917 шт. |

10 |

Скоригований чистий прибуток на одну просту акцію (ряд. 330 ф. № 2) (297000 : 40917) |

7,26 |

• потенційні прості акції вважаються конвертованими на початок звітного періоду або на день випуску потенційних простих акцій, якщо вони припадають на звітний період;

• анульовані потенційні прості акції або акції, термін дії яких закінчився у звітному періоді включаються для розрахунку тільки за той період, в якому вони знаходилися в обігу;

• потенційні прості акції, конвертація яких здійснена у звітному році, включаються розрахунки з початку звітного року до дати їх конвертації. А починаючи з дати конвертації, беруть участь у розрахунку як середньорічної кількості простих акцій, так і скоригованої середньорічної кількості.

Розраховане значення скоригованого чистого прибутку на одну просту акцію має бути меншим від значення чистого прибутку на акцію, розрахованого за один і той же звітний період. В іншому випадку потенційна проста акція вважається антирозбавляючою і до розрахунку не береться.

Якщо підприємство має кілька видів потенційних простих акцій, то порядок розрахунку трохи ускладнюється.

Розглянемо наступний випадок з використанням даних, наведених у прикладах (табл. 6.13).

Таблиця 6.13 Відомості про чистий прибуток підприємства

| Чистий прибуток підприємства за вирахуванням дивідендів на привілейовані акції за 2001 р. | 255000 грн |

Середньорічна кількість простих акцій в обігу протягом 2001 р. |

10917 шт. |

Підприємство має в обігу такі потенційні прості акції, випущені в 2000 р. (табл. 6.14).

Для розрахунку скоригованого чистого прибутку на одну просту акцію і розрахунку скоригованої середньорічної кількості простих акцій необхідно виконати такі дії:

• розрахувати для кожного виду потенційних простих акцій окремо збільшення значення чистого прибутку на акцію при їх конвертації в прості акції.

Тут необхідно сказати кілька слів про опціони та інші угоди про придбання акцій, які є розбавляючими потенційними акціями, якщо вони приводять до випуску простих акцій за пільговою вартістю.

Для розрахунку скоригованого чистого прибутку на просту акцію такі угоди розглядаються як:

• угода на випуск певної кількості акцій за середньою ціною. Акції, які повинні бути випущені за середньою ціною, не є ні розбавляючими, ні антирозбавляючими, тому до розрахунку не беруться;

Таблиця 6.14 Відомості про випуск акцій

| Опціони | За опціоном випускається 10000 простих акцій за ціною придбання 15 грн |

Привілейовані акції, які можна конвертувати |

2000 привілейованих акцій, які мають право на кумулятивний дивіденд, — 15 грн за акцію. Конвертація однієї привілейованої акції передбачена на дві прості |

10 % облігації, які можна конвертувати |

6000 облігацій загальною номінальною вартістю 600000 грн. Конвертація однієї облігації передбачена на п'ять простих акцій. Амортизація премії або дисконту не впливає на визначення витрат на відсотки |

• угода на випуск простих акцій, що залишилися без компенсації. Такі акції не впливають на чистий прибуток, тому вони є розбавляючими і додаються до середньорічної кількості простих акцій в обігу при розрахунку скоригованої середньорічної кількості. Кількість безоплатно розміщених акцій визначається як різниця між кількістю розміщених простих акцій у результаті конвертації та кількістю акцій, які могли б бути розміщені за середньою ціною.

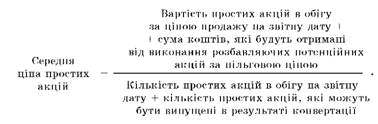

Середня ціна простих акцій визначається за формулою

Визначимо середню ціну простих акцій і кількість безоплатно розміщених акцій при випуску акцій за пільговою ціною (за опціоном) для нашого прикладу (табл. 6.15).

А тепер перейдемо безпосередньо до розрахунку збільшення значення чистого прибутку на акцію (табл. 6.16).

Якщо підприємство не має в обігу потенційних простих акцій взагалі або розбавляючих потенційних простих акцій зокрема, то скоригований чистий прибуток (збиток) на акцію буде дорівнювати чистому прибутку (збитку) на акцію, а скоригована середньорічна кількість акцій дорівнює середньорічній кількості простих акцій.

Таблиця 6.15

Розрахунок середньої ціни простих акцій

| № п / п | Pokaznik |

Значення показника |

1 |

Кількість простих акцій в обігу на 31.12.01 |

12000 шт. |

2 |

Ціна продажу простих акцій на 31.12.01 (умовно) |

20,0 грн |

3 |

Кількість простих акцій, які можуть бути випущені за опціоном за ціною 15 грн |

10000 шт. |

4 |

Середня ціна однієї простої акції [(12000 х 20 + 10000 х 15) : (12000 + 10000)] |

17,73 грн |

5 |

Кількість простих акцій, які могли бути випущені за середньою ціною (10000 х 15 : 17,73) |

8460 шт. |

6th |

Кількість простих акцій, які могли б бути розміщені безплатно (10000- 8460) |

1540 шт. |

|

Таблиця 6.16 Розрахунок чистого прибутку на акцію | ||

| № п / п | Pokaznik |

Значення показника |

1 |

2 |

3 |

Випуск простих акцій за опціоном | ||

1 |

Збільшення чистого прибутку |

0 грн |

2 |

Додаткова кількість простих акцій, що розміщується безоплатно [(10000 - 10000 х 15 : 17,73)] |

1540 шт. |

3 |

Збільшення чистого прибутку на одну додаткову акцію (0 : 1540) |

0 грн |

Випуск акцій не впливає на збільшення чистого прибутку |

||

Конвертація привілейованих акцій | ||

1 |

Збільшення чистого прибутку на суму дивідендів (15 х 2000) |

30000 грн |

Закінчення table. 6.16

| 1 | 2 |

3 |

2 |

Додаткова кількість простих акцій (2 х 2000) |

4000 шт. |

3 |

Збільшення чистого прибутку на одну додаткову акцію (30000 : 4000) |

7,5 грн |

Після конвертації підприємство не буде виплачувати дивіденди за привілейованими акціями |

||

Конвертація 10 % облігацій | ||

Перерахунок чистого прибутку на просту акцію

У випадках зміни кількості простих акцій в обігу в результаті подій, що не впливають на зміну активів ВАТ, проводиться перерахунок кількості простих акцій в обігу за звітний період і аналогічний період минулого року. До таких подій належать:

• випуск акцій для виплати дивідендів;

• дроблення акцій — зменшення номінальної вартості акцій;

• консолідація акцій — збільшення номінальної вартості акцій;

• злиття підприємств.

При цьому кількість простих акцій, які знаходилися в обігу до певної події, коригується на пропорційну зміну в кількості простих акцій в обігу так, мовби ця подія відбулася на початку найбільш раннього з усіх наведених у звіті періодів, тобто на початку року, що передував звітному.

Перерахунок показника чистого прибутку і скоригованого чистого прибутку на одну просту акцію проводиться за звітний і попередній періоди також у разі зміни сальдо нерозподіленого прибутку (збитку) внаслідок виправлення помилок за попередні роки і коригувань, які є результатом змін в обліковій політиці підприємства.

Внаслідок дроблення 01.09.01 підприємством акцій кількість простих акцій в обігу збільшилася в 2 рази, при цьому номінальна вартість простої акції зменшилася в 2 рази.

Для спрощення прикладу припустимо, що підприємство не має потенційних простих акцій в обігу (табл. 6.17).

Таким чином, за 2001 р. маємо такі показники (табл. 6.18).

Таблиця 6.17 Рух акцій

| № п / п | date |

Зміст |

Випущені акції |

Викуплені акції |

Акції в обігу |

Часовий зважений коефіцієнт |

Середня к-сть простих акцій в обігу (гр. 6 ? ? гр. 7) |

1 |

01.01.01 |

Залишок на початок року |

10000 |

10000 |

8/12 |

6667 |

|

2 |

01.09.01 |

Дроблення акцій |

(-10000 + 20000)* |

- |

20000 |

3/12 |

5000 |

3 |

01.12.01 |

Викуп акцій |

2000 |

18,000 |

1/12 |

1500 |

|

4 |

31.12.01 |

Залишок на кінець року |

20000 |

2000 |

18,000 |

19833** |

|

|

* У результаті дроблення акцій існуючі 10000 акцій в обігу старою номінальною вартістю відкликані і замість них видано 20000 акцій новою номінальною вартістю. ** У результаті дроблення акцій кількість акцій, які знаходяться в обігу до події (що відбулася до 01.09.01) повинно бути відповідним чином перераховано: 10000 х 2 х 8/12 = 13333, або 6667 х 2= 13334. Тоді середньорічна кількість простих акцій в обігу дорівнює: 13333 + 5000 + 1500 = 19833. | |||||||

Коригування показників за аналогічний період минулого року відображене в табл. 6.19.

Розташувати види потенційних простих акцій, що розглядаються, у порядку зростання розрахованого збільшення значення чистого прибутку — від найменшого значення до найбільшого:

• опціон;

• облігації;

• привілейовані акції.

Розрахувати скоригований чистий прибуток на одну просту акцію шляхом послідовного включення до розрахунку кожного виду потенційних акцій, розміщених у порядку, зазначеному вище.

Таблиця 6.18 Розрахунок скоригованого чистого прибутку

| № п / п | Pokaznik |

Значення показника |

1 |

Чистий прибуток (умовно) |

255000 грн |

2 |

Середньорічна кількість простих акцій (ряд. 300) |

19833 шт. |

3 |

Чистий прибуток на одну просту акцію (ряд. 320) (255 000 : 19833) |

12,86 грн |

4 |

Скоригована середньорічна кількість простих акцій (ряд. 310) |

19833 шт. |

5 |

Скоригований чистий прибуток на одну просту акцію (ряд. 330) |

12,86 грн |

|

Таблиця 6.19 Розрахунок збільшеного чистого прибутку | ||

| № п / п | Pokaznik |

Значення показника |

1 |

Збільшення чистого прибутку на суму відсотків за вирахуванням податку на прибуток [(600000 х 10 %) - (600000 х 10 %) х 30 %] |

42000 грн* |

2 |

Додаткова кількість простих акцій (6000 х 5) |

30000 шт. |

3 |

Збільшення чистого прибутку на одну додаткову акцію (42000 : 30000) |

1,4 грн |

* Після конвертації підприємство не буде виплачувати відсотки за облігаціями | ||

Якщо отримане значення скоригованого чистого прибутку на акцію при включенні до розрахунку певного виду потенційних акцій буде більшим від попереднього, тобто приводить до збільшення чистого прибутку на одну просту акцію, то така потенційна акція є антирозбавляючою і виключається з розрахунку скоригованого прибутку на одну просту акцію, а отже, і з розрахунку скоригованої середньорічної кількості простих акцій.

Розрахуємо скоригований чистий прибуток на просту акцію і скориговану середньорічну кількість простих акцій для нашого прикладу (табл. 6.20).

Таблиця 6.20 Характеристика конвертації акцій

| п/п | Зміст |

Чистий прибуток, що належить утримувачам простих акцій, грн. |

К-сть простих акцій в обігу, шт. |

Чистий прибуток на одну просту грн. (гр. 3 : : гр. 4) |

Характеристика конвертації |

Показники звітності за 2001 р. |

255000 |

1091? |

23,36 |

||

Опціони |

1540 |

X |

|||

3 |

Разом (ряд. 1 + ряд. 2) |

255000 |

124б? |

20,4? |

Розбавляюча (20,47 < 23,36) |

4 |

Конвертація облігацій |

42000 |

30000 |

X |

|

5 |

Разом (ряд. 3 + ряд. 4) |

297000 |

245? |

?,0 |

Розбавляюча (7,0 < 20,47) |

6th |

Конвертація привілейованих акцій |

30000 |

4000 |

X |

|

? |

Разом (ряд. 5 + + ряд. 6) |

327000 |

4645? |

?,04 |

Антирозбавляюча (7,04 > 7,0) |

Оскільки скоригований чистий прибуток на акцію збільшується після конвертації привілейованих акцій (від ?,0 до ?,04), то привілейовані акції є антирозбавляючими потенційними простими акціями і тому не повинні враховуватися при розрахунку скоригованого чистого прибутку на просту акцію і скоригованої середньорічної кількості простих акцій.

Таким чином, при заповненні розділу III форми № 2 підприємство зазначає (табл. 6.21, 6.22).

Якщо при складанні фінансової звітності за 2001 р. підприємство наводить показники прибутковості акцій за 2000 р., то вони повинні бути наведені з урахуванням їх виробничого коригування.

Таблиця 6.21 Відомості про скоригований чистий прибуток

| Назва статті |

Code Row |

За звітний період |

Середньорічна кількість простих акцій |

300 |

10917 |

Скоригована середньорічна кількість простих акцій |

310 |

42457 |

Чистий прибуток, що припадає на одну просту акцію |

320 |

23,36 |

Скоригований чистий прибуток, що припадає на одну просту акцію |

330 |

7.0 |

Таблиця 6.22

Розрахунок коригованого показника

| No. | Pokaznik |

Вихідне значення показника |

Значення показника з урахуванням коригування |

1 |

Чистий прибуток |

180000 грн |

180000 грн |

2 |

Скоригована середньорічна кількість простих акцій (ряд. 300) |

10000 шт. |

20000 шт. (10000 х 2) |

3 |

Чистий прибуток на одну просту акцію (ряд. 320) 18 грн |

9 грн (180000 : 20000) |

|

4 |

Скоригована середньорічна кількість простих акцій (ряд. 310) |

10000 шт. |

20000 шт. |

5 |

Скоригований чистий прибуток на одну просту акцію (ряд. 330) |

18 грн |

9 грн |

4. Дивіденди на одну просту акцію (ряд. 340).

У рядку 340 відображається показник, що розраховується шляхом розподілу суми оголошених дивідендів на прості акції за звітний період на кількість простих акцій, за якими виплачуються дивіденди (табл. 6.23).

У Примітках до фінансової звітності інформація про чистий прибуток на акцію розкривається відповідно до п. 16 П(С)БО 24 "Прибуток на акцію".

Таблиця 6.23

ЗВІТ про фінансові результати за 20__рік

Форма № 2

І. ФІНАНСОВІ РЕЗУЛЬТАТИ

| Стаття |

Code Row |

За звітний період |

За попередній період |

1 |

2 |

3 |

4 |

Дохід (виручка) від реалізації (товарів, робіт, послуг) |

010 |

К-т 701, 702, 703 |

|

Податок на додану вартість |

015 |

Д-т 701, 702, 703; К-т 64 |

( ) |

Акцизний збір |

020 |

Д-т 701, 702, 703; К-т 64 |

( ) |

025 |

Д-т 701, 702, 703; К-т 642, 651, 654, 655* |

||

|

Інші вирахування з доходу |

030 |

Д-т 704 |

( ) |

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

035 |

Рядок 010 - 015 - 020 -- 025 - 030 |

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

040 |

Д-т 79 - К-т 90 |

( ) |

|

Валовий: прибуток збиток |

050 |

рядок 035 - 040 |

|

055 |

рядок 040 - 035 |

( ) |

|

|

Інші операційні доходи |

060 |

Д-т 71 - К-т 79 |

|

Адміністративні витрати |

070 |

Д-т 79 - К-т 92 |

( ) |

Продовження табл. 6.23

| 1 | 2 |

3 |

4 |

Витрати на збут |

080 |

Д-т 79 - К-т 93 |

( ) |

Інші операційні витрати |

090 |

Д-т 79 - К-т 94 |

( ) |

|

Фінансові результати від операційної діяльності: прибуток збиток |

100 |

рядок 050 + 060- 070- 080 - 090 |

( ) |

105 |

рядок 055 - 060 + 070 + + 080 + 090 |

||

Дохід від участі в капіталі |

110 |

Д-т 72 - К-т 79 |

|

|

Інші фінансові доходи |

120 |

Д-т 73 - К-т 79 |

|

Інші доходи |

130 |

Д-т 74 - К-т 79 |

|

Фінансові витрати |

140 |

Д-т 79 - К-т 95 |

( ) |

Втрати від участі в капіталі |

150 |

Д-т 79 - К-т 96 |

( ) |

Інші витрати |

160 |

Д-т 79 - К-т 97 |

( ) |

|

Фінансові результати від звичайної діяльності до оподаткування: прибуток збиток |

170 |

рядок 100 + 110 + 120 + 130- 140- 150- 160 |

|

175 |

рядок 105 - 110- 120- 130 + 140 + 150 + 160 |

( ) |

|

Податок на прибуток від звичайної діяльності |

180 |

Д-т 981** |

( ) |

|

Фінансові результати від звичайної діяльності: прибуток збиток |

190 |

рядок 170-180 |

|

195 |

рядок 175 + 180 |

( ) |

Закінчення table. 6.23

| 1 | 2 |

3 |

4 |

|

|

Надзвичайні: доходи витрати |

200 |

Д-т 75 - К-т 79 |

||

205 |

Д-т 79 - К-т 99 |

( ) |

||

Податки з надзвичайного прибутку |

210 |

Д-т 982 |

( ) |

|

|

Чистий: прибуток збиток |

220 |

рядок 190 + 200- 210- 205 або рядок 200 |

||

225 |

рядок 195 + 210- 200 + 205 або рядок 205 |

( ) |

||

II. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ | ||||

Найменування показника |

Код рядка |

За звітний період |

За попередній період |

|

клас 9 |

клас 8 |

|||

Матеріальні затрати |

230 |

20, 22, 28 |

80 |

|

Витрати на оплату праці |

240 |

471, 66 |

81 |

|

Відрахування на соціальні заходи |

250 |

471, 65 |

82 |

|

Амортизація |

260 |

13 |

83 |

|

Інші операційні витрати |

270 |

63, 64, 684 |

84 |

|

Occasionally |

280 |

рядок 230 + 240 + 250 + 260 + 270 |

||

Для страхових організацій.

Визначається згідно з вимогами П(С)БО 1 "Податок на прибуток".

Comments

When commenting on, remember that the content and tone of your message can hurt the feelings of real people, show respect and tolerance to your interlocutors even if you do not share their opinion, your behavior in the conditions of freedom of expression and anonymity provided by the Internet, changes Not only virtual, but also the real world. All comments are hidden from the index, spam is controlled.