| home

|

Економіка підприємства - Макаровська Т.П.

Розділ 3. ORGANIZATION OF DIALOGENTS OF THE FIRST PLACE

3.1. Інвестиційна діяльність підприємства

Інвестиції, їх visible і characteristic.

Сутність і класифікація капіталовловдень підприємства.

Загальні principle of the stage of the plan for the accumulation of money on pidpriyatstvah.

Оцінювання ефективності капіталовкладень підприємства.

Фінансові інвестиції і оцінювання їх ефективності.

Управління інвестиційною діяльністю підприємства.

Забезпечення стабільності функціонування підприємства, підвищення конкурентоспроможності його продукції, зміцнення позиції на ринку значною мірою визачаються ефективністю здійснюваних ним інвестицій. Інвестиції - tse vіde mаnіnovih tа інтелектуальних цінностей, що to contribute to the subject of підприємницької та інших видів діяльності з метю отримання прибутку або досягнення соціальной ефекту.

The process of contributing to capital is called nvestvestuvannam, and juridical and fizicheskih osib, scho yogo zdіysnjut, - by investors.

In the metod of the region, analiza, planning and control of the culture and culture, singing marks.

Залежно від об'єкта contributions to коштів розрізняють інвестиції реальні й фінансові.

Real investment - a deposit in the capital in the regional sphere of the dignity of the people's government with the method of creating real material and non-material activities. Takі інвестиції often nazivayut vibronicichimi investitsiyami, abo kapitaltalnimi contributions.

Fіnansovі інвестиції - tec of contribution to capital for pripbannya tsіnnih papperіv, scho vypuskayutsya pіdpriemstvomi by the most powerful mіssevimi authorities with a method отримання прибутку у вигляді дивідендів або проценів.

Behind the nature of the participant in the future development of the direct investment.

Direct investment - a deposit of money in the public domain without an estate without an applicant without financial support (investment companies and foundations).

Indirect investments - a deposit of unincorporated investors of koshtis in the scope of investment in the financing of financial intermediation. In the case of different financial intermediaries with a hat, a visa and a declaration of the vernacular of the paperns, the costumes of the inland livestock shall be included in the vichoristic for the large-scale investments. Отриманий від цих інвестицій дохід mediators are encouraged to place money in small and medium-sized investors proportionately to the contributions of the koshtis.

For terminami інвестування розрізняють short code довгостростроі інвестиції.

For the form of power and investment resources, privatization, privatization, privatization, and other purposes.

Privatnymi nazivayut інвестиції, які здійснють громадяни та підприємства недержавної формы власності.

By the powers that be nazivayut інвестиції, які здійснює the power in the individual of the succession and sovereignty.

In the case of foreign investments, we should declare the values of the investments, and contribute to the investment in the investment projects in the territory of Ukraine.

Спільні інвестиції здійснють інвестиційні фонди і компанії. Dzherelom spilnih інвестицій є кошти індивідуальних інвесторів, які придбали інвестиційні сертифікати, випущені інвестиційними funds that companies.

For the regnoannoyu znakoyu rozrіznyayut інвестиції внутрирішні та зовнішні.

Intrinsic investments - investments made by investors, capitals of the whole world, calls - for interlaces.

Інвестиціями, які забезпечимть підприємству зміцнення і rozvitok yogo materіalno-tehnіchnyi basi, the simplification of the new technologies of vibrobitvtva, zostannya of tensions, і каітальні депозидення, або виробничі інвестиції.

With the accumulative contributions, the substitution of single-use vitrates is to be reduced, and it is simplified to simplify the basic principles of social investment in the social infrastructure.

Before kapіtalovkladen incoming vitrati on budіvnitstvo, rekonstruktsіyu, rozshirennya, tehnіchne pereozbroєnnya i pіdtrimku dіyuchih bearing-down of companies, and takozh on pridbannya obladnannya, transport zasobіv that іnshih ob'єktіv mainly zasobіv virobnichogo i nevirobnichogo priznachennya.

3 by the method of planning, the region and the control of the capital contribution of the classification behind such signs: the creative, the technological structure, the confessions, the galoolean nalozhnnisty, the way of the vikonannya robots, the dzhernami fіnnsuvannya, the forms of power.

Відтворювальна structure of capital contributions to the investment in the construction of the construction of the dovgoterminovyh vitrates of the property on the basis of new construction, development, reconstruction, technical re-construction and renovation of the durability of the dwelling facilities.

Until the new budivnitsva nalezhit sporudzhennya on the new maidankichah ob'ektiv basic, dopomnogo and neobrobnichogo vysochennya novostvoryuvanih pіdpriemstv, and takozh fіlіialіv i vremykh vyrrobnitsv, yakі zdіysnayutsya z metoju shturennya novykh vyrobnichoi posuzhnost 'i yakі pislya vypolnenya v ekspluatatsyu perebuvatimut on samostystnomu balance.

Rozshirennya dіyuchih of companies peredbachaє budіvnitstvo dodatkovih virobnitstv on dіyuchomu pіdpriєmstvі and takozh budіvnitstvo novih i rozshirennya іsnuyuchih okremih virobnichih tsehіv that ob'єktіv mainly fondіv on teritorії dіyuchih of companies i lay before them flatter. Розширенням є також будівництво філій і виробництв, які після inserted in the operation is not perebuvatimut on self-balance.

Pid rekonstruktsієyu dіyuchih of companies rozumіyut perebudovu іsnuyuchih tsehіv i ob'єktіv mainly fondіv scho pov'yazano s udoskonalennyam virobnitstva i yogo pіdvischennyam tehnіko-ekonomіchnogo rіvnya on osnovі dosyagnen science i tehnіki.

Tehnіchne pereozbroєnnya dіyuchih of companies - Tse complex zahodіv s pіdvischennya tehnіko-ekonomіchnogo rіvnya okremih virobnitstv, tsehіv i dіlnits on osnovі vprovadzhennya peredovoї tehnіki that tehnologії, mehanіzatsії that avtomatizatsії virobnitstva, modernіzatsії i zamіni zastarіlogo th fіzichno znoshenogo ustatkuvannya on the basis of, bіlsh produktivnіshe.

Підтримання потужностей діючого підприємства perebacha виконання робіт, пов'язанам з відвленвлення base фонів, що вибувають у процесі виробничої діяльності.

For the technologic structure of the capitals, the cloak is to be added to the vitrati, which are covered with everyday, assembling robots, pribanni syіh vidiv udatkuvannya, the instrument that the inventory, the other capitals robots that servants.

Before budіvelnih nalezhat robot pov'yazanі іz sporudzhennyam, perebudovoyu, rozshirennyam i vіdnovlennyam іsnuyuchih budіvel that sporud abo їh okremih Chastain i s Robot installation zbіrnih zalіzobetonnih, metalevih, derev'yanih that іnshih budіvelnih konstruktsіy scho incoming to the warehouse budіvel i sporud and Takozh spetsial'nі (електромонтажні, сантехнічні, melіоративні тощо) та інші роботи, пов'язані з будівництвом будівель і споруд.

By erecting the name of robotics, they are charged with zebrannia and vestanovleniyam tehnologicheskogo, energergichnogo, pidyomno-transport ta іnshogo utekuvannya, but can use the list of the yo-yo set on the foundation.

Prior to the vitrat on the territory, the instrument, the inventory enter the vartness of the technologic, energetic, pidiomno-transport and other types of utilities (verstativ, presbyv, dviguniv, generators, pumps), transport facilities, technologic problems in the process of virobnitskva (boroshnota panellevoz, elektrokarivv tochno ) obladnannya for laboratorіy, maysteren, doslіdnitskih installations toscho, virobnichogo іnstrumentu іnventaryu that, in addition chislі malotsіnnogo i shvidkoznoshuvanogo, yak vklyuchaєtsya to koshtorisіv on budіvnitstvo yak Purshia kit of companies ob'єktіv i scho buduyutsya.

Up to the last capitals and vitrates include design-vishu-kuvalnyi roboty, zo-znichniyutsya for rahunok kapitalovkladen, and takozh vitrati on utriannya direktcії pіdpriemstv, shcho buduyutsya, vitrati, pozhyazhany in formulyannyam staff prazivnikiv, інші роботи і витрати, perebachenі in кошторисі будівництва .

For the recognition of the capital contribution, it is possible to be installed on a regular basis for a virial and non-virgin vicarage.

Before kapіtalovkladen virobnichogo priznachennya vklyuchayut vkladennya kapіtalu in ob'єkti, SSMSC pіslya completion їh budіvnitstva funktsіonuvatimut in sferі materіalnogo that nematerіalnogo virobnitstva: promislovostі, sіlskomu gospodarstvі, budіvnitstvі on transportі, zv'yazku toscho.

Prior to the accumulation of a neo-virgin gratefulness, lay on the deposit of capital in the subject of the housing and communal state, establish health protection, phisical culture, social security, osviti tochno.

For galuzovoe nalezhnіstyu kapitalovklakdenya podilyayut na takі, scho zdіysnayutsya promyslovostі, sіls'kom gospodstvіі, transportі, budіvnitsvіt and іnshih galleys of the people's state.

For the method of building a regular installation, the work of the capitals is to be supplemented in such a way that they are visibly impaired and gospodar's methods.

Підрядний спосіб ведення будівельно-монтажних робіт perebachaє їх виконання postійно діючими спеціалізованими підрядними будівельно-монтамыми оргаізаціями. Pідприємства, для яких створюються основні фонди і які здійснють для цьо пінні contribution to capital, call names забудовниками.

With gospodarskomu method budivnitsvo zdіysnyuє bezposednoe pidpriemstvo zabudovnik. In the course of robotics on the territory of the city, pi-pri-prism is vikonuet by vlaznimi forces і zasobami order of the basic vibronichoyu diyalnistyu.

At the be-yakomu way vikonannya budivelno-montage robit viznachayut koshtorisnu vartitist budivnitsva zgіdno z vstanovleniemi tsinami, tariffs i rozinckami na budivelno-montenni roboti, yaka y вар vartіstyu na sporrudzhennja ob'ekta.

Behind the jerseys фінансування капіталовкладення поділяють на: державні; So, it is necessary to build one's own capitals; Інші.

For fіnansuvannya sverhvnyh kapitalovklady mozhut vikoristovovatis vlasnі koshti sverhvnih pіdpriemstv ta organizatsіy, scho is recognized for such purposes, budgetary asynguvannya, credit banks.

Kapitalovkladennya, yakі zdіysnayutsya ponad lіmіtu sovershnevnyh contribution, finance from non-central banks dzherel fіnansuvannya, yakі is allowed to be spurned on that way.

Інші капітальні contribution to finance for rahunok vlasnih kostyv pidpriemstv, gromadskikh, cooperative and other organizations, and takozh kostyv, otrimanyh order paiovoyї parti.

For the form of holding the privatization of the private deposit. Держані капіталовкладення здійснються за рахунок державних коштів і призначені для виконання державних программ rozvitku okremih lyudosei і підприємств. Приватні капіталовкладення фінансуються за рахунок yak vosnichi koshtіv pіdpriєmstv, organіzatіy, so i z zoluchennyam zovnіshnіh dzherel (pose, credit). Meta zdіysnennya privatnyh kapitalovklokdeni polyagae u zmіtsennnі pіdpriemstvami vlasnoї positsії on the market.

Planoichi інвестиції, підприємство guilty vrachovuvaty nayvazhlіііі factory, scho mozhet vpluneti on ochіkuvaniy the result of an embarked інвестиційного рішення. Ці фактори розподіляють на загальномукономічні, галузеві й такі, що виникають безпосередньо на рівні підприємства.

Before zagalnoekonomіchnih faktorіv nalezhat fіnansovo CREDIT polіtika Uryadov, rіven іnflyatsії in kraїnі, Reigning stimulyuvannya іnvestitsіynoї dіyalnostі of companies, penny obіg in kraїnі, rіven aktivnostі іnozemnih іnvestitsіy, ekonomіchnі zv'yazki s іnshimi powers chinne podatkovih zakonodavstvo toscho.

Galuzevі factorization harakterizuyutsya such pokaznikami, yak rіven NAUKOVO-tehnіchnogo rozvitku the Branch, energo-, naukota kapіtalomіstkіst virobnitstva, zabezpechenіst potentsіalom of labor, sirovinnimi that energoresursami, zv'yazki s іnshimi Galuzo national Gospodarstwa type the Branch (rozvivaєtsya Shvydko abo povіlno) teritorіalne roztashuvannya of companies Galuzi tochno.

Prior to factoring, it is necessary to lay down the yogic vibrofic potential and secure the vibrofic resources, the financial station, the zvjazki zі spozhivachami produktsії, vіdnosni z rivalami tochno.

For dієyu zaznachenogo complex faktorіv i stadії zhittєvogo cycle, is staying yakіy pіdpriєmstvo, yogo kerіvnitstvo Mauger vibrato basis for rozrobki іnvestitsіynoї strategії organіzatsії one s such basic strategіy:

- Vizhivannya (tse zahisna strategika, yaku vikoristovyot y raz krizy ekonomichnoi dіyalnіі pіdpriєmstva);

- Стабілізації (цястрагія it is cramped to усунення нестабільності (колівання) обсягів sale of виробленої produktsії (надняня послуг, виконання робіт) і отримуваних доходів);

- Zrostania (tse naynefektivnasha strategiya, scho is spun on the payment of stabilnogo zbіlshennya obsyagіv sale, pributku, kapitalu). Formalization of the formation of investment strategy of the yogic zagalniy ekonomichnyi strategists is viznachaetsya viznim kriterієm (otkaznikom) efektivnosty vodendennya kapitalu. So kreterієm mozhe bouti pevna norm pribudku on the deposits kapital, vіdsotkove zbіlshennya chastinki rinku, pidvishchenya proizvodstvennosti praci tushcho.

The process of planning a capital contribution to a loan is to be completed from the last two stages. At the first stage, the computation of the unbroken oath of real investments for the first year of the rozraunkovy period (ricoche kolka rockiv), on the other - viznachennya specific dzherel fіnansuvannya інвестицій.

Фінансування капіталовкладень підприємство здійснює за рахунок якк власних, и і залучених коштів.

Prior to vlasnih dzherel fіnansuvannya kapitalnyh poddene pіdpriєmstva nalezhat vneski zasnovnikіv pіdpriєstva; Akumulovanіi amortizatsіynі vіdrahuvannya; Кошти створених на підприємстві фінансових резерів і фонів; Koshti, otrimanі vіd realizatsii neptibnogo lane; Доходи, отримані від продажа цінних паперів, придбаних на фінансовому ринку; Reach, otrymani vіd zdachi lane in the lease, тощо. Before zaluchenih Jerel fіnansuvannya kapіtalovkladen pіdpriєmstva nalezhat Costa, otrimanі od rozmіschennya on fіnansovomu Rinku Vlasnyi tsіnnih paperіv (aktsії, oblіgatsії) dovgotermіnovі loans bankіv, іnvestitsії іnozemnih partnerіv in stvorennya spіlnih of companies.

Користування зовнішніми джерелами довготермінового фінансування требує виід підприємства пвнихних витрат. So, i Key infrastructure sales tsіnnih paperіv pіdpriєmstva potrebuє vitrat on їh Key infrastructure i pay poslug fіnansovih poserednikіv for їh rozmіschennya fіnansovomu on market analysis, from far away - viplatu divіdendіv aktsіoneram i protsentіv vlasnikam oblіgatsіy.

The process of bankruptcy picks is based on the need to pay basic bills to the payment of interest for loans with a loan.

For the sovereign pidpriemstv dzherelyami fіnnsuvannya kapitalovklokladen mozut bouti takozh koshti sovnogo i mіsssevogo budіїів, державних позабюджетних благодійних фонів.

Formuvannya structur dzherel fіnnisuvannya kapitalovklayden to be buried in the dії bagatоh factorі, such yak діюча system оподаткування підприємств; Tempi zrostanna obsyagіv realizatsii proizvodstva pіdpriєmstva, їх стабільність; Structure of activities; Стан ринку капіталів; Credit policy of the national bank.

Vibіr optimalnoї structuring Jerel fіnansuvannya kapіtalovkladen Got duzhe vazhlive value oskіlki daє zmogu pіdpriєmstvu mіnіmіzuvati vitrati on zaluchennya kapіtalu, zniziti rizik vtrati platospromozhnostі th zapobіgti bankrutstvu.

Економічне обґрунтування доцільності капіталовівідів здійснюється на основі дослідження the main characteristics of the project investment projects. Відповідних інвестиційних проеків.

Suhasna practice otsіnyvannya efektivnostі realnost iinvestitsі vikoristivu pevnі bazі principle i methodic pіdіdi.

At otsіnyvanni efektivnosti kapitalovklayden slyod urahovuvati basi basovi principle . Rozglyanemo.

- Оцінювати ефективність проектів інвестування капіталу потрібно на основі порівняння обсягу івовестованих коштів, з one боку, і sum тамінів повернення інвестованого капіталу - з іншого.

- At viznachennyi neobhidnogo ovigu інвестиційних витрат слід ураховувати як осноні, и і супутні витрати капіталу. The goal is to explain the tim e, when the main costs are spent, the project is paid for, the project is often carried out by the third party, which is responsible for the implementation of the project. Tom їх so itself neobhіdno vrahovuvati at otsіnuvannі efektivnostі zdіysnennya kapitalovkladen.

- Повернення інвестованого капіталу оцінюється на основі показника грошового потоку від інвестицій.

Під грошовими потоками від інвестицій розуміються отримані від їх realizatsii purity прибуток і суми амортизаційних відрахуван:

GP = P + AB,

De P - richest pributok, otrimany at the result of realizatsii інвестицій; АВ - річна сума амортизаційних відрахувань.

4. Privodennya majbutnih grosovikh toryіv vіd інвестицій до їхньої теперішньої вартості (discount). Оскільки грошові кошти під впливом фактору часу знецінимться, вартість теперішніх грошей (тобто їх купівельна спроможність) перевищує ватість грошей, що будуть отримані в майбутньому. Such vplyv hour for vartit groshe urahovuyutsya shkom diskutuvannya majbutnih grooshov koshtiv. Discounting is not the same as koriguvannya Maybutnih streams of groschen to the public, a kind of adherence to the discretionary stavtsi, scho vrahovuyu rizik і nepevnist, pozhyatny with the factor hour. В умовах очікування постійного річного темпу інфляції застосовують постійну річну ставку дисконту і теперішню вартість отриманих у майбутньому грошових потоків обчислюють за формулою

де ТВ — теперішня вартість майбутніх грошових потоків від інвестиційного проекту, гр. од.; t— період, років; ГПt — грошовий потік, очікуваний у t-му році від реалізації проекту; r— річна ставка інфляції (у вигляді десяткового дробу);

1/(1+r)^t— коефіцієнт коригування майбутніх сум грошових потоків.

5. Диференційований вибір дисконтної ставки. Ставки для дисконтування грошових потоків від реалізації різних проектів вибирають диференційовано з урахуванням таких факторів, як очікуваний темп інфляції, премії за ризик, імовірність низького рівня платоспроможності, тривалість періоду інвестування тощо. Виходячи з наведених принципів розраховують основні характеристики інвестиційних проектів — чисту теперішню вартість, індекс прибутковості, термін окупності, внутрішню ставку дохідності.

Чиста теперішня вартість (ЧТВ) характеризує загальний абсолютний ефект від реалізації інвестицій і обчислюється як різниця між теперішньою вартістю майбутніх грошових потоків, отриманих протягом періоду експлуатації об'єкта інвестування, і сумою початкових інвестицій:

ЧТВ = ТВ - ПІ,

де ТВ — теперішня вартість грошових потоків проекту;

ПІ — початкові інвестиції.

Якщо чиста теперішня вартість проекту перевищує нуль, проект має бути схвалений як прибутковий, якщо ж вона має від'ємне значення або дорівнює нулю, то проект слід відхилити, оскільки його реалізація призведе до збитків або не принесе підприємству додаткового доходу на вкладений капітал.

Інша характеристика інвестиційного проекту — індекс прибутковості (ІП) — загалом дуже близький до чистої теперішньої вартості. Індекс прибутковості порівнює теперішню вартість майбутніх грошових потоків з початковими інвестиціями:

ІП = ТВ : ПІ.

Проект, який має індекс прибутковості більший за одиницю, схвалюється як прибутковий, а якщо цей індекс менший за одиницю — відхиляють.

Період окупності (Т ) інвестицій характеризує кількість років, за які будуть відшкодовані початкові інвестиції. Період окупності визначається як відношення початкових інвестицій до середньорічної величини дисконтованих грошових потоків:

Ток = ПІ/ ГПдиск

де ГПдиск — середньорічна величина дисконтованих грошових потоків.

Середньорічну величину дисконтованих грошових потоків визначають так:

ГПдиск=ТВ/Текспл

де ТВ — теперішня вартість грошових потоків від проекту; Текспл — кількість років експлуатації об'єкта інвестування, протягом яких очікується надходження грошових потоків.

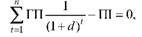

Внутрішня ставка доходу (ВСД) характеризує рівень прибутковості здійснених інвестицій, що дорівнює дисконтній ставці, за якої чиста теперішня вартість проекту дорівнює нулю. Це можна записати у вигляді

де ГП — річні грошові потоки;

d — дисконтна ставка (внутрішня ставка доходу);

п — кількість років надходження грошових потоків.

З метою схвалення рішення про прийнятність проекту внутрішню ставку доходу порівнюють з необхідною ставкою дохідності діяльності підприємства, яку визначають виходячи з вартості залучення капіталу і ступеня ризику проекту. Якщо значення внутрішньої ставки доходу перевищує необхідну ставку, то проект вважають прибутковим.

Фінансові інвестиції підприємства нерозривно пов'язані з функціонуванням фінансового ринку, основне завдання якого — акумулювання та ефективне розміщення заощаджень у галузях економіки.

До основних напрямків фінансових інвестицій підприємства належать вкладення коштів:

- у статутні капітали спільних підприємств;

- у цінні папери ринку капіталів;

- на грошовому ринку.

Вкладення коштів у статутні капітали спільних підприємств дає змогу підприємству зміцнити господарські зв'язки з постачальниками сировини і матеріалів (при участі в їх статутному капіталі), розвинути власну виробничу інфраструктуру, розширити збут продукції, проникнути на інші регіональні ринки тощо.

Вкладення капіталу підприємства в цінні папери ринку капіталів — найпоширеніші у практиці фінансових інвестицій.

Цінні папери ринку капіталів розподіляють за групами:

- корпоративні — підтверджують право власності держателя цінних паперів (прості, або звичайні, та привілейовані акції);

- боргові — підтверджують право кредитора на отримання від боржника певної суми боргу (довготермінові векселі, облігації);

- похідні — інші інструменти фінансового ринку (опціони, ф'ючер-си, конвертовані облігації і конвертовані привілейовані акції). Вкладення коштів підприємства на грошовому ринку має місце при їх розміщенні на банківських депозитних рахунках. Мета такого розміщення тимчасово вільних коштів підприємства — отримання додаткового прибутку, який у подальшому може спрямовуватись для інвестиційних потреб.

Оцінювання ефективності здійснення фінансових інвестицій базується на тих же принципах, що й оцінювання ефективності реальних інвестицій. Однак при цьому необхідно враховувати певні відмінності.

- У грошових потоках від фінансових інвестицій відсутні амортизаційні відрахування. Тому в основі обчислення грошових потоків від таких інвестицій розглядаються суми періодично сплачуваних по них процентів (для внесків до статутних капіталів інших підприємств; для вкладів на депозитних рахунках у банках; для облігацій та інших боргових цінних паперів) і дивідендів (за придбаними акціями інших підприємств).

- Фінансові активи (цінні папери) можуть бути продані на ринку за ціною, що склалась на них на момент продажу. Отже, до грошових потоків від фінансових інвестицій повинна включатись також вартість їх можливої реалізації після завершення терміну володіння інвесторами ними. Для боргових цінних паперів ця вартість фіксована (вона є основною сумою боргу), а для корпоративних — вартість реалізації визначають за їх поточною курсовою ціною.

- Норма прибутку від таких інвестицій визначається рівнем ризику фінансового інструменту. Інвестиціям у фінансові активи з незначним рівнем ризику властива невисока норма прибутку. До таких активів належать цінні папери, які випускає держава (облігації, державні казначейські зобов'язання тощо). їх вважають надійними цінними паперами. Інвесторів, які схиляються переважно до таких інвестицій, називають консервативними. Цінні папери, що приносять більшу норму прибутку, мають вищий ступінь ризику. Якщо інвестор формує свій портфель інвестицій переважно з таких фінансових інструментів, його вважається агресивним.

Ефективність вкладення коштів у фінансовий актив можна оцінити, визначивши його реальну вартість.

Реальну вартість фінансового інструменту визначають за формулою

де ГП — очікуваний грошовий потік за період користування фінансовим активом; г — очікувана норма прибутку фінансового активу (у вигляді десяткового дробу); п — кількість періодів формування грошових потоків під час користування фінансовим активом.

Оцінюючи реальну вартість різних фінансових інструментів, необхідно враховувати особливості формування їх грошових потоків.

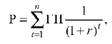

Облігація — це борговий цінний папір, який підтверджує право його власника на отримання через певний проміжок часу суми основного боргу, наданого особі, що випустила цю облігацію (емітенту), і доходів від неї у вигляді процентів. Характеристиками облігації є її номінальна вартість (визначає або основну суму боргу, або вартість, за якою вона гаситься); річна процентна або дисконтна ставка з облігації; проценти, що нараховуються за нею; очікувана норма прибутковості за облігацією; кількість періодів виплат процентів до терміну її погашення.

Реальну вартість облігації, за якою періодично сплачуються відсотки, визначають так:

де п — термін, через який гаситься облігація, років; П — сума процентів, що сплачується за облігацією кожний період, що обчислюється як:

П = rН;

r — річна ставка процента, що сплачується за облігацією (у вигляді десяткового дробу); Н — номінальна вартість облігації; d — дисконтна ставка, що враховує інфляцію, ризик і непевність, пов'язані з фактором часу (у вигляді десяткового дробу); t— кількість періодів виплати процентів.

Акція — це цінний папір, що засвідчує право її власника на частину майна акціонерного товариства і надає йому право на отримання частини прибутку у вигляді дивідендів.

Реальну оцінку акцій визначають з урахуванням їх виду. Розрізняють акції привілейовані та звичайні (прості).

За привілейованими акціями сплачують фіксовані дивіденди. Оскільки за акціями не існує терміну погашення, їх реальну вартість визначають за формулою

Р = Д / (1 + d)1 + Д / (1 + d)2 + Д / (1 + d)3 +...+ Д / (1 + d )^n,

де Д — постійний дивіденд;

d— ставка дисконту (у вигляді десяткового дробу).

Останню формулу можна спростити:

Р = Д / d.

Визначаючи реальну вартість звичайних (простих) акцій, слід ураховувати, що дивіденди на такі акції не гарантуються. Дивідендна політика кожного акціонерного товариства залежить від розміру його прибутків, стратегічних цілей розвитку. Дивіденди, які сплачуються за певний рік, можуть бути вищі або нижчі від дивідендів, сплачених за попередній період. Крім того, за окремі роки дивіденди взагалі можуть не виплачуватись.

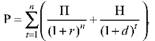

На ціну звичайних акцій здебільшого впливають три фактори: річні дивіденди, темпи приросту дивідендів і ставка дисконту. Реальну вартість звичайних акцій з постійними дивідендами визначають за формулою

Р = Д / (1 + d)1 + Д / (1 + d)2 + Д / (1 + d)3 +...+ Д / (1 + d )^n,

Р = Д / d

де Д — постійний річний дивіденд; d — необхідна ставка доходу, яка залежить від ризикованості саме цих акцій.

Якщо дивіденди за акціями зростають щорічно високими темпами, реальну вартість таких звичайних акцій визначають за формулою

Р = (До (1 + g))/(dg), або Р = Д1 / (d- g),

де Д — останній сплачений за акціями дивіденд, гр. од.;

Д1 — сподіваний дивіденд на акцію через рік;

d — необхідна ставка доходу (у вигляді десяткового дробу);

g — темпи приросту дивідендів (у вигляді десяткового дробу).

У разі нерівномірного зростання дивідендів за акціями для визначення їх реальної вартості необхідно розрахувати майбутні дивіденди окремо за кожний період, а потім за допомогою дисконтної ставки визначити їх реальні вартості та додати отримані результати.

Дохід від здійснених вкладень капіталу як у цінні папери, так і в інші фінансові інструменти визначають як різницю між реальною вартістю фінансового активу і початковими інвестиціями в такі активи. Якщо реальна вартість перевищує початкові інвестиції, підприємство отримає прибуток, що означає ефективність вкладення його коштів. Ефективність (або дохідність) інвестицій визначатиметься діленням отриманого від здійснених інвестицій доходу на величину інвестованих коштів.

Основна мета управління інвестиційною діяльністю полягає в досягненні найефективнішої реалізації інвестиційної стратегії підприємства. Процес управління інвестиційною діяльністю підприємства охоплює реалізацію таких завдань:

- дослідження зовнішнього інвестиційного середовища і прогнозування майбутньої кон'юнктури інвестиційного ринку;

- розробку стратегічних напрямів інвестиційної діяльності підприємства;

- пошук і оцінювання інвестиційної привабливості окремих проектів, а також відбір найефективніших;

- розробку стратегії формування інвестиційних ресурсів підприємства;

- оцінювання інвестиційних якостей окремих фінансових інструментів і відбір найефективніших з них;

- формування інвестиційного портфелю і його оцінювання за показниками прибутковості, ліквідності та ризику;

- поточне планування і оперативне управління реалізацією окремих інвестиційних проектів;

- організацію моніторингу реалізації окремих інвестиційних програм і проектів;

- підготовку рішень про своєчасний вихід з неефективних інвестиційних проектів.

Comments

When commenting on, remember that the content and tone of your message can hurt the feelings of real people, show respect and tolerance to your interlocutors even if you do not share their opinion, your behavior in the conditions of freedom of expression and anonymity provided by the Internet, changes Not only virtual, but also the real world. All comments are hidden from the index, spam is controlled.