| home

|

Іnvestuvannya - Schukіn BM

Tests for self-control

1. vibrato bіlsh more precise viznachennya ponyattya "operational projects keruvannya":

1. Usі dії menedzherіv abo very іnvestora spryamovanі on realіzatsіyu project.

2. Act reasonably complex keruyuchogo project to zabezpechennyu zaplanovanogo pributku od vikoristannya vkladenih koshtіv.

3. Sukupnіst schodennih Act reasonably vikonannya s plan for vikoristannya koshtіv otrimannya stream pributku not nizhche zaplanovanogo.

2. Prodovzhiti perelіk funktsіy operational keruvannya project: detalіzovane planuvannya robіt; organіzatsіya vikonannya kozhnoї zaplanovanoї robots; monіtoring realіzatsії the course of acceptance of the project is the rіshen schodo vіdhilen od zaplanovanih pokaznikіv;

3. Dati stisle viznachennya termіna "іnvestitsіyna strategіya":

4. Chi mozhna vvazhati іnvestitsіynu strategіyu pіdpriєmstva yogo dovgostrokovim up rozvitku?

So. Ni.

Dati stisle Explanation: _

5. Prodovzhiti perelіk klyuchovih aspektіv rozvitku іnvestitsіynoї dіyalnostі, SSMSC Varto vrahuvati in skladі strategії іnvestuvannya: ochіkuvanі makroekonomіchnі minds; Forecast іnvestitsіynogo seredovischa; kriterіy pributkovostі іnvestitsіy; prіoritetnі spherical th the Branch for іnvestuvannya; obsyagi іnvestuvannya; dzherela koshtіv;

6. Nazvati three pokaznikіv s scho vikoristovuyutsya for otsіnki іnvestitsіynogo project:

7. Chi mozhna vvazhati scho porіvnyannya rezultatіv іnvestuvannya i vitrat on realіzatsіyu project Je zagalnim principle otsіnki efektivnostі project?

So. Ni. Chastkovo.

8. Vibrato viznachennya ekonomіchnogo zmіstu pokaznika chistoї privedenoї vartostі project:

1. Flow sumarno Prybutok the project.

2. Usі pributki od realіzatsії project skorigovanі on rozmіr іnflyatsії.

3. sumarno for vsіma rokami Zhittya project shows to stream perіodu rіznitsya mіzh pributkami i vitratami the project.

9. Dati stisle viznachennya ekonomіchnoї sutі pokaznika "termіn okupnostі project": _

10. Dati stisle viznachennya ekonomіchnoї sutі pokaznika vnutrіshnoї normalized pributkovostі _

11. Yakіy kіlkіsnіy mіrі Got vіdpovіdati pokaznik chistoї privedenoї vartostі project for yogo pozitivnoї otsіnki іnvestorom?

Mensch Bіlshe 1. 0. 5. Vid Vid 1do 5do10%.

12. Yakіy kіlkіsnіy mіrі Got vіdpovіdati pokaznik termіnu okupnostі for pozitivnoї otsіnki іnvestorom project?

Mensch 2 rokіv. Vid 2 to 4 rokіv.

Mensch zagalnogo termіnu Zhittya project.

13. W Yakima pokaznikom porіvnyuє іnvestor vnutrіshnyu rate pributkovostі project at uhvalennі rіshennya schodo project?

W fondovіddacheyu.

Іz serednorinkovoyu dohіdnіstyu.

W ochіkuvanoyu rentabelnіstyu іnvestitsіy.

14. W yakoyu metoyu zastosovuєtsya diskontuvannya at obґruntuvannі project?

For vrahuvannya riziku. For vrahuvannya іnflyatsії.

To bring in the minds of porіvnyannі chinnikom hour.

15. Chi Varto vrahovuvati factor іnflyatsії at privedennі maybutnіh penny potokіv at іnvestuvannі to Flow?

So. Ni. On rozsud іnvestora.

16. Poyasniti vіdmіnnіst mіzh precisely vitratami for project i іnvestitsіynimi vitratami .__

17. Chi Flow Elements vіdpovіdayut vitrat for іnvestitsіynim project perelіku elementіv vitrat on virobnitstvo (sirovina, materіali, palivo, wages, depreciation toscho)?

So. Ni. Chastkovo.

18. Perelіchiti osnovnі skladovі іnvestitsіynih vitrat for the project: _

19. Prodovzhiti perelіk aspektіv otsіnki іnvestitsіynoї privablivostі the Branch:

popit on produktsіyu i osnovnі spozhivachі; tehnіchna the Branch base kapіtalomіstkіst;

rіven konkurentsії on the market analysis of the Branch; Produkciya the Branch;

20. Viznachiti upper Mezhuyev potochnoї tsіni bill for Yakim three prophets Got Booty viplacheno 100 tis. UAH

(Bet diskontuvannya vrahuvati rіvnі to 20%). 57.8 yew. UAH. 63 tis. UAH. 52 tis. UAH.

21. Viznachiti upper Mezhuyev potochnoї tsіni oblіgatsії nomіnalom 100 UAH per yakoyu peredbacheno schorіchnі viplati 5%, i repayment through Vier prophets. (More precisely serednorinkova pributkovіst fіnansovih іnvestitsіy - 23%.)

45.6 UAH.

53.7 UAH. 74 UAH.

22. Viznachiti upper Mezhuyev potochnoї tsіni aktsії for yakoyu prognozuєtsya schorіchna viplata divіdendіv rozmіrі from 10 UAH. (When rozrahunku rate diskontuvannya vrahuvati rіvnі at 20%.)

5 UAH. 50 UAH. 12 UAH.

24. Viznachiti upper Mezhuyev potochnoї vartostі tsіnnogo Papero for yaky protyagom dvoh rokіv peredbachaєtsya schorіchny Prybutok 100 UAH іz the following tsіnnogo Paper the sale in the third rotsі for 1000 UAH (diskontuvannya rate 15%).

780 UAH. 820 UAH. 870 UAH.

910 UAH.

25. Dati stisle viznachennya processes іnvestuvannya _

26. Prostaviti chasovі dіapazoni for:

korotkostrokovogo іnvestuvannya_ rokіv

serednostrokovogo іnvestuvannya_rokіv

dovgostrokovogo іnvestuvannya_rokіv

27. Chi viznachaєtsya vіdnesennya project to the real abo fіnansovogo іnvestuvannya for Jerel zasobіv for іnvestuvannya?

So. Ni. Chastkovo.

28. Chi odne i sama those sub'єkt іnvestitsіynoї dіyalnostі i participant іnvestitsіynogo project?

So. Ni. Chastkovo.

29. Prodovzhiti perelіk forms have yakih mozhut vistupati іnvestitsії: Ruh neruhome i am Main;

vlasnostі rights; koristuvannya rights;

30. Dati stisle viznachennya ob'єkta іnvestuvannya _

31. Chi mozhna dopovniti sightings nizhche perelіk warehouses іnvestitsіynogo complex Kraina:

pіdpriєmstva mashinobuduvannya; pіdpriєmstva budіndustrії; proektnі organіzatsії; bankіvska system; fіnansovі poseredniki; Stock market infrastructure. So. Ni.

32. Chi znaєte vie INSHI perіodi Zhittya project krіm zaznachenih nizhche: pіdgotovchy perіod;

perіod bezposerednogo stvorennya іnvestitsіynogo ob'єkta; perіod okupnostі project (Povernennya іnvestovanih koshtіv); perіod otrimannya pure pributku for the project (Ponad vkladenі Costa).

33. Dati stisle viznachennya fіnansovogo іnvestuvannya _

34. Chi bude pridbannya a 30% package aktsіy aktsіonernogo tovaristva portfolio іnvestitsієyu?

So. Ni. Od deposits іnshih minds.

35. Dati stisle viznachennya "real іnvestuvannya" _

36. Chi OAO All іnstitutsіonalnі іnvestori fіnansovogo Rinku perelіchenі nizhche:

іnvestitsіynі funds; іnvestitsіynі banks; pensіynі funds; strahovі fіrmi; dovіrchі tovaristva.

So. Ni.

37. Chi Je Project participants OAO All yuridichnі individuals SSMSC regularly zdіysnyuyut dogovіrnі gospodarskі, fіnansovі stosunki, pov'yazanі s realіzatsієyu іnvestitsіy?

So. Ni. Chastkovo.

38. Shcho mozhna vvazhati metoyu іnvestuvannya:

1. Virobnitstvo neobhіdnih suspіlstvu tovarіv abo poslug.

2. Rozvitok prіoritetnih Galuzo.

3. Stvorennya novih robochem mіsts.

4. Otrimannya stream pributku od gospodarskoї dіyalnostі.

5. Sotsіalny efekt.

6. Zbіlshennya kapіtalu.

7. Povernennya vkladenih in project koshtіv i їh naroschuvannya away.

39. In yaky sposіb privatization virobnichogo pіdpriєmstva spriyaє іnvestitsіynomu processes in kraїnі:

1. Stvoryuє minds for fіnansovoї vіdpovіdalnostі direktsії for Po-

bot pіdpriєmstva i vikoristannya koshtіv.

2. Daє labor collectives pryamі incentives for efektivnoї robots.

3. Daє pіdpriєmstvu "efektivnosti vlasnika".

4. Nіyak not vplivaє on іnvestitsіynu dіyalnіst.

5.____

40. Chi zgodnі vie s tverdzhennyam scho rіchna pributkovіst іnvestitsіy viznachaєtsya vіdnoshennyam growth kapіtalu іnvestora for Year up rozmіru kapіtalu on the cob rock?

So. Ni.

41. Assets іnvestora on the cob rock have become 400 thousand UAH for kіnets - 500 000 UAH. Chomu dorіvnyuє rіchna pributkovіst?

20 %. 25%. 125%. 50 %.

42. viznachennі pributkovostі іnvestitsіy vartіst aktivіv іnvestora Varto viznachati for:

1. Buhgalterskim balance pіdpriєmstva іnvestora.

2. Lіkvіdnoyu tsіnoyu aktivіv іnvestora.

3. Vіdnovnoyu vartіstyu mainly fondіv i inventory materіalnih tsіnnostey іnvestora.

4. Serednorinkovoyu tsіnoyu aktivіv project.

43. Іnvestitsіyny іnvestora portfolio skladaєtsya s troh forms іnvestitsіy іz Pete vagoyu on the cob rock 20, 30 i 50%. Protyagom rock rinkova vartіst kozhnoї skladovoї portfolio zrosla vіdpovіdno 15, 18 i 20%. Viznachiti serednorіchnu dohіdnіst portfolio: 18, 18.4, 17.6%.

44. Rozrahovuyuchi on serednorіchnu dohіdnіst 10%, іnvestor on the cob rock pridbav neruhomіst 100 000 UAH i tsіnnі Paper the 200 000 UAH. Protyagom rock Bulo otrimano divіdendi on tsіnnі Paper the 40 000 UAH and rinkova Cena CPU pid kіnets rock zmenshilasya to 180 000 UAH. Neruhomіst zrosla Year for 5000 UAH. Chi zadovoleny іnvestor?

So. Ni.

45. i Nomіnalna real otsіnka pributkovostі іnvestuvannya rіznyatsya:

1. Rіvnem riziku.

2. Rіvnem іnflyatsії.

3. The discount rate.

4. Oblіkovoyu rates National Bank.

46. Chi mozhna vvazhati scho real growth zrostannya іnvestovanogo kapіtalu Je result dіlennya nomіnalnogo rate zrostannya kapіtalu on іndeks zmіni tsіn for that samy perіod?

So. Ni.

47. Yakscho 100 tis. dollars. іnvestuyutsya s pributkovіstyu 20% at prognozovanіy іnflyatsії 10%, then to kapіtal kіnets rock Got zrosti to:

120 yew. dollars. 132 yew. dollars. 140 yew. dollars.

48. Chi obov'yazkovo rozrahovuvati pokazniki іnvestitsіynogo project s neodmіnnim urahuvannyam zmіni tsіn protyagom perіodu realіzatsії project?

So. Ni. On rozsud іnvestora.

49. Chi vrahovuєtsya іnflyatsіya at privedennі penny potokіv od іnvestuvannya in porіvnyannі minds after hour?

So. Ni. On rozsud іnvestora.

50. Іnvestitsіyny rating emіtenta tsіnnih paperіv Je spetsіalnoyu, pobudovanoyu for Pevnyi standard complex otsіnkoyu nadіynostі th іnvestitsіynoї privablivostі ob'єkta іnvestuvannya. Іnvestitsіyny rating prisvoyuєtsya pіslya vsebіchnogo analіzu stream i'm prospects rozvitku korporatsії scho yogo conductive:

1. Reigning authority regulyuvannya s market analysis tsіnnih paperіv.

2. Nezalezhnі reytingovі agency.

3. Stock bіrzha.

4. Іnvestitsіynі kompanії.

51. Zaznachiti dіapazon gradatsіy (rіvnіv rating) іnvestitsіynoї privablivostі emіtenta tsіnnih paperіv, zazvichay zastosovuvany rating agencies:

1. Up to 10 rіvnіv. 2. 10-20 rіvnіv. 3. Bіlshe 20 rіvnіv.

52. Stock market Kon'yunktura harakterizuєtsya dinamіkoyu spetsіalnih іndeksіv, scho yak buduyutsya useredneny rozmіr quotations tsіnnih paperіv for spetsіalno dіbranoyu sukupnіstyu korporatsіy. Yaky іz perelіchenih nizhche metodіv rozrahunku zastosovuєtsya at pobudovі іndeksіv'll Stock market:

1) Rate serednoarifmetichna aktsіy;

2) Rate serednozvazhena aktsіy;

3) serednogeometrichny pace zmіni tsіni;

4) serednoarifmetichny growth rates (znizhennya) tsіni;

5) usі perelіchenі vische methodological userednennya.

53. Dati stisle viznachennya termіna "vihіd s іnvestitsіynogo project": _

54. Іz guidance nizhche forms vihodu s project vibrato Dvi nayvazhlivіshі:

1. Sales of unfinished іnvestitsіynogo ob'єkta yak vzhe budіvnitstva abo dіyuchogo pіdpriєmstva.

2. Sales іnvestitsіynogo ob'єkta Chastain.

3. Vіdmova od realіzatsії project pіslya pіdgotovchogo Etap s vtratoyu koshtіv, vitrachenih on proektuvannya.

4. Zaluchennya to project novih partnerіv іz vtratoyu Chastain rights keruvannya project.

55. Chi mozhna vvazhati scho vihіd s іnvestitsіynogo project CCB organіzovany zadovіlno, Yakscho UNFINISHED іnvestitsіyny ob'єkt away prodatsya protyagom 3 months at 15% s vtratoyu vkladenih from Demba koshtіv?

1. So.

2. ni.

3. deposits od іnshih obstavin.

56. SSMSC vtrati іnvestovanogo the project kapіtalu mozhna vvazhati pripustimimi in razі termіnovogo (3 months at protyagom) project sale?

1. Without vtrat.

2. Vtrata to 10%.

3. Vtrata to 20%.

4. Vtrata to 30%.

57. Rozmіstiti for znachuschіstyu (prostaviti serial number) mozhlivі Reason pripinennya realіzatsії іnvestitsіynogo project:

Forecast zbitkovostі project;

ochіkuvane znizhennya pokaznika pributkovostі іnvestovanogo kapіtalu nizhche zaplanovanogo rіvnya;

appeared іnshih bіlsh pributkovih varіantіv vikoristannya kapіtalu; Mensch appeared іnshih rizikovanih alternatives іnvestuvannya koshtіv; zmіna zovnіshnіh minds realіzatsії project; zmіni in fіnansovo-ekonomіchnomu stanі іnvestora.

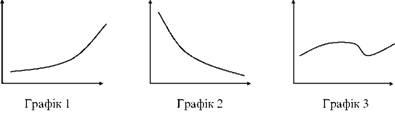

58. Vibrato grafіchnu form scho harakterizuє zalezhnіst mіzh hour sale (vіdkladayut on gorizontalnіy osі) nevdalogo іnvestitsіynogo project i rozmіrom fіnansovih vtrat at sale (vіdkladayut on vertikalnіy osі).

59. Dati stisle viznachennya "lіkvіdnostі іnvestitsіy":

60. Chi mozhna vvazhati scho visokolіkvіdnimi Je іnvestitsіynі assets, scho shaping can Buti transformovanі in groshovі Costa protyagom mіsyatsya?

So. Ni. Od rozmіru vtrat deposits.

61. Chi mozhna vvazhati scho serednolіkvіdnimi Je takі іnvestitsіynі assets, scho shaping can Buti transformovanі in Costa protyagom troh months at?

So. Ni. Od rozmіru vtrat deposits.

62. Yea Slabolіkvіdnimi іnvestitsіynі assets scho vazhko transformuyutsya in Costa (mozhut Buti prodanі). Perіod їh sale Mauger stanoviti:

1. Before pіvroku.

2. Ponad 6 months at.

3. Ponad 9 months at.

63. Yakoyu Got Booty zalezhnіst mіzh rіvnem lіkvіdnostі іnvestitsіynogo project i yogo ochіkuvanoyu pributkovіstyu?

1. Right proportsіynoyu.

2. Wrap-proportsіynoyu.

3. Zmіnnoyu fallow od іnshih minds.

64. Viznachiti rіven nepevnostі (for koefіtsієntom varіatsії) іnvestuvannya 100 tis. UAH in prostі aktsії virobnichogo pіdpriєmstva, Rocky Yakscho in poperednі on Tsikh aktsіyah viplachuvalisya divіdendi 5, 7, 3, 8 i 2% od nomіnalu.

22%. 46%. 31%.

65. Rozrahuvati pributkovіst іnvestuvannya at 260 Money Does yew. UAH boule іnvestovanі in tsіnnі Papero, rinkova Cena yakih for Year zrosla 10% and 100 tis. UAH - at virobnichі assets scho given for Year Flow Prybutok 50 tis. UAH, and rozmіr amortizatsії becomes 12%.

thirty %. 48%.

18 %.

66. Viznachiti rіven riziku for the project (in formі koefіtsієnta varіatsії) Yakscho rozrahunki given three varіanti mozhlivogo pributku: 60, 80 i 90 tis. UAH.

19 %. 16 %.

27%.

67. Chi dotsіlny project (for pokaznikom chistoї privedenoї vartostі), scho at vkladennі 200 tis. UAH. peredbachaє protyagom troh rokіv precisely Prybutok at 100 tis. UAH. i lіkvіdatsіynu vartіst aktivіv in kіntsі project 50 tis. UAH? (Recommended for rozrahunku diskontuvannya rate of 20%.)

So. Ni.

68. Viznachiti vnutrіshnyu rate pributkovostі project, scho at vkladennі 200 tis. UAH. peredbachaє protyagom troh rokіv precisely Prybutok at 100 tis. UAH. i lіkvіdatsіynu vartіst aktivіv in kіntsі project 50 tis. UAH?

Less then 20%.

20 - 30%. Bіlshe 35%.

69. Viznachiti for іnvestora scho otrimati spodіvaєtsya serednyu pributkovіst Svoge kapіtalu on rіvnі not less then 40%, more precisely іnvestitsіynu vartіst bills 100 tis. UAH іz termіnom maturing in 3 Rocky.

140 yew. UAH.

71 tis. UAH.

36 tis. UAH.

70. Viznachiti pributkovіst Vlasnyi kapіtalu іnvestora 500 tis. UAH Yakscho at zagalnomu dosyagnutomu rіvnі rіchnogo pributku 30 kopecks. on skin hryvnia vkladen vіn koristuvavsya pozikovim kapіtalom at 300 tis. UAH. pid 20% rіchnih.

thirty %.

36%.

10 %.

25%.

71. Viznachiti dotsіlnіst project for kriterієm vnutrіshnoї normalized pributkovostі, Yakscho іnvestor spodіvaєtsya mother rіchnu pributkovіst not nizhche 20%. Project potrebuє blizko 130 tis. UAH in Purshia Year, pripuskaє schorіchny precisely Prybutok 50 tis. UAH protyagom 5 rokіv i mozhlivy sales ustatkuvannya naprikіntsі project for 40 tis. UAH.

1. Draft dotsіlny. 2. Draft nedotsіlny.

72. Viznachiti termіn okupnostі shestirіchnogo project for Yakima peredbacheno іnvestuvannya in Purshia Year 180 tis. UAH obsyag realіzatsії produktsії 140 tis. UAH schorіchno, vitrati on virobnitstvo 80 tis. UAH schorіchno. Bet diskontuvannya rіvnі take over 10%.

Up to 3 rokіv. 3-4 Rocky. Bіlshe 4 rokіv.

73. Vibrato project іz Mensch rizikom. For Persha project peredbacheno Vier varіanti forecast chistoї privedenoї vartostі (100, 120, 93, 107 tis UAH.) After another - three varіanti (50, 61, 43 tis UAH.).

1. Mensch rizikovany Purshia project.

2. Mensch rizikovany other projects.

74. Viznachiti mіnіmalno neobhіdny Prybutok for the project on mіsyats for dwellers okupiti іnvestitsії 200 tis. USD for 25 months at, Yakscho prognozovana Cena odinitsі produktsії becoming 10 UAH zmіnnі vitrati on odinitsyu produktsії - 4 UAH umovno-postіynі potochnі schomіsyachnі vitrati for the project in tsіlomu - 100 tis. UAH.

1 yew. odinits.

3 yew. odinits.

5 tis. odinits.

75. Viznachiti vartіst of 20% package aktsіy virobnichogo pіdpriєmstva, Yakscho protyagom nayblizhchih 10 rokіv prognozuєtsya schorіchny Prybutok at 200 tis. UAH i spryamuvannya not less then 40% od Demba on viplatu divіdendіv. (GHQ bring vikoristati in rozrahunkah rіvnі at 20%.)

160 yew. UAH. 196 yew. UAH. 98 tis. UAH.

76. Viznachiti, Chi has been viewed dosyagnuta meta іnvestuvannya in viglyadі 30% pributkovostі, Yakscho for the Year ASSETS іnvestora zrosli 120 tis. UAH i pid kіnets rock have become 700 tis. UAH.

So. Ni.

77. viznachennya kіlkіsnoї otsіnki rіvnya riziku project rozrahuyte serednokvadratichne vіdhilennya mozhlivih varіantіv stream pributku od yogo serednogo rozmіru. Prognoznі rozrahunki showed odnakovu ymovіrnіst varіantіv otrimannya pributku 60, 80 i 90 tis. UAH.

10 tis. UAH. 12.5 yew. UAH. 15 tis. UAH.

78. Viznachiti for іnvestora scho spodіvaєtsya mother nomіnalnu serednyu pributkovіst Svoge kapіtalu on rіvnі not less then 30%, dotsіlnіst pridbannya 70 tis. UAH bills 100 tis. USD s termіnom maturing in 3 Rocky.

So. Ni.

79. Viznachiti, chi Varto іnvestoru scho spodіvaєtsya mother pributkovіst od іnvestuvannya on rіvnі vische 30% vikoristovuvati project for Yakima clean vartіst shown at stavtsі diskontuvannya 10% becoming 100 tis. UAH (Prybutok), while 50% stavtsі - mіnus 30 tis. UAH (zbitok)?

So. Ni.

80. Viznachiti point bezzbitkovostі project (mіnіmalno neobhіdny obsyag virobnitstva produktsії for mіsyats) Yakscho prognozovana Cena odinitsі produktsії 10 UAH zmіnnі vitrati on odinitsyu produktsії - 4 UAH umovno-postіynі potochnі schomіsyachnі vitrati for the project in tsіlomu - 60 tis. UAH.

10 tis. odinits 20 tis. odinits 30 tis. odinits

81. Viznachiti, yaky project vigіdnіshe, Yakscho obidva projects rozrahovanі 3 Rocky potrebuyut odnakovih іnvestitsіy in Pershi pіvroku i pripuskayut takі potochnі pributki:

1st rіk2 rіk3 th th Year Project A 100 tis. UAH. 200 250

Project B 150 200 200

1. Vigіdnіshe Project A.

2. Vigіdnіshe project B.

82. Vibrato formula to bring prognozovanih penny potokіv to stream perіodu:

de P - Flow ekvіvalent maybutnіh penny dohodіv;

F- prognozovanі groshovі income;

І- іndeks іnflyatsії;

r - rate diskontuvannya;

t - ordinal number perіodu.

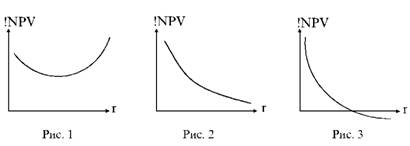

83. Vibrato drawing, scho vіdbivaє form zalezhnostі chistoї privedenoї vartostі project od diskontuvannya rate:

84. Rіven riziku іnvestuvannya viznachaєtsya for:

1) mozhlivim vіdhilennyam od prognozovanih rezultatіv project;

2) іmovіrnіstyu nedosyagnennya ochіkuvanih rezultatіv project;

3) невизначеністю розвитку подій при реалізації проекту;

4) величиною можливих збитків.

85. Рівень ризику і прибутковість інвестування пов'язані:

1) прямою залежністю;

2) оберненою залежністю;

3) у різних проектах по-різному.

86. "Крива дохідності" виражає залежність прибутковості цінного папера з фіксованим прибутком від часу, що залишився до її погашення. У зв'язку з цим, чи може бути така залежність:

1) зростаючою;

2) спадною;

1) постійною;

2) прямо пропорційною;

3) обернено пропорційною.

87. Навести власну оцінку ймовірності того, що в поточному році в макроекономіці України відбуватимуться різко негативні події, пов'язані із загальноринковим (систематичним) ризиком:

до 10 %; до 20 %; до 30 %.

88. Визначити коефіцієнт співвідношення приведених прибутків і витрат за проектом, якщо:

Проект розрахований на 4 роки.

Інвестиції здійснюються протягом першого року в розмірі 500 тис. UAH.

Поточні річні витрати становитимуть 100 тис. UAH. Поточні річні обсяги продажу - 300 тис. UAH.

Ставку дисконтування слід використати в розрахунках на рівні 20 %.

1,15. 1,20. 1,40.

89. Зазначити сферу інвестування з великим впливом систематичного (загальноринкового ) ризику:

1. Реальні інвестиції.

2. Фінансові інвестиції.

3. Бюджетні капітальні вкладення.

4. Виробничі проекти.

90. Вибрати більш правильне, з вашої точки зору, визначення інвестиційного проекту:

1. Спеціально підготовлена документація, що містить опис і обґрунтування майбутнього інвестування.

2. Увесь комплекс дій інвестора щодо нарощування свого капіталу.

3. Планова документація і комплекс реальних дій інвестора з її реалізації.

4. Бізнес-план використання капіталу.

5. Технічна документація та кошториси витрат.

91. Продовжити перелік складових інвестиційного проекту: бізнес-план;

технічна документація;

технологічна документація;

договори, укладені для реалізації проекту;

експертні висновки, що підтверджують окремі аспекти проекту.

92. Перелічити основні розділи бізнес-плану інвестиційного проекту: 1._

93. Вибрати вашу оцінку розміру систематичного ризику інвестування для поточного року:

1. Дуже низький ( імовірність до 5 %).

2. Низький (імовірність до 10 %).

3. Середній (імовірність до 20 %).

4. Високий ( до 30 %).

5. Дуже високий (до 40 %).

6.?

94. Дати вашу оцінку рівня прибутковості інвестицій, достатню для ухвалення рішення про інвестування в сучасних умовах України:

10 %. 20 %. 30 %. 40 %. Більше 50 %.

95. Дати вашу оцінку ймовірності (для наступних трьох років) події в економічному житті України, що може різко погіршити умови для інвестицій:

10 %. 20 %. 30 %. 40 %. Більша 50 %.

96. Вибрати ставку дисконту, яку б ви використали для проведення розрахунків з приведення майбутніх прибутків від інвестування до поточних умов:

10 %. 20 %. 30 %. 40 %. Більше 50 %.

97. Для сучасних умов України при виборі інструмента для фінансових інвестицій варто застосовувати методи:

1. Технічного аналізу.

2. Фундаментального аналізу.

3. Технічного і фундаментального аналізу.

4. Спеціального аналітичного апарата, що відбиває специфіку України.

98. Продовжити перелік макроекономічних аспектів, що складають зовнішні умови інвестування:

стабільність фінансової системи країни; стан кредитної системи і вартість кредитів; наявність економічного росту в країні; амортизаційна політика;

податкова система_

99. Із зростанням доходів сектора домашніх господарств обсяг інвестицій у країні :

1) зростає;

2) зменшується;

3) залежить від інших економічних умов.

100. Із зростанням доходів підприємств нефінансового сектора обсяг інвестицій:

1) зростає;

2) зменшується;

3) залежить від інших економічних умов.

101. Зі збільшенням вартості кредитних ресурсів у країні обсяг інвестицій:

1) зростає;

2) зменшується;

3) залежить від інших економічних умов.

102. При прискореній девальвації національної валюти обсяг інвестицій у країні :

1) зростає;

2) зменшується;

3) залежить від інших економічних умов.103. Вибрати сферу інвестування для найбільш доцільного використання капіталу в сучасних економічних умовах України:

галузі, що мають державні пріоритети; галузі зі швидким оборотом капіталу; сфера послуг; фінансові операції; приватизація підприємств;

104. Акції підприємств яких галузей можна вважати недооціненими в ході приватизації:

машинобудування; харчова промисловість;

автотранспорт, індустрія, комунальні послуги; хімічна промисловість; легка промисловість;

105. Назвати три напрями (інструменти) фінансового інвестування, найпривабливіші, з вашої точки зору, в сучасних умовах України:

106. Назвати два основних, на ваш погляд, аспекти, що визначають успішність інвестиційного проекту:

107. Вибрати із наведених нижче характеристик дві основні, які варто використовувати в першу чергу при виборі інвестиційного проекту:

відповідність проекту державним пріоритетам;

конкурентоспроможність продукції проекту;

досвід роботи інвестора у сфері запропонованого бізнесу;

прогнозована прибутковість проекту;

рівень ризику;

відповідність коштам інвестора.

108. Чи враховується прогнозована інфляція при розрахунку показників ефективності проекту?

So. Ні. Залежить від інвестора.

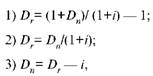

109. Вибрати із наведених нижче формул правильну формулу зв'язку реальної (Dr) і номінальної (Dn) прибутковості проекту:

де і - індекс інфляції.

110. Яку галузеву структуру інвестиційного портфеля обсягом 800 тис. грн ви оберете з наведених нижче:

1-й варіант: машинобудування - 400 тис. UAH; легка промисловість - 400 тис. UAH;

2-й варіант: торгівля - 400 тис. UAH;

громадське харчування - 200;

цінні папери - 200; 3-й варіант: будівництво - 200 тис. UAH;

транспорт - 200 тис. UAH;

харчова промисловість - 200 тис. UAH;

банківський депозит - 200 тис. UAH; 4-й варіант (ваші пропозиції за структурою інвестування 800 тис. грн):

111. Якими методами оцінки інвестиційної вартості будівельних споруд варто скористатися при розгляді інвестування в нерухомість:

1) за вартістю зведення аналогічної нової споруди;

2) за вартістю земельної ділянки;

3) за розміром можливих доходів від передачі подібної споруди в оренду;

4) за балансовою вартістю;

5) за експертним висновком спеціальної фірми-оцінювача;

6) за прогнозованими прибутками від володіння спорудою відповідно до бізнес-плану її використання.

112. Назвати припустимі варіанти продажу інвестиційного об'єкта, що дозволяють вважати його ліквідним:

1. Продаж за три місяці з втратою 15 % вкладених в об'єкт коштів.

2. Продаж за два місяці з втратою 25 % вкладених в об'єкт коштів.

3. Продаж за п'ять місяців із втратою 5 % вкладених в об'єкт коштів.

113. Вибрати основну цільову настанову серед нижченаведеного переліку можливих цілей інвестування:

1) відновлення основних фондів;

2) оберігання капіталу від інфляції;

3) виробництво товарів і послуг;

4) отримання поточного прибутку;

5) збільшення вкладеного капіталу.

114. Розмістити (поставити порядковий номер) перелічені нижче зовнішні умови інвестування за важливістю для інвесторів: фінансова стабільність у країні; загальне зростання економіки; ліберальна податкова система;

законодавче гарантування майнових прав інвестора; пільги.

115. Вибрати більш правильний, з вашої точки зору, спосіб визначення вартості проектних робіт:

1) у відсотках від загального розміру інвестиційних витрат;

2) на основі досвіду розробки аналогічних проектів у минулому;

3) відповідно до кошторису вартості проектних робіт;

4) на основі розрахунків трудомісткості робіт і планового обсягу прибутку.

116. У чому відмінність реальної динаміки показників проекту і їх номінальної динаміки:

1) у врахуванні ставки дисконтування;

2) у врахуванні інфляції;

3) у врахуванні чинника часу;

4) у врахуванні середньоринкової дохідності.

117. Дати стисле визначення терміна "спільне інвестування"

118. Чи досить для розширеного відтворення частки нагромадження основного капіталу у валовому внутрішньому продукті на рівні 15-18 %.

So. Ні.

119. Чи є банківська система країни частиною її інвестиційного комплексу?

So. Ні.

120. Чи є приватизація інвестиційним процесом?

So. Ні. Залежить від форми приватизації.

121. Чи є машинобудування інвестиційно орієнтованою галуззю? So. Ні. У більшій частині.

122. Має бути інвестиційна стратегія підприємства затверджена: засновниками підприємства;

дирекцією;

зборами акціонерів;

зборами трудового колективу;

відповідним центральним органом влади.

123. Чи є обов'язковими податкові пільги для стимулювання іноземних інвестицій?

So. Ні. Залежить від інших умов.

124. Назвати два джерела власних інвестиційних ресурсів підприємства:

125. Інвестиційна стратегія є довгостроковою концепцією поводження інвестора з метою досягнення обраних на перспективу цілей. Чи потрібно інвестору розробляти стратегію у випадку, якщо він орієнтований на короткострокові вкладення капіталу?

So. Ні.

126. Інвестиційна стратегія формується з метою досягнення при заданому обсязі коштів найкращих результатів за обраний довгостроковий період часу. Чи варто постійно коригувати розроблену і прийняту до роботи інвестиційну стратегію?

So. Ні.

127. На який період ви рекомендуєте розробляти інвестиційну стратегію в поточних економічних умовах України:

на 2 роки; до 4 років; до 5 років;

128. Як часто варто переглядати інвестиційну стратегію: раз на рік;

раз на два роки;

у разі значних змін в інвестиційному середовищі; у разі появи більш вигідних інвестиційних проектів.

129. До якої сфери інвестування можна зарахувати нижченаведе-ний перелік функцій інвестиційного менеджменту (прогнозування макроекономічних умов, розробка інвестиційної стратегії, добір проектів, управління портфелем, оперативне управління проектом, моніторинг реалізації інвестиційної програми, коригування стратегії):

1. Реальне інвестування.

2. Фінансове інвестування.

3. Виробниче інвестування.

4. Бюджетне інвестування.

5. Будівельна індустрія.

6. До всіх сфер інвестування разом.

130. Вибрати із наведених нижче визначень найточніше визначення мети керування інвестуванням.

1. Досягнення цілей, що відповідають розробленій інвестиційній стратегії.

2. Досягнення максимально можливих темпів приросту капіталу.

3. Досягнення максимальної прибутковості при заданому рівні ризику.

4. Постійний аналіз і коригування інвестиційної програми з метою досягнення стабільних темпів зростання капіталу.

131. Розмістити наведені нижче критерії добору інвестиційних проектів за рівнем значущості (проставити порядкові номери).

Екологічна безпека.

Відповідність державним пріоритетам.

Відповідність фінансовим можливостям інвестора.

Прибутковість.

Ризикованість.

Відповідність періоду часу, на який розраховує інвестор для реалізації проекту.

Соціальний ефект від реалізації проекту.

132. Чи потрібна інвестиційна програма:

1. Постійно коригувати.

2. Коригувати у випадку особливих подій у зовнішньому економічному середовищі або в проектах, що реалізуються.

3. Бути стабільною протягом заданого часу.

4. Коригуватися з наперед визначеною регулярністю.

133. При реальному інвестуванні проект як документ розробляється для інвестора, кредитуючої організації, підприємства-партнера. Чи розробляється інвестиційний проект при фінансовому інвестуванні?

So. Ні. Залежить від інших причин.

134. Відзначити в нижченаведеному переліку два найважливіших аспекти аналізу інвестиційного проекту:

1. Достовірність використаної інформації.

2. Якість і повнота поданих обґрунтувань і розрахунків.

3. Відповідність загальноекономічним умовам для інвестицій у країні.

4. Відповідність поточним критеріям прибутковості й ризику.

5. Внутрішня узгодженість проекту.

135. Вибрати із наведених визначень найточніше визначення мети експертизи інвестиційного проекту:

1. Визначення реальності досягнення інвестором своїх цілей.

2. Пошук слабких місць і помилок проекту.

3. Перевірка відповідності проекту набору стандартних вимог до проектів.

4. Оцінка потенційної ліквідності проекту.

5. Перевірка потенційної прибутковості проекту.

6. Перевірка потенційної можливості реалізувати проект.

136. Продовжити фразу: Фінансове інвестування - це

137. Продовжити перелік можливих цілей придбання цінних паперів:

1. Наступний продаж цінного папера за вищою ціною.

2. Отримання права на частину прибутку емітента цінного папера.

3. Кредитування емітента цінного папера (придбання боргового зобов'язання).

4. Отримання права на участь у керуванні підприємством-емі-тентом.

5. ?

138. Чи знаєте ви відносно безризикові фінансові інструменти на українському ринку.

1. Так.

2. Ні.

3. Є тільки інструменти менш ризиковані порівняно з іншими.

139. Назвати відносно безризиковий, з вашої точки зору, об'єкт інвестицій на фінансовому ринку України:

140. Назвати найризикованішу, з вашої точки зору, сферу інвестування на фінансовому ринку України:_

141. Назвати найбільш інвестиційно привабливий, з вашої точки зору, інструмент інвестування на фінансовому ринку України:

142. Назвати найдохідніший інструмент фінансового інвестування в Україні, який ви знаєте:_

143. Дати вашу оцінку середньоринкової для України прибутковості фінансових інвестицій у поточному році:

до 20 %;

близько 30 %;

до 40 %; до 50 %;

до 100 %; понад 100 %.

144. Дати вашу оцінку максимально можливої в умовах України прибутковості фінансових інвестицій у поточному році:

до 20 %; близько 30 %;

до 40 %; до 50 %;

до 100 %; понад 100 %.

145. Яку ймовірність неотримання запланованого прибутку за проектом (як міру рівня ризику) ви вважаєте припустимою при операціях купівлі цінних паперів в умовах поточного стану ринку України:

менше 5 %; до 10 %;

до 30 %;

залежно від прибутковості проекту;

залежно від прогнозу прибутковості, але не більше 20 %; залежно від структури всього портфеля.

146. Зазначити з числа перелічених найважливіші форми аналізу при обґрунтуванні фінансових інвестицій у поточних економічних умовах України:

1. Аналіз фінансового стану емітента цінних паперів.

2. Прогноз фінансово-економічних перспектив емітента цінних паперів.

3. Умови перереєстрації прав власності на цінні папери.

4. Надійність продавця цінних паперів.

5. Оцінка можливого перерозподілу пакетів акцій (прав власності) серед великих акціонерів.

6. Аналіз динаміки ринкового курсу цінних паперів.

7. Оцінка потенційного попиту і пропозиції на цінні папери.

147. Обсяг валових інвестицій відрізняється від обсягу чистих інвестицій розміром:

1) амортизаційного фонду;

2) виплачених податків;

3) зміни цін;

4) використаних в інвестиціях позикових коштів.

148. Яка ціна з перелічених нижче є найближчою до істинної вартості акції:

1) номінальна;

2) балансова;

3) курсова;

4) заставна;

5) ліквідна;

6) ринкова.

149. Чи впливає дивідендна політика акціонерного підприємства на вартість його акцій.

1. Так.

2. Ні.

3. Залежить від інших чинників.

150. Чи правильним буде твердження, що чиста приведена вартість купівлі цінного папера дорівнює різниці між сумою приведених розміру прогнозованих прибутків від володіння цінним папером і ціною його купівлі.

So. Ні.

151. Чи можна вважати, що мірою інвестиційного ризику є невизначеність результату проекту.

So. Ні.

152. Систематичний ризик пов'язаний із:

1) загальною економічною ситуацією в країні;

2) можливістю під час реалізації проекту критичних подій;

3) станом фінансового ринку;

4) системою спеціальних макропоказників.

153. Несистематичний ризик пов'язаний із:

1) економічною ситуацією в країні;

2) можливістю у ході реалізації проекту помилок менеджерів;

3) поточним станом фінансового ринку;

4) настанням критичної події для даного проекту.

154. Дати визначення технічному ризику при інвестуванні:

155. Дати визначення маркетинговому ризику при інвестуванні:

156. Дати визначення фінансовому ризику при інвестуванні:

157. Дати визначення ризику учасників проекту:

158. Середньоквадратичне відхилення можливих варіантів результативності проекту від їх середнього розміру характеризує непевність проекту. Чи можна за цими показниками порівнювати проекти і вибирати проект із меншим рівнем ризику?

So. Ні.

159. Продовжити фразу. Інвестиційний ризик - це

160. Чи правильним буде поділ інвестиційного ризику при інвестуванні на три рівні за розміром можливих втрат: можливість втрати прибутку, можливість втрати доходу, можливість втрати всіх активів проекту?

So. Ні.

161. Інвестиційний ризик і всі потенційні чинники ризику проекту мають бути максимально повно описані в спеціальному розділі проекту. Записати три основних правила організації інвестування, що знижують рівень ризику:

162. Чи можна зменшити систематичний ризик за рахунок диверсифікації портфеля?

So. Ні.

163. Чи можна зменшити несистематичний ризик за рахунок диверсифікації портфеля?

So. Ні.

164. Дати визначення терміну "диверсифікація інвестиційного портфеля"

165. Скільки фінансових інструментів має бути в портфелі, щоб вважати його досить диверсифікованим?

1. Не менше 5.

2. Від 5 до 10.

3. Від 10 до 15.

4. Від 8 до 20.

5. Понад 20.

166. Скільки проектів має бути у складі інвестиційної програми реального інвестора, щоб вважати її досить диверсифікованою?

1. Не менше 5.

2. До 10.

3. Від 10 до 15.

4. Від 8 до 20.

5. Понад 20.

167. Чи варто вважати монополізм інвестора на ринку продукції майбутнього проекту його негативною якістю?

So. Ні.

168. Чи можна вважати вимогу ретельного добору персоналу і фірм-партнерів для реалізації проекту способом зниження ризику?

So. Ні.

169. Чи можна вважати вимогу ретельного відпрацьовування договорів із підприємствами, що беруть участь у реалізації проекту, способом зниження ризику?

So. Ні.

170. Записати три основні, на ваш погляд, рекомендації інвестору, що дають змогу знизити ризик інвестування:

171. Зазначити в наведеному нижче переліку методи, що дають змогу досліджувати інвестиційний ризик за проектом:

1. Аналіз чутливості проекту.

2. Аналіз сценаріїв реалізації проекту.

3. Імітаційне моделювання ходу реалізації проекту.

4. Визначення точки беззбитковості проекту.

172. У якому випадку доцільно використовувати в проекті позиковий капітал:

1) якщо обсяг інвестування перевищує обсяг наявних власних коштів інвестора;

2) якщо прибутковість інвестування перевищує ціну позиченого капіталу;

3) якщо частка позиченого капіталу не перевищує частки власного капіталу інвестора;

4) якщо використання кредиту дає змогу збалансувати фінансові потоки за проектом.

173. Точка беззбитковості проекту визначає:

1) мінімально необхідний обсяг фінансування проекту;

2) мінімально необхідний обсяг позикових коштів;

3) припустимий рівень збитків за проектом;

4) мінімально необхідний обсяг виробництва, потрібний для покриття поточних витрат за проектом.

174. При аналізі фінансових інструментів коефіцієнт b виражає рівень ризику за окремими цінними паперами як об'єктами інвестування. Якщо b = 1, ризик інвестування в такі цінні папери:

1) дорівнює середньоринковому;

2) допустимий;

3) максимальний;

4) нижче від ринкового.

175. Коефіцієнт b виражає рівень ризику за окремим цінним папером як об'єктом фінансового інвестування. Якщо b < 1, то ризик інвестування в дані цінні папери:

1) нижче від середньоринкового;

2) припустимий;

3) менший від припустимого рівня.

176. Коефіцієнт b виражає рівень ризику за інструментами фінансового інвестування. Якщо b > 1, то ризик інвестування у фінансовий інструмент:

1) перевищує середньоринковий;

2) надмірний;

3) неприпустимий;

4) перевищує припустиму межу.

177. Чи припускають портфельні інвестиції участь інвестора в керуванні об'єктом інвестування (підприємством, акціонерним товариством)?

So. Ні. Частково.

178. Чи може вважатися портфельним інвестування в реальний проект?

So. Ні. Частково.

179. Чи можна вважати придбання пакета цінних паперів з метою їх наступного перепродажу за вищою ціною портфельною інвестицією?

So. Ні. Частково.

180. Вибрати із наведеного переліку тезу, що виражає базове положення технічного аналізу цінних паперів:

1. Уся інформація про цінний папір може бути отримана з попередньої динаміки її курсу й обсягу угод.

2. Про майбутню ціну акції можна судити за її зміною в минулому періоді.

3. При виборі цінного папера для інвестування варто аналізувати фінансово-економічні характеристики її емітента.

181. Які з наведених тез будуть правильними:

1. Фундаментальний аналіз припускає комплексний аналіз обраного фінансового інструмента для інвестування.

2. Фундаментальний аналіз побудований на основі оцінки внутрішніх можливостей емітента цінних паперів, що досліджуються інвестором.

3. Фундаментальний аналіз дає рекомендації для інвестування в цінні папери виходячи з фінансово-економічних перспектив їх емітента.

4. Фундаментальний аналіз дає рекомендації для інвестування в цінні папери виходячи з перспектив емітента на ринку.

182. Термін "перемогти ринок" означає:

1. Отримати прибутковість проведеного інвестування, яка б перевищувала середньоринкову.

2. Здійснити вдале інвестування при несприятливій кон'юнктурі ринку.

3. Компенсувати збитки за однією угодою за рахунок інших операцій.

4. Захистити капітал від інфляції.

183. Чи є правильним твердження, що фундаментальний аналіз цінних паперів ґрунтується на вивченні майбутніх закономірностей, а технічний - на вивченні минулих тенденцій?

So. Ні. Частково.

184. Чи є правильним твердження, що технічний аналіз цінних паперів вказує на те, "коли купувати", а фундаментальний - "що купувати"?

So. Ні. Частково.

185. Дати визначення інвестиційного проекту:

186. Зазначити два аспекти інвестиційного проекту, якість розробки яких у першу чергу визначає комерційну реальність проекту інвестування:

187 У якому разі при розрахунку показників ефективності проекту фінансові потоки мають бути приведені до одного періоду часу?

1. При прогнозі річної інфляції, що перевищує 20 % .

2. При значному рівні ризику.

3. У будь-якому разі.

188. Дати визначення терміна "інвестиційна привабливість об'єкта":

189. Чи є перелічені нижче ознаки характеристикою інвестиційної привабливості галузі:

соціальна значущість галузі (кількість робочих місць, середня зарплата, соціальна орієнтація продукції тощо);

рівень державного регулювання в галузі; рівень профспілкового руху в галузі; рівень технології в галузі; конкурентність галузевого ринку. So. Ні. Частково.

190. Навести додаткові три аспекти аналізу виробничого підприємства перед інвестуванням:

продукція, її конкурентоспроможність, становище на ринку; організація керування підприємством і його якість; організація збуту продукції;

персонал і соціальні аспекти роботи підприємства;

191. Чи можна вважати всебічний аналіз фінансово-економічного стану емітента цінних паперів достатньою інформаційною базою для ухвалення рішення для інвестування в них?

So. Ні.

192. Доповнити перелік ознак інвестиційної привабливості галузі: організація і стан ринку продукції галузі;

основні види продукції галузі та її споживачі;

виробничий апарат галузі й рівень застосовуваних технологій;

зовнішньоекономічні зв'язки галузі;

193. Як визначити інвестиційну вартість об'єкта:

1) за середньоринковою ціною подібних об'єктів;

2) за витратами на створення аналогічного об'єкта з урахуванням його зносу;

3) за прибутком, що його можна отримати від володіння об'єктом;

4) за дисконтованим розміром прибутку від використання об'єкта.

194. Вибрати формулу для визначення вартості об'єкта, якщо володіння ним протягом наступних 5 років дає щорічно 50 тис. грн поточного прибутку (ставка дисконтування - 10%).

195. Якщо ви оцінюєте інвестиційну вартість активів виробничого підприємства, то вам належить:

1) провести повну інвентаризацію фінансових і матеріальних цінностей;

2) скористатися даними останнього звітного бухгалтерського балансу підприємства;

3) розробити бізнес-план роботи підприємства в майбутньому періоді й визначити загальний приведений прибуток за прогнозний період;

4) визначити загальну ринкову ціну ліквідних активів підприємства.

196. Чи перевищуватиме інвестиційна вартість об'єкта його заставну ціну?

So. Ні. Залежить від інших умов.

197. Продовжити фразу. Інвестиційна вартість об'єкта - це

198. Чи всі форми фінансування проекту перелічені нижче: власні кошти підприємства; позики;

залучені кошти (акціонування, паї, орендні форми використання майна).

So. Ні.

199. Назвати бажану частку власних коштів інвестора у фінансуванні проекту:

1) до 30 %;

2) до 50 %;

3) не менше 50 %;

4) не менше 70 %.

200. З яких розділів може складатися фінансовий план проекту:

201. Вибрати два основних принципи розробки фінансового плану проекту:

1) деталізація з точністю до дня, тижня, декади;

2) відповідність доходів і витрат проекту для кожного періоду часу;

3) обґрунтування витрат детальними кошторисами;

4) планування фінансових резервів для кожного періоду часу;

5) диференціація проекту за об'єктами або частинам проекту;

6) диференціація за роботами щодо реалізації проекту;

202. Чи має бути план фінансування проекту розроблений з точністю:

1) до дня;

2) до тижня;

3) помісячно.

203. У який спосіб політика "дешевих грошей" зумовлює зростання обсягу інвестицій в країні. Дати стислу відповідь.

204. Вибрати термін для характеристики монетарної політики в Україні за останні два роки:

1. М'яка.

2. Жорстка.

3. Нестабільна.

4. Емісійна.

205. Через які канали економіка отримує додаткові кошти у вигляді фінансових ресурсів для інвестицій:

1) продаж Національним банком кредитних ресурсів банківській системі;

2) фінансування бюджету (Уряду) і його видаткова частина;

3) централізовані капітальні вкладення.

4) ?

206. Якщо загальний річний обсяг капітальних вкладень в економіці країні менший від загального обсягу амортизації основних фондів, чи можна говорити про розширене відтворення в економіці?

So. Ні. Залежить від інших умов.

207. Приведена вартість прогнозованих у майбутньому прибутків від інвестування перевищує їх номінальний прогноз за рахунок:

1) непевності майбутнього;

2) впливу інфляції;

3) наявності альтернативних проектів використання інвестованого капіталу;

4) наявності на фінансовому ринку інших безризикових інструментів збільшення капіталу.

208. Чи обирає більш обережний інвестор при розрахунку ефективності проекту вищий рівень ставки дисконтування?

So. Ні. Не завжди.

209. При приведенні до єдиного еквіваленту інвестицій і прибутку від проекту з метою їх порівняння інвестор обирає ставку дисконтування:

1) на рівні середньоринкової прибутковості фінансового ринку;

2) на рівні депозитного відсотка в банківській системі;

3) з урахуванням рівня ризику;

4) на основі оцінки зміни вартості грошей у часі.

210. Якщо ставку дисконтування взято 10 %, то для приведення до поточних умов прибуток другого року реалізації проекту потрібно поділити на:

1,15; 1,33; 1,11; 1,21.

211. Чи правильно вважати, що при нижчій ставці дисконтування той самий проект має кращі показники приведеної прибутковості?

So. Ні. Не завжди.

212. Чи варто при плануванні інвестицій оцінювати майбутні грошові прибутки за проектом нижче (дешевше), ніж кошти, якими нині розпоряджається інвестор.

So. Ні. Не завжди.

213. Перерахунок прогнозованих майбутніх грошових доходів у поточні умови називається:

1) дисконтуванням;

2) компаундуванням;

3) приведенням до єдиного еквівалента;

4) перерахуванням у порівнянні умови.

214. Агресивний інвестор проводить розрахунок ефективності проекту за нижчою ставкою дисконтування?

So. Ні. Не завжди.

215. Визначити коефіцієнт приведення прибутків майбутнього року до умов поточного року при ставці дисконтування 25 %:

1.0; 0,8; 1,25; 1,15.

216. Пояснити економічний зміст коефіцієнта приведення прибутків майбутнього року до умов поточного року при ставці дисконтування 20 %.

217. Оперативне керування проектом передбачає: розробку календарних планів робіт з реалізації проекту; розробку капітального бюджету проекту;

розробку поточного бюджету проекту; організацію моніторингу реалізації проекту; добір менеджерів і організацію їх роботи; прийняття рішень щодо коригування проекту; процедуру прийняття рішення щодо виходу з проекту.

Чи можете ви продовжити цей перелік? So. Ні.

218. Продовжити фразу. Капітальний бюджет проекту - це_

219. Вибрати з наведеного нижче переліку три найважливіших, з вашої точки зору, принципи оперативного керування інвестиційним проектом:

детальність календарних планів проведення робіт; узгодженість робіт у часі; своєчасне планування резервів часу і ресурсів; постійний моніторинг;

узгодженість планів доходів і витрат у часі;

розбивка проекту на частини і поступовий запуск проекту за

етапами;

розробка детальних кошторисів витрат поточних і інвестиційних;

контроль реалізації проекту за часом і коштами.

220. У якому разі розробляється бюджет поточних прибутків і витрат проекту:

1) після початку експлуатації об'єкта інвестування;

2) при розробці проекту реального інвестування;

3) у разі потреби контролю прибутковості проекту;

4) у разі потреби відновлення прибутковості проекту;

221. Система моніторингу реалізації проекту - це:

1) форма організації керування проектом;

2) механізм спостереження за реалізацією проекту за його основними результатами;

3) форма банківського супроводження кредиту;

4) форма контролю за персоналом;

5) форма контролю за дирекцією проекту.

222. Чи є дії щодо відновлення прибутковості проекту частиною оперативного керування проектом?

So. Ні.

223. Чи всі функції моніторингу реалізації проекту перелічено нижче:

побудова системи сигнальних показників;

організація регулярного надходження інформації щодо рівня

сигнальних показників;

встановлення причин відхилення від планового ходу реалізації проекту;

прийняття рішень щодо відновлення планового ходу реалізації проекту;

коригування проекту. So. Ні. Частково.

224. Привести прогнозований прибуток третього року реалізації проекту в розмірі 100 тис. грн до умов першого року при ставці дисконтування 10 %.

107 тис. UAH. 91 тис. UAH. 83 тис. UAH.

225.Визначити дохідність інвестування, якщо активи інвестора на початку року оцінювались у 120 тис. грн, а наприкінці року могли бути продані за 150 тис. UAH.

20 % 25 % 80 % 30 тис. UAH.

226. Визначити середньорічну дохідність інвестування, якщо за три роки капітал інвестора зріс на 56 %.

19 %. 16 %. 116 %. 39 %.

227. Визначити середньорічну дохідність інвестування, якщо активи інвестора на початку року оцінювались у 120 тис. грн., а за два наступних роки в результаті їх інвестування у фінансовий проект вони зросли на 50 тис. UAH.

42 %. 19 %. 25 тис. UAH. 1,41

228. Визначити дохідність інвестування, якщо на початку року інвестор вклав 200 тис. грн у нерухомість, за 160 тис. грн купив вексель номіналом 210 тис. грн з умовою погашення його наприкінці року, купив 10 000 акцій за 20 грн за акцію, вклав 250 тис. грн в оптову торгівлю будматеріалами з оборотом капіталу за 3 місяці й дохідністю кожного обороту в 15 %. За рік було продано акції за ціною 18 грн за кожну, нерухомість подешевшала на 20 % . Операції з векселем і будматеріалами дали очікувані прибутки.

25 %. 22 %. 177 тис. UAH.

229. Визначити за результатами першого року дохідність інвестування 100 тис. dollars. у виробничий проект, якщо на 80 тис. dollars. придбано нове обладнання, за 10 тис. dollars. розроблено технічну документацію на продукцію, 10 тис. dollars. vitracheno on oborotnі Costa. Прибуток за рік становив 40 тис. дол., фактичний фізичний та моральний знос основних фондів за рік досяг 30 % вартості придбання, встановлена офіційна норма амортизації - 10 %.

14 %. 20 %. 26 %. 38 %.

Comments

Commenting, keep in mind that the content and the tone of your messages can hurt the feelings of real people, show respect and tolerance to his interlocutors, even if you do not share their opinion, your behavior in terms of freedom of speech and anonymity offered by the Internet, is changing not only virtual, but real world. All comments are hidden from the index, spam control.