| home

|

Fіnansi (teoretichnі basis) - Grіdchіna MV

2.2. Income i vidatki budget

Derzhavnі income - tse groshovі vіdnosini s drive rozpodіlu vartostі GDP. Yak Chastina GDP, scho vikoristovuєtsya powers for vikonannya svoїh funktsіy, derzhavnі Income ob'єdnuyutsya in tsentralіzovanі fіnansovі resources zoseredzhuyutsya i yak rule, state-sponsored that mіstsevih budgets.

Budget revenues skladayutsya s podatkovih, nepodatkovih nadhodzhen, dohodіv od operatsіy s kapіtalom, transfertіv.

Main Jerel Reigning dohodіv Je podatkovі nadhodzhennya.

The essence of podatkіv polyagaє nasampered in primusovomu vіdchuzhennі powers Chastain novostvorenoї vartostі, tobto natsіonalnogo income. Podatkovih laws of Ukraine peredbachenі zagalnoderzhavnі that mіstsevі podatki, Assembly that INSHI obov'yazkovі platezhі scho viznayutsya podatkovih nadhodzhennyami.

Before nepodatkovih nadhodzhen nalezhat: Income od vlasnostі that pіdpriєmnitskoї dіyalnostі; admіnіstrativnі Zborov that platezhі; Income od nekomertsіynogo that pobіchnogo sale; nadhodzhennya od shtrafіv i fіnansovih sanktsіy.

Income operatsіy od s kapіtalom (kapіtalnі income) - Income tse od sale kapіtalnih aktivіv (mainly fondіv, Reigning zapasіv i rezervіv, zemlі) and takozh kapіtalnі transfers z-sovereign Jerel, tobto nadhodzhennya bezpovorotno, neobov'yazkovih platezhіv tsіlovogo priznachennya (on budіvnitstvo budіvel i sporud for budget organіzatsіy i SET, napriklad lіkaren on pridbannya obladnannya toscho).

Transfers - tse Costa, oderzhanі od іnshih organіv derzhavnoї Vladi, organіv Vladi Avtonomnoї Respublіki Krim, organіv mіstsevogo samovryaduvannya, іnshih powers abo mіzhnarodnih organіzatsіy on bezoplatnіy that bezpovorotnіy osnovі.

Income byudzhetіv podіlyayutsya on income Sovereign budget of Ukraine i mіstsevih byudzhetіv.

Income Sovereign budget of Ukraine for rakhunok formuyutsya nasampered podatku on Dodanim vartіst, excise Zborov, vvіznogo Mita podatku on Prybutok of companies in rozmіrah, viznachenih Law of Ukraine about the Reigning budget Flow Year; nadhodzhen koshtіv od sales quotas zdіysnennya zovnіshnoekonomіchnih operatsіy, dohodіv od privatizatsії sovereign lane that od yogo realіzatsії, pay for Orenda tsіlіsnih Mainova kompleksіv zagalnoderzhavnoї vlasnostі; єdinogo Zborov, yaky spravlyaєtsya at checkpoints across the cordon Reigning Ukraine; Mitnija zborіv; rentnoї pay for naphtha, scho vidobuvaєtsya in Ukraїnі; nadhodzhen od rozmіschennya to install bankіv timchasovo vіlnih zalishkіv budgetary koshtіv, divіdendіv, narahovanih on aktsії gospodarskih tovaristv, Je SSMSC in derzhavnіy vlasnostі; pay for lіtsenzії on pevnі Vidi gospodarskoї dіyalnostі; pay for spetsіalne koristuvannya natural resources that іnshih dohodіv, vstanovlenih zakonodavstvom Ukraine.

At about zakonі Ukraine Reigning budget vіdpovіdny Year dohodіv structure їh dzherela that obsyagi vstanovlyuyutsya specifically.

Budgetary polіtika schodo dohodіv formuєtsya on osnovі analіzu makroekonomіchnih pokaznikіv powers, їh prognozuvannya and takozh vikonannya dohіdnoї Chastain byudzhetіv passed that poperednіh rokіv, Change log in podatkovih zakonodavstvі. The structure of the main articles dohіdnih Institution Budget vіdobrazhaє polіtiku schodo akumulyatsії dohodіv byudzhetnoї system.

Income Institution Budget for 2000 p. have become 49.1 billion USD (28.8% of GDP) and for 2002 p. - UAH 60.8 billion (27.5% of GDP).

Naybіlshu pitomu breaking bar at strukturі dohіdnoї Chastain Institution Budget toil podatkovі nadhodzhennya - 63.8% in 2000 p. that 74, 6% - in 2002 r. (Table 2.1.).

Until 2000, p. in Ukraїnі sposterіgalosya nedootrimannya koshtіv. Before the main reasons tsogo nalezhali nezadovіlny fіnansovy camp sub'єktіv pіdpriєmnitskoї dіyalnostі; nedoskonalіst podatkovih zakonodavstva; uhilyannya pіdpriєmnitskih structures od Splat podatkіv; nezabezpechennya Povny oblіku that Ruhu gotіvki through banks i nayavnіst tіnovih potokіv fіnansovih resursіv; great chastka barter operatsіy. In 2000 that 2002 p. sposterіgalos perevischennya dohodіv over vidatkami (profіtsit) Institution Budget.

We revenues respublіkanskogo ARC budget oblasne, Kiїvskogo i Sevastopolskogo mіskih byudzhetіv zarahovuєtsya pributkovy podatok s gromadyan; Excise zbіr; podatok on Prybutok of companies (in rozmіrah, peredbachenih Law of Ukraine about the Reigning budget Flow Year) platezhі for spetsіalne koristuvannya natural resources mіstsevogo value podatok on Promisel, fee Reigning reєstratsіyu sub'єktіv pіdpriєmnitskoї dіyalnostі; mіstsevі i podatki Zborov; fіksovany sіlskogospodarsky podatok; єdiny podatok for sub'єktіv small pіdpriєmnitstva; payment for land that INSHI vstanovlenі zakonodavstvom nadhodzhennya.

table 2.1

The structure of the main articles dohіdnih Institution Budget

We incomes are mіskih (mіst oblasnogo pіdporyadkuvannya) byudzhetіv in order, on the Minds i in the furrows, vkazanih laws of Ukraine, on zarahovuyutsya podatok Prybutok of companies i organіzatsіy komunalnoї vlasnostі tsogo rіvnya; pributkovy podatok s gromadyan furrows at, viznachenih radoyu folk deputatіv vischogo rіvnya; payment for land in rozmіrah, vstanovlenih radoyu folk deputatіv vischogo rіvnya; mіstsevі i podatki Zborov; Chastina dohodіv od privatizatsії sovereign lane, scho viznachena radoyu folk deputatіv vischogo rіvnya; nadhodzhennya od Orenda tsіlіsnih Mainova kompleksіv scho perebuvayut in komunalnіy vlasnostі tsogo rіvnya; vіdrahuvannya, dotatsії i subventsії, otrimanі s budget vischogo rіvnya; INSHI nadhodzhennya.

Revenues from district byudzhetіv mіstah not practical vіdrіznyayutsya od dohodіv byudzhetіv areas.

| View dohodіv |

Vіdsotok zagalnih nadhodzhen 2000 r. 2002 p. |

|

Podatkovі nadhodzhennya have to chislі: |

63.8 |

74.6 |

MPE |

19.2 |

22.1 |

podatok on Prybutok of companies |

15.7 |

15.5 |

pributkovy podatok s gromadyan |

13.0 |

17.8 |

payment for land |

2.8 |

3.0 |

fee spetsіalne koristuvannya natural resources |

4.0 |

1.1 |

excise zbіr |

4.6 |

6.7 |

INSHI podatkovі nadhodzhennya |

4.5 |

8.4 |

Nepodatkovі nadhodzhennya (income od vlasnostі that pіdpriєmnitskoї dіyalnostі, admіnіstrativnі Zborov that platezhі, revenues od nekomertsіynogo that pobіchnogo sale) |

26.8 |

22.3 |

INSHI nadhodzhennya |

9.4 |

3.1 |

at once |

100 |

100 |

Income mіskih (mіstrayonnogo pіdporyadkuvannya) selischnih i sіlskih byudzhetіv takozh vstanovlyuyutsya fallow od podatku on Prybutok of companies i organіzatsіy komunalnoї vlasnostі tsogo rіvnya; pributkovogo s podatku gromadyan in vіdsotkah vіdrahuvan; pay for the land in rozmіrah, peredbachenih zakonodavstvom; mіstsevih podatkіv that zborіv and takozh vіdrahuvan, dotatsіy i subventsіy, otrimanih s budget vischogo rіvnya; іnshih nadhodzhen.

In the Budget of Ukraine incoming rіznomanіtnі budget system, and that for zabezpechennya їh neobhіdnimi fіnansovimi resources zastosovuєtsya mehanіzm regulyuvannya mіzhbyudzhetnih vіdnosin. Main zasobami regulyuvannya Je zakrіplennya for mіstsevimi budgets Pevnyi Jerel dohodіv and takozh zastosuvannya mіzhbyudzhetnih transfertіv.

For character nadhodzhennya to budget revenues podіlyayutsya on zakrіplenі, tobto SSMSC in Povny obsyazі abo for zatverdzhenimi regulations zarahovuyutsya to byudzhetіv Pevnyi rіvnya trivaly hour, i regulyuyuchі - zarahovuyutsya for regulations to byudzhetіv rіznih rіvnіv s metoyu їh zbalansuvannya.

Podatki i Zborov, scho zakrіplenі Budget Code of Ukraine on postіynіy osnovі for budgets mіstsevogo samovryaduvannya that vrahovuyutsya at viznachennі obsyagіv mіzhbyudzhetnih transfertіv, stanovlyat Cart dohodіv byudzhetіv mіstsevogo samovryaduvannya.

Fіnansovі Costa ruhayutsya budgetary vertikallyu zavdyaki sistemі mіzhbyudzhetnih transfertіv - koshtіv, SSMSC bezoplatnoy i without Povernennya peredayutsya s one budget to іnshogo in formі dotatsіy that subventsіy.

System mіzhbyudzhetnih transfertіv realіzuєtsya byudzhetnіy sistemі in Ukraine in Taqiy sposіb. W Sovereign budget of Ukraine in the ARC budget, budget areas mіst of Kyiv Sevastopol i peredaєtsya Chastina dohodіv in viglyadі dotatsіy i subventsіy. Zastosovuєtsya takozh zvorotne committing koshtіv and in the Same Reigning budget of Ukraine, the ARC budget vіdpovіdnі mіstsevі s budget byudzhetіv nizhchogo rіvnya. Rozmіr Tsikh vіdrahuvan zatverdzhuєtsya Supreme Radoyu Ukraine in Ukraine about zakonі Reigning budget vіdpovіdny Year s urahuvannyam ekonomіchnogo, sotsіalnogo, natural i'll ekologіchnogo vіdpovіdnih teritorіy.

Before the draft law of Ukraine about Reigning budget Kabіnet Mіnіstrіv Ukraine dodaє tehnіko-ekonomіchne obґruntuvannya vіdrahuvan, dotatsіy i subventsіy budgets Crimea, regions, of Kyiv mіst i Sebastopol, yak guilty mіstiti:

• statistichnі danі about ekonomіchny, sotsіalny, natural that ekologіchny camp zaznachenih admіnіstrativno-teritorіalnih odinits;

• rozrahunki neobhіdnih vitrat for virіvnyuvannya ekonomіchnogo, sotsіalnogo, ekologіchnogo that will efektivnosti vikoristannya natural minds admіnіstrativno-teritorіalnih odinits;

• іnformatsіyu about uryadovі that regіonalnі prog usunennya vіdmіnnostey mіzh admіnіstrativno-teritorіalnimi odinitsyami, Realized in poperednі prophets, that dosyagnutі results; dіyuchі prog i takі scho rozroblyuyutsya, s outlook naslіdkіv vikonannya. The procedure is the minds nadannya i vikoristannya dotatsіy that subventsіy h

Sovereign budget of Ukraine, the ARC budget respublіkanskogo i mіstsevih byudzhetіv zatverdzhuє Verkhovna Rada of Ukraine.

Napriklad, Law of Ukraine "About Ukraine Reigning budget for 2003 Year" [11] peredbachenі takі osnovnі mіzhbyudzhetnі transfers:

• dotatsії virіvnyuvannya s sovereign budget oblasne that Sevastopolskomu mіskomu budgets - UAH 5.42 billion;

• Costa, scho peredayutsya in Ukraine Reigning budget s budget Avtonomnoї Respublіki Krim, oblasne byudzhetіv that Kiїvskogo mіskogo budget - 2.399 billion USD;

• subventsіya s sovereign budget mіstsevim budgets viplatu Relief sіm'yam s dіtmi, malozabezpechenim sіm'yam that dіtyam-іnvalіdam - 1.624 billion USD;

• subventsії on fіnansuvannya pіlg that subsidіy population in pridbannya pіchnogo pobutovogo Fuel type i skraplenogo gas - 352.6 million USD;

• subventsіya s sovereign budget mіstsevim budgets vikonannya іnvestitsіynih proektіv - 225 million UAH..

Send both byudzhetnі Costa s one budget Inshyj one of th most rіvnya zaboronyaєtsya.

Diferentsіyovany pіdhіd to fіnansuvannya regіonіv urahovuє їh ekonomіchny rozvitok and SAME those scho them domіnuє - Promyslova chi sіlskogospodarska Galuzo, oskіlki їh dohіdnі bazi іstotno rіznyatsya. Sіlskogospodarskі oblastі potrebuyut dodatkovih vkladen fіnansіv on rozvitok sіlskogo Gospodarstwa i sotsіalno-kulturnoї the Branch. In Suchasnyj minds when formuvannі mіstsevih byudzhetіv neobhіdno vrahovuvati ekonomіchny rozvitok areas mіst, rayonіv. Problem areas dohіdnostі ninі Je expired. Oblastі Ukraine umovno podіlyayut three Vidi:

• SSMSC navіt at zarahuvannі vsіh dohodіv potrebuyut dodatkovih dotatsіy; okremih in areas 40-50% dohodіv stanovlyat s derzhbyudzhetu transfers;

• SSMSC to zmozі vlasnі coverages required;

• SSMSC practical toil bіlshu dohіdnіst, nіzh neobhіdna for mіstsevih byudzhetіv.

Budgets mіst of Kyiv that Sevastopol skladayutsya principles for byudzhetіv areas. Rozpodіl areas for ekonomіchnim rozvitkom daє zmogu:

• sprostiti system of sovereign regulyuvannya їh byudzhetіv;

• viznachitisya s rozvitkom їh Promyslova-virobnichogo potentsіalu, Especially schodo virobnitstva tovarіv;

• zaprovaditi rіvnonapruzhene planuvannya dіyalnostі Galuzo promislovostі that sіlskogo Gospodarstwa th rozvitok sotsіalnoї іnfrastrukturi.

Zrozumіlo, problem virіvnyuvannya dohіdnostі regіonіv nemozhlivo rozv'yazati short termіn. Mainly methane at tsomu - stabіlіzuvati system rozmezhuvannya podatkіv. Mіstsevі organic Vladi toil chіtko nobility, on SSMSC Costa stink shaping can stink rozrahovuvati i zvіdki nadіydut. Without takoї stabіlnostі on mіstsyah vazhko zdіysnyuvati dovgostrokove planuvannya.

In protsesі planuvannya dohodіv usіh rіvnіv potrіbno zabezpechiti Povny viyavlennya dohodіv for vsіma Jerel їh stvorennya.

Ale slіd zoseredzhuvati uwagi not deprivation on mehanіzmah zakrіplennya dohіdnih Jerel mіzh Reigning i mіstsevimi budgets, and the second on zakrіplennі vіdpovіdalnostі for fіnansuvannyam rіznih vidіv Reigning vitrat i formuvannі Normal vzaєmovіdnosin schodo vikonannya vidatkovoї Chastain budget.

Zakrіplyuyuchi byudzhetnі povnovazhennya mіzh rіvnyami byudzhetnoї system neobhіdno peredusіm z'yasuvati, Vlad yakogo rіvnya Got zabezpechuvati vikonannya rіznih Reigning funktsіy s fіnansuvannya vidatkіv i nadannya poslug.

Cutaneous admіnіstrativno-teritorіalne ugrupovannya Got spetsifіchnі sotsіalno-ekonomіchnі Interests. Vіdpovіdno to tsogo organic Vladi povinnі zdіysnyuvati sotsіalno-ekonomіchnu polіtiku, vitrachayuchi byudzhetnі Costa. Vodnochase Je utvorennya, SSMSC vzagalі not zmozі samostіyno zdіysnyuvati sotsіalnu polіtiku, pіdtrimuvati sotsіalnu i virobnichu іnfrastrukturi.

Stvorennya mehanіzmu rozvitku mіzhbyudzhetnih vіdnosin on regіonalnomu rіvnі spriyatime podolannyu іsnuyuchoї crisis. Nalagodzhennya Sistemi mіzhbyudzhetnih vіdnosin Je deprivation Chastain zagalnoї problemi samostіynostі organіv Vladi vіdpovіdnogo rіvnya. When naydoskonalіshih forms mіzhbyudzhetnih vіdnosin nemozhlivo zabezpechiti dostatnіst fіnansovih resursіv without polіpshennya'll Economy.

W metoyu vdoskonalennya mіzhbyudzhetnih vіdnosin neobhіdno:

• ratsіonalno rozmezhuvati vidatki i Income mіzh warehouses byudzhetnoї system;

• stimulyuvati zatsіkavlenіst Central i mіstsevih organіv vikonavchoї Vlady mobіlіzatsії zagalnoderzhavnih podatkіv, zborіv that іnshih obov'yazkovih platezhіv, tobto zrobiti їh regulyuyuchimi;

• pіdvischiti rіven Vlasnyi dohodіv byudzhetіv admіnіstrativno-teritorіalnih utvoren.

Vidatki budget - tse ekonomіchnі vіdnosini scho vinikayut in zv'yazku s rozpodіlom fund koshtіv powers i yogo vikoristannyam for galuzevim, tsіlovim i teritorіalnim priznachennyam. Vidatki budget tіsno pov'yazanі s yogo income scho virazhaєtsya kіlkіsnoyu vіdpovіdnіstyu vidatkіv income and takozh їh vzaєmovplivom. W one side, obsyag vidatkіv budget lіmіtuєtsya zhorstkimi mezhami budgetary nadhodzhen (dohodіv), and income from its Cherga, viznachayutsya ekonomіchnimi mozhlivostyami powers. W іnshogo side, vidatki mozhut vplivati on income spriyayuchi zrostannyu virobnitstva, rozvitku science that іn.

Byudzhetnі vidatki toil Pevnyi ekonomіchny zmіst scho zumovlyuєtsya suspіlnim virobnitstva way, nature is the funktsіyami powers, vіdіgrayut virіshalnu role in sotsіalno-ekonomіchnomu rozvitku Kraina.

Vidatki budget spryamovuyutsya not tіlki on utrimannya sotsіalno-kulturnoї sphere organіv derzhavnoї Vladi i upravlіnnya, defense, and the second at the national fіnansuvannya Gospodarstwa - Reigning kapіtalne budіvnitstvo, blagoustrіy teritorіy toscho.

Vidatki budget klasifіkuyutsya for rіznimi acquaint themselves: for funktsіyami, s yakih vikonannyam pov'yazanі vidatki (funktsіonalna klasifіkatsіya vidatkіv); for ekonomіchnoyu characteristics operatsіy at provedennі yakih zdіysnyuyutsya tsі vidatki (Ekonomichna klasifіkatsіya vidatkіv); Find our head for rozporyadnika budgetary koshtіv (vіdomcha klasifіkatsіya vidatkіv); for budgetary Programs (software klasifіkatsіya vidatkіv).

When funktsіonalnіy klasifіkatsії viznachayutsya vidatki on zdіysnennya vіdpovіdno zagalnih funktsіy powers, Avtonomnoї Respublіki Krim, mіstsevogo samovryaduvannya.

In vіdomchіy klasifіkatsії vidatkіv budget zaznachaєtsya perelіk bunt rozporyadnikіv budgetary koshtіv.

Software klasifіkatsіya zastosovuєtsya at formuvannі budget for program- tsіlovim method.

For ekonomіchnoyu klasifіkatsієyu vidatki byudzhetіv podіlyayut on potochnі that kapіtalnі (rozvitku).

Potochnі vidatki - tse vitrati byudzhetіv on fіnansuvannya MEREZHI budgetary SET, organіzatsіy i organіv upravlіnnya in budget rotsі, viplata protsentіv (income) for zobov'yazannyami and takozh on fіnansuvannya zahodіv іz sotsіalnogo Zahist population that іnshih zahodіv not have peredbachenih vidatkah rozvitku.

Kapіtalnі vidatki - tse vitrati byudzhetіv on fіnansuvannya іnvestitsіynoї that іnnovatsіynoї dіyalnostі, zokrema on fіnansuvannya kapіtalovkladen virobnichogo that nevirobnichogo priznachennya i strukturnoї perebudovi national Gospodarstwa; subventsії that INSHI vidatki, pov'yazanі s rozshirenim vіdtvorennyam; Reigning stvorennya zapasіv i rezervіv; nadannya vnutrіshnіh i zovnіshnіh kreditіv.

Costa Sovereign budget of Ukraine vitrachayutsya deprivation on tsіlі th in the furrows, zatverdzhenih Law of Ukraine about the Reigning budget. Costa respublіkanskogo ARC budget mіstsevih byudzhetіv vitrachayutsya deprivation on tsіlі th in the furrows, zatverdzhenih vіdpovіdno Supreme Radoyu Avtonomnoї Respublіki Krim, mіstsevimi radami folk deputatіv. Prior to Sovereign budget of Ukraine does not vklyuchayutsya vidatki not peredbachenі zakonodavstvom Ukraine.

Reigning budget of Ukraine peredbachaє vidatki on takі tsіlі:

• fіnansuvannya zagalnoderzhavnih tsentralіzovanih program pіdtrimannya that pіdvischennya zhittєvogo rіvnya people zahodіv sotsіalnogo schodo Zahist population;

• Install fіnansuvannya zdіysnyuvanih that organіzatsіyami zahodіv osvіti in the Branch, Culture, Science, Health Protection receptionists, fіzichnoї culture, molodіzhnoї polіtiki, sotsіalnogo zabezpechennya scho toil zagalnoderzhavne values;

• fіnansuvannya virobnichogo i nevirobnichogo budіvnitstva, geologorozvіduvalnih, design poshukovih that іnshih robіt scho zdіysnyuyutsya vіdpovіdno to zagalnoderzhavnih programs;

• natsіonalnu defense;

• dovkіllya receptionists;

• pravoohoronnu dіyalnіst that zabezpechennya BEZPEKA powers;

• утримання органів державного управління — законодавчої, виконавчої, судової влади та ін.;

• міжнародну діяльність;

• дотації, субвенції, що передаються з Державного бюджету України в бюджети Автономної Республіки Крим, областей, міст Києва і Севастополя;

• виплату всіх видів пенсій, видатків, спрямованих на соціальний захист громадян, які постраждали від катастрофи на Чорнобильській АЕС, виплату допомоги з безробіття, витрати на професійне навчання вивільнюваних працівників і незайнятого населення та заходи, пов'язані зі створенням додаткових робочих місць;

• створення та поповнення державних матеріальних і фінансових резервів;

• обслуговування державного боргу;

• інші заходи, що фінансуються з Державного бюджету України відповідно до законів України.

У Державному бюджеті України обов'язково передбачається резервний фонд у розмірі до 1 % обсягу видатків загального фонду Державного бюджету України для фінансування непередбачених витрат у народному господарстві, соціально-культурних та інших заходів, що не передбачаються при затвердженні Державного бюджету України.

З бюджету Автономної Республіки Крим та інших місцевих бюджетів здійснюються видатки на такі цілі:

• фінансування установ та організацій освіти, культури, науки, охорони здоров'я, фізичної культури, молодіжної політики, соціального забезпечення і соціального захисту населення, підпорядкованих виконавчим органам влади АРК, областей, міст Києва і Севастополя, а також соціально-культурних заходів відповідно до покладених на ці органи влади функцій;

• утримання органів влади АРК, місцевих органів державної влади і місцевого самоврядування;

• фінансування підприємств і господарських організацій, що входять до складу місцевого господарства, природоохоронних заходів;

• інші заходи, що фінансуються відповідно до законодавства України з республіканського бюджету АРК і місцевих бюджетів.

У бюджеті АРК та інших місцевих бюджетах за рішенням відповідної ради можуть утворюватись резервні фонди в розмірі до 1 % обсягу видатків загального фонду відповідного бюджету для фінансування невідкладних заходів, які не могли бути передбачені під час затвердження зазначених бюджетів.

Видатки бюджетної системи поділяються на такі:

• що здійснюютьсятільки за рахунок коштів державного бюджету і не можуть бути передані на виконання бюджету Автономної Республіки Крим та іншим місцевим бюджетам (видатки на забезпечення конституційного ладу держави, державної цілісності і суверенітету, належного судочинства та ін.);

• які визначаються функціями держави і можуть бути передані на виконання бюджету Автономної Республіки Крим та іншим місцевим бюджетам з метою забезпечення найефективнішого їх виконання на основі принципу субсидіарності;

• що сприяють реалізації прав та обов'язків Автономної Республіки Крим та місцевих органів влади, які мають місцевий характер. Розмежування видатків між Державним та місцевим бюджетами затверджується Законом України про Державний бюджет на поточний рік.

Верховна Рада України, Верховна Рада АРК, місцеві ради народних депутатів під час розгляду проектів бюджетів, їх затвердження та уточнення у процесі виконання в межах своєї компетенції в інтересах держави, населення відповідної території, жителів населеного пункту, об'єднань громадян відповідно мають право:

• визначати із своїх бюджетів обсяг фінансування заходів, спрямованих на соціально-культурний розвиток відповідних адміністративно-територіальних одиниць у межах планових бюджетних доходів, наданих дотацій, субвенцій, а також з урахуванням залучених коштів;

• визначати напрямки використання коштів бюджетів на інвестиції, власні цільові програми, а також на спільні програми з органами влади інших адміністративно-територіальних одиниць; на зовнішньоекономічну діяльність, заходи з охорони довкілля, відновлення пам'яток природи і культури, що перебувають у віданні відповідних органів влади, на благоустрій міст, селищ та сіл, утримання і капітальний ремонт житлового фонду і об'єктів комунального призначення, мережі шляхів відповідного підпорядкування, установ та закладів освіти, охорони здоров'я, соціального забезпечення, науки і культури, фізичної культури та спорту, засобів масової інформації, на утримання органів державної влади та місцевого самоврядування, захист прав споживачів, інші цілі;

• збільшувати в межах наявних коштів видатки на утримання житлово-комунального господарства, установ та закладів освіти, охорони здоров'я і соціального забезпечення, науки і культури, фізичної культури і спорту, охорону довкілля та на інші цілі;

• визначати у встановленому порядку в межах додатково вишуканих протягом року коштів додаткові пільги та допомогу громадянам, які потребують соціального захисту;

• утворювати у складі свого бюджету в межах його доходів резервні та цільові фонди, якщо це передбачено законами України;

• визначати розміри дотацій, субвенцій бюджетам нижчого територіального рівня та їх цільове використання;

• об'єднувати на договірних засадах кошти своїх бюджетів з коштами інших бюджетів, а також кошти підприємств, установ, організацій, об'єднань громад та громадян для фінансування будівництва, ремонту і утримання об'єктів виробничого та невиробничого призначення, крім винятків, встановлених законодавством України. Плануючи бюджетні витрати, держава (або регіон) керує всім бюджетним процесом. Видатки плануються відповідно до бюджетної класифікації групування видатків і доходів за галузями та видами витрат.

Регулювання бюджетних видатків виражається в цільовому спрямуванні бюджетних коштів. Найважливішим принципом планування бюджетних видатків є додержання пропозицій розподілу коштів з урахуванням реальної необхідності в них. Видатки бюджету (як і доходи) на наступний рік відносно поточного плануються з урахуванням результатів виконання бюджету за минулий рік або період із визначенням коефіцієнта зростання. Це дає змогу обґрунтувати доцільність збільшення бюджетних видатків і спланувати їх структуру на майбутнє.

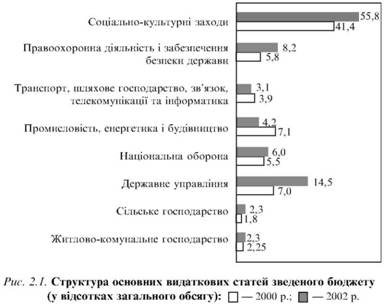

За 2000 р. видатки зведеного бюджету становили 48,1 млрд грн (28,3 % до ВВП), витрати на соціально-культурні заходи — 41,4 % загального обсягу видатків, на підтримку галузей економіки — 15,0 %, на державне управління — 7,0 %. Видатки зведеного бюджету за 2002 р. становили 59,1 млрд грн, або 26,7 % ВВП. Видатки на фінансування соціально-культурних заходів становили 55,8 %, на державне управління — 14,5 %, на підтримку галузей економіки — 11,9 % (рис. 2.1).

Законом України про Державний бюджет на поточний рік затверджується перелік захищених статей видатків, що відображають пріоритети бюджетної політики і виконання яких обов'язкове і першочергове.

До захищених статей видатків Державного бюджету України та місцевих бюджетів за економічною структурою належать такі:

• оплата праці працівників бюджетних установ;

• нарахування на заробітну плату;

• придбання медикаментів та перев'язувальних матеріалів для медичних закладів;

• забезпечення продуктами харчування різних закладів;

• виплата процентів за державним боргом;

• трансферти місцевим бюджетам;

• трансферти населенню, пов'язані із соціальним захистом і соціальним забезпеченням (виплата пенсій, грошових допомог, стипендій, повернення заощаджень громадян).

При формуванні місцевих бюджетів оплата праці працівників бюджетних установ, нарахування на заробітну плату та погашення заборгованості за цими статтями за минулі роки планується в повному обсязі.

У разі заборгованості з пенсій, що фінансуються з державного бюджету, заробітної плати працівників бюджетних установ, стипендій, допомоги сім'ям з дітьми 90 % надходжень до відповідних бюджетів необхідно спрямовувати на покриття цієї заборгованості до повного погашення.

Навіть в умовах економічної кризи не можна заощаджувати кошти, спрямовані на утримання соціально-культурної сфери. Це видатки на освіту, охорону здоров'я, фізичну культуру й соціальне забезпечення. Вони, як правило, не мають власної прибуткової бази і утримуються за рахунок бюджету за щорічно складеними кошторисами видатків конкретної установи. У них відображаються напрямок використання коштів за статтями витрат і поквартальний їх розподіл. Розмір видатків за кошторисами визначають виходячи з планових показників, які характеризують обсяг діяльності — мережу, штати, контингент установ, наприклад кількість лікарень, ліжок у них та ліжко-днів, кількість шкіл, класів у них і учнів шкіл, кількість дітей і діто-днів у дитячих дошкільних закладах.

В умовах дефіциту особливо важливого значення набуває жорсткий режим економії у витрачанні бюджетних коштів.

Нормуються витрати бюджету як за натуральними, або матеріальними, так і за грошовими нормами.

Натуральні, або матеріальні, норми відображають розміри витрат матеріалів, палива, електроенергії, продуктів харчування, води тощо на заплановану одиницю в натуральному вираженні, наприклад витрати умовного палива (вугілля, газ, торф, дрова) на 1 м3 будинку, денна кількість продуктів харчування на одну дитину в дитячих садках або хворого у лікувальному закладі.

Грошові норми визначають розміри коштів, необхідних для харчування дітей і хворих, з розрахунку на день, паливо, електроенергію, воду тощо. Нині грошові норми суто розрахункові, оскільки постійне підвищення цін унеможливлює їх пряме застосування, а тому вони є узагальненим показником для складання кошторисів витрат.

Нормативне планування бюджетних коштів є необхідною умовою життєдіяльності бюджетної установи. Воно регулює розподіл коштів і ставить усі бюджетні установи в однакові умови, наприклад, діти у яслах-садках Сумської, Львівської чи Одеської областей (аналогічно у лікарнях, школах тощо) забезпечені однаковою сумою коштів на харчування, придбання м'якого інвентарю, відмінність може бути лише за рахунок благодійності, шефства тощо.

Практично всі витрати бюджету формуються у відповідний спосіб. Так, за заробітною платою виплати формуються за лікарнями з огляду на кількість ліжко-днів і відділень та специфіку останніх. Так само визначається кількість лікарів середнього й молодшого медичного персоналу; при цьому враховується стаж їх роботи. Щодо шкіл виходячи з класів-комплектів і кількості в них учнів розраховують кількість навчальних ставок на вчителя, а під них встановлюють завантаженість на вчителя плюс доплати за перевірку зошитів, класне керівництво тощо. Аналогічний порядок формування бюджету існує в інших установах: або розрахунково, або за типовими штатами.

Державні капітальні вкладення у розвиток галузей і структурну перебудову економіки передбачають, як правило, вкладення коштів у розвиток пріоритетних галузей економіки —агропромислового комплексу, вугільної промисловості, атомної енергетики, нафтогазового комплексу, транспорту та ін.

Цільове використання коштів у межах, затверджених щорічними і кошторисними асигнуваннями, здійснюється за фактично виконані обсяги робіт.

Житлово-комунальне господарство фінансується за рахунок Державного бюджету, а також бюджетів місцевих рад народних депутатів.

Україна здійснює чітку політику поступового передавання житлового фонду держави через приватизацію квартиронаймачам та оплати ними вартості комунальних послуг. При цьому ще значними залишаються видатки держави щодо оплати витрат на водопостачання, опалення, електроенергію, санітарне й технічне обслуговування житлових будинків.

Житлові господарства провадять свою діяльність на основі господарсько-фінансових планів та кошторисів експлуатаційних доходів і видатків.

Важливими розрахунками до проекту бюджету для обґрунтування видатків є розрахунки доходів і видатків за кожним видом видатків і господарства загалом.

Сума експлуатаційних доходів і видатків визначається на основі даних про середньорічну експлуатацію житлової площі та інших приміщень і розрахунків доходів й видатків на 1 м2 площі.

Доходи від квартирної плати вираховуються за ставкою на 1 м2.

Розрахунки квартирної плати перевіряються за даними про житлову площу, яка перебуває в експлуатації на початок року; враховується також введення в експлуатацію нового житла й вибуле житло.

Орендна плата в доходах житлових господарств за нежитлові приміщення враховується за ставками, встановленими місцевими органами влади.

Основою для планування експлуатаційних видатків є техніко-еко-номічні показники та нормативи. Для визначення видатків на утримання житлових організацій за окремими видами витрат застосовується нормативний метод.

Обсяг витрат на капітальний ремонт житлового фонду планується з огляду на середньорічну вартість житлового фонду і середній розрахунок відсотків амортизаційних відрахувань. Норми таких відрахувань на капітальний ремонт житлового фонду встановлюються у відсотках до балансової вартості будівель відповідно до їх класифікації — кам'яні, цегляні, дерев'яні, змішані та ін.

Визначаючи джерела фінансування капітального ремонту житлових будинків, виходять із суми коштів з доходів житлового господарства, які спрямовуються на ці цілі, а кошти, яких бракує, плануються в бюджеті як асигнування із бюджету.

Потреби житлового господарства в бюджетних коштах розглядаються за галуззю загалом шляхом визначення доходів, які можуть бути спрямовані на будівництво житла та капітальний ремонт.

Розрахунки за комунальними підприємствами до проекту бюджету виконують на основі визначення їх прибутків. Показники прибутку комунальних підприємств залежать від обсягів виробничо-експлуатаційної діяльності, тарифів (цін) на продукцію (послуги) та їх собівартості. Тарифи на послуги комунальних підприємств різні. Єдині тарифи встановлені загалом у державі за проїзд в окремих видах транспорту, електроенергію, газ.

Різні гілки влади й управління фінансуються з відповідних бюджетів. Асигнування на їх утримання затверджуються Верховною Радою України: за державними органами влади і управління — у складі видатків Державного бюджету, а за місцевими органами влади і управління — у складі відповідних місцевих бюджетів у розмірах, передбачених Верховною Радою України на ці цілі.

Державне управління фінансується за річними кошторисами видатків з їх поквартальним розбиттям та бюджетним розписом і чітким дотриманням бюджетної класифікації (глави, параграфи, статті). У разі потреби видатки за окремими статтями збільшуються за рахунок зменшення в наступному кварталі. У межах одного кварталу розпорядження чи рішення не приймається. Для збільшення видатків за рахунок наступного кварталу необхідний нормативний документ щодо вищих органів управління чи розпорядження щодо місцевих органів з обов'язковим повідомленням Міністерства фінансів України. Якщо ж досягнуто економії за видатками, то наприкінці кварталу вона переходить у фінансування наступного кварталу.

Фінансування національної оборони — це забезпечення фінансовими ресурсами Збройних сил України згідно з річним кошторисом видатків Міністерства оборони України. Кошториси видатків на утримання Збройних сил України у зв'язку з їх специфікою відрізняються від кошторисів видатків інших бюджетних установ і включають видатки на такі цілі:

• придбання зброї, військової техніки, паливно-мастильних матеріалів, продуктів, різного інвентарю й матеріальних цінностей та оплату послуг;

• фінансування капітального будівництва, ремонт зброї, господарсько-побутові та інші витрати.

Видатки на оборону затверджуються у Державному бюджеті України. Більшість із затверджених видатків визначають у щорічних кошторисах, в основу їх розрахунків покладено грошові норми витрат.

Особливості витрат на оборону потребують специфічного контролю. Контроль за використанням коштів та матеріальних цінностей здійснюють фінансові органи військових частин і фінансове управління Міністерства оборони України.

З метою посилення контролю і забезпечення цільового та ефективного використання бюджетними установами й організаціями коштів, що надходять на їх утримання, Кабінет Міністрів України в 1998 р. затвердив Положення про порядок складання єдиного кошторису доходів і видатків бюджетної установи (організації).

Зазначений кошторис є основним документом, який визначає загальний обсяг, цільові надходження і поквартальний розподіл коштів установи. Він формується на основі показників лімітної довідки про основні дані фінансово-господарської діяльності, яку організація вищого рівня надсилає всім підпорядкованим установам у двотижневий термін після її затвердження, з якого установа й починає фінансуватись.

Єдиний кошторис складають усі установи на календарний рік, його затверджують керівники організацій вищого рівня не пізніше ніж через місяць після затвердження відповідного бюджету, з якого фінансується установа. Одночасно з кошторисом на затвердження організацією вищого рівня подається штатний розпис установи, включаючи її структурні підрозділи, що працюють на умовах госпрозрахунку чи надають окремі платні послуги.

Фінансування установ без затвердження кошторису і штатного розпису установою вищого рівня забороняється.

Єдиний кошторис крім асигнувань з бюджету включає й позабюджетні кошти.

На сучасному етапі найважливішим завданням бюджетної політики щодо державних видатків залишається їх упорядкування і скорочення шляхом структурної перебудови виробництва, житлової й комунальної реформ, розвитку приватних освітніх і лікувально-оздоровчих установ, страхової медицини, недержавних пенсійних фондів з урахуванням необхідності забезпечення державних гарантій щодо фінансування мінімальних соціальних стандартів, підтримки непрацездатних верств населення.

Comments

Commenting, keep in mind that the content and the tone of your messages can hurt the feelings of real people, show respect and tolerance to his interlocutors, even if you do not share their opinion, your behavior in terms of freedom of speech and anonymity offered by the Internet, is changing not only virtual, but real world. All comments are hidden from the index, spam control.