| home

|

Podatkova polity - Litvinenko Ya.V.

3.2. Plan of payment

The main warehouse depository management is the payment plan for payment . Vono yavlyaє themselves processes rozrobki podatkovih planіv, vihodyachi s normativіv (rates), SSMSC zatverdzhenі in zakonodavchih acts - laws of Ukraine, decrees of the President of Ukraine, ruling Verkhovna Rada of Ukraine is the Kabіnetu Mіnіstrіv Ukraine and takozh in pіdzakonnih acts s metoyu svoєchasnogo th Povny viznachennya podatkovih goiters 'Yazan before the budgets of all rivniv (state, we will), and takozh obovvyazkovichi payments і zbornіv pozabudzhetnі fondi.

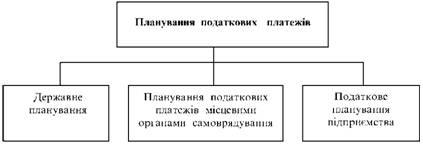

The payment plan for the payment of salaries in the management area is shown in Fig. 15.

Fig. 15. Planned for payment of duties

The state of payment is subject to payment of contributions in the course of the plan of the state budget for the Maybutny Transition. The head for a planned plan is the budget for the transitional period, the vitratus of the country, and the crown of the vitrational articles to the budget for the Maybutny period. Vigodachi z vitratnoi part of the bank is divided into the budget. In the regions with an economically sound economy, a nibble is poured into the waggon in the pre-paid part of the budget. In Ukraine, the process of privatization has not been completed, it's not enough to get into the privatization of the state lane, nahrauvannya in the middle of the peninsula in parts of the state's main mine near the statutory fund, and so come to the export office in a nutshell.

At bilshosty kraine the legal basis at the time of the plan of payment of royalties - the tax code is abolished in the laws on the grain of that tax. On the wish to Ukraїnі styagnennya bagatoh podatkіv that obov'yazkovih platezhіv vіdbuvaєtsya pіdstavі The setting on the Verkhovna Rada, Ukraine Kabіnetu Mіnіstrіv abo th vzagalі on pіdstavі rozporyadzhen i nakazіv mіnіsterstv, vіdomstv іnshih organіv that, in addition chislі th mіstsevogo samovryaduvannya.

The plan for submitting payments to the plumbing authorities is carried out on the basis of the law of Ukraine, as well as in the case of special activities and special activities:

1. It is centralized on the head of the river, the transfer of liquidated goods, the obovyazkivyh payments, the maximal rates. Concretely, the payment of taxes on the payment for a dowry is to be made by the municipal authority, vigodachi z mіssevih dov gospodarjuvannya.

2. Visoki tempi zostantnya rates obodotkatvannya. In the active regions of Ukraine, strings of the day do not interrogate the number of months. Tse negatively vplyvaє on planuvannya podatkovkih paymentів і на розвиток підприємництва в регіоні.

3. Viznachennya rozmіrіv podatkovih platezhіv s side mіstsevih organіv samovryaduvannya Got perevazhno sub'єktivny character i od deposits not ob'єktivnih minds SSMSC skladayutsya in regіonі and od kerіvnika regіonu that stosunkіv scho sklalisya mіzh him i paysite podatku.

4. Rozrahunok plan mіstsevih podatkіv, zborіv that obov'yazkovih platezhіv conducted vihodyachi іz zagalnih vitrat regіonu, ale on vіdmіnu od sovereign budget, budgets mіstsevih organіv samovryaduvannya Pete Wagga podatkovih platezhіv mіstsevih platnikіv Mensch, oskіlki chastka koshtіv on pokrittya vitrat mіstsevih organіv To manage the budget.

5. Zalizhnnost mісцевих бюджетів vід дотацій з державной a budget, to that затвердження їх відбувається після визначення всієї допомоги, on яку mууть розраховувати місцеві орга самоврядування. Podatkov planunuvannya pіdpriєmstva maє primusovy character.

Vona vidbuvaetsya zgіdno z tієyu legislative basis, yaka існує в державі, beside that number with pіdzakonnymi acts, yakі zatverdzhuyutsya on the sovereign that місцевому рівнях. Існує різниця в мотивації розрахунку податкових платеів. Yakscho on the state-sponsored that regіonalnomu rіvnyah zagalna scrip podatkovih platezhіv rozrahovuєtsya on pіdstavі vitratnoї Chastain budget, then rіvnі pіdpriєmstva podatki splachuyutsya Square od budget pіdpriєmstva, tobto od yogo vitrat that pributkіv (napriklad, nepryamі podatki). That is the plan for the payment of taxes on the territory of the country, its own specialty. Yakscho pіdpriєmstvo vistupaє yak sub'єkt gospodaryuvannya i Got mozhlivіst Vibor napryamіv dіyalnostі, obsyagіv virobnitstva (vikonannya robіt, nadannya poslug) іnshih parametrіv, at Demba Je bіlshe mozhlivostey for manevruvannya at viznachennі svoєї podatkovoї polіtiki have to chislі at planuvannі її to the Future.

The main type of sub-payment plan for the regional budget is that the budget of the local government bodies is self-consistent œ strategically the plan is planned. Рішення приймаються on підставі розболеного плану податкових платеів і прогнозування. The basic meta yogo - economical obkruntuvannya yakіshnih і kilkіsnih parametriv, shob do zabezpechiti fіnansuvannya sotsіalno-ekonomichnogo rozvitku power. Planuvati can yak on the river, so on the long-term perspective.

Podatkovih planuvannya bazuєtsya the results Naukova doslіdzhen zvіtnih analіtichnih danih, їh Zborov that obrobki, viznachennі negatively i Positive Figure opodatkuvannya in inline rotsі, їh vplivu on rіznі eg ekonomіchnoї dіyalnostі (napriklad, tempo zrostannya іnvestuvannya, rіznih zrushen at the Branch, spіvvіdnoshennya rіvnya dohodіv in rіznih Regions of the state, and takozh mizh riznim vestments of the population, pidpriemstvami riznih naprimіv gospodarskoi diyalnosti tochno).

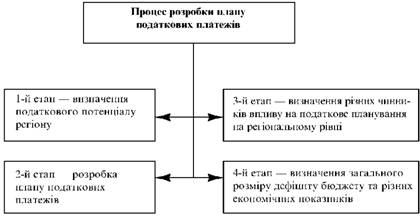

The breakdown of the pre-forecast forecast (plan) on the sovereign rivnie of its own specialization is to be stored up in the past. The main ones are shown in Fig. 16.

Purshia Etap - regіonalna otsіnka pributkovostі vlasnostі, viznachennya require of tehnіchnomu onovlennі Galuzo i of companies, re-spetsіalіzatsіya regіonu, rіven dohodіv population that їh dinamіka resource base that stupіn zadovolennya require of resources that obsyagi Quantity eksportno-іmportnih zv'yazkіv, she virobnicha Social infrastructure. On pіdstavі tііії інформації it is spent розрахунок економічного, соціального, фінансового та податкового potentіалу регіону.

The other stage is the distribution of the plan to the plan of providing access to the conditions for the economic growth of the region. Ці розрахунки мають велике значення для визначення бюджетів всіх рівнів, в яких взначаються потребитель регіонів. Viznachennya rozmіr povatkovykh over

Fig. 16. The process of disassembling the plan for payment of contributions

Hozhenzhen dye zmogu bіlsh chіtko z'yasuvati співвідношення між bills of the регіонального a budget that predicted походженнями in the method of vyznachennya podal'shoї podatkovoї polіtiki tоdelnostlennya podatkovogo legislatstva. Prior to the head of them lay down:

• the ability to request a polygraph;

• otrimanshnya fінансової допомоги, subsidies, дотацій;

• the transition of the region to a financial self-sacrifice.

Tretіy Etap - prognozuvannya zmіni vartostі regіonalnoї vlasnostі for rakhunok Venue of іnventarizatsії vsogo resource potentsіalu, viznachennya stage zabezpechennya Vlasnyi potreb for rakhunok i resursіv regіonіv mozhlivostі utvorennya on teritorії zalishkіv made to rіznih korektiv schodo uzgodzhennya Reigning, Corporate іnteresіv that special person.

Chetvertyy Etap - rozrahunok zagalnogo rozmіru defіtsitu budget, in addition chislі th regіonalnogo, that prognozuvannya ekonomіchnih naslіdkіv to yakih nalezhat rіven іnflyatsії, zmіna іndeksіv tsіn, kon'yunktura toscho market analysis.

The plan for submitting payments is one of the elements for the postal management of the system of managing the socially-economical development of the state.

The head of the meta-state plan for payment of payments is the assignment of financial resources to payers of payments for the centralization of grotesque koshtivs from the budgetary budget. Держане планування зорієнтоване on the maximum possible riven рівень стягнення податків з дотриманням вимог економічного law суспільства - postійне збільшення vitrate sovereign budget. Tse vіdbuvayutsya з різних причин:

• the settlement of the population of the country that power;

• growing of the population's demand for the country;

• income of the population;

• zostannia kindness of the population;

• pidvistchennia zagalosovtnogo rivnya tochno.

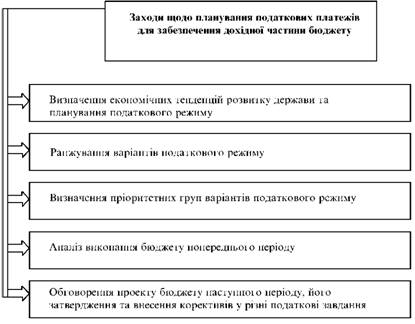

When payment plans are submitted for payments to the sovereign rnivi zdіysnonnuyut rizni go, the head is shown in Fig. 17:

1. Viznachennya ekonomichnyh tendency, yaki folded in ekonomichi power, that poshuk variants in the sub-regime, nasztidylylishih for tsikh zmin.

2. Ranzhiruvannya rozrobleny varіantіv podatkovogo regimen on podatkovkikh grupah, types fіnansovo-gospodarkoї діяльності, on

Fig. 17. Come in with the plan of payment of payments to the groups of payers of taxes, at the regional aspect, and takozh otsnka tsih variants.

3. Viznachennya priorditnostі різних варіантів майбутнього податкового режимu.

4. Analyz vikonannya budget to the transitional period (zvitnogo rock), that is the plan for payment of payments on the offensive period.

5. According to the draft podatkovkih pogodhodzhen, the budget of the state, the contribution korektivіv at okremі yogo statti, priinyattya to the budget as to the law that is spent by the law in the proper legislation. With the planned payments, the payments are vikonuvati so basic (see Figure 18): 1. Analiz vzaemovidnosin mizh platnikom podatkiv і podatkovymi bodies. Vivchennya of positive and negative tendencies in vseemovidnosinakh planynikіv podatkіv ta organіv, yakі zboriayut їh, vyyavlennya zakonomirnosti rozvitku tsikh vzaemovidnosin.

Fig. 18. Whimogi before the payment of payments

2. Analiz chinnikiv, yaki vplyivayut on the payment and payment. Viznachennya chinnikiv, yakі dіyut v sistemy podatkovykh vіdnosin, їх vplyvu on the system of obodotkuvannya in tsilomu tu on okremі її elemeni, on the showers of the financial and gospodarstvo dіyalnostі of the power of the regiment. Viznachennya mozlivostey appeared that vplyu neperbdubchenyh situatsiy on the process of planning podatkovyh payments. Sutnist tsієї vitogi pogoda v iznachennі mozhnolistiy vinykennya force-mozhnykh situatsіy v ekonomichnyh, fіnansovih, podatkovichi, budgetary spheres, yakі importantly perebachiti in period pravnuvannya podatkovyh kapparіv, risiku їh to appear, and takozh mozvolostі nalenennya korektivіv at the process of planning that financial and gendarmerie dіyalnostі On підставі незбігання цілей of the state budget of that payer's payment. In the case of the need to unscramble the complex of approaches, I shall be in favor of such a camp.

The plan for payment of taxes in all the regions of the country is governed by the number and nature of the payments to the countries.

In a nutshell, the goal of zagalnyi methods is planning, for your own suttu є universal ones, you can mash out for a plan of any kind of show-off and process. Prior to them lay balansovy, ekspertnyh otsinok, ekonomiko-mathematicheskogo tochno.

In a different way, zasosovuyutsya esoblivі method, yakі give mozhilіst naidiagti naybіlshogo efektu. The basic principles of these are: 1. Methods of correlations and regressions, which can be correlated in the course of a plan of payments, in which payments are made on the basis of fixed costs by the miserly people. For їх допомогою тенції, що були в попередньому періоді, be transferred to the Maybutny period. Naiblishshiy efekt reach with the computerized computer and the encompassing technical knowledge.

2. Economical-statistical methods . Before them lay the methods of theory, mass service, stochastic program. Nauchastishe stubs zastosovuyutsya viznachennyi obyagyv propositsії goods, zmіnі tsіn ta їh structuriyu, stanu podatkovoї dentsiplіni.

3. The method of variance of the plan. When the method is to be divided into the curriculum, the plan is to postulate them, and give them a negative result. Vreshti-reshit, zalishaetsya tilki one plan, naszpridlivshy for pidpriemstva in the singing of the hymns.

4. The deterministic model - in the forward of the linear and the programmed. Ці methods zastosovuyutsya, kot dіє bagatom zmіnnikh chinnikiv, mizh yakimi vstanovlyayutsya vzaimozv'yazki, th poibinno viznachiti nayoptimalnіy varіant.

Naybilshogo efektu tsi method to reach with the densely compressed computer technology, yaka allow obrobliati veliki masivi informatsii in a short hour.

Загалом планування податкових платеів відрізняється від планування інших видів фінансово-господарської діяльності. On vibri method plannuvannya not vpplyvaet type of payment, ob'ekt otopotatkuvannya tochno. The head is meta, the yak is put under the plan of the plan, riven kvalіfіkatsії pratsіvnikіv, yakі yogo rozroblyayut, tehnіchne is equipped with pidpriemstva.

In the case of a bankruptcy plan, the payment of taxes, if any, in the main foreclosures, obovv'yazkovo potrybno vrachovuvaty rizik podatkovoi polity, totobo zmenshennia dokhodnii partiny budget, but let mozhnivist plavnuvati vitratnu part of the budget for the tiem minimalnymi interi, such a rank, zhmenshit rizik nestachi pozhidіv for pokrtya Vitrate to the budget. Zazvichay on kozhnomu zapatkovoim payment is planned vidhilennya vid plannovikh zavdan on 2-3 points z urauvuvannyam vplyvu chi іnshogo chignika.

On pidpriemstvі vidilyayut three rivnі planuvannya (Figure 19), kozhen z yakih moe its metu, zavdannya that form of realizatsii.

Strategiche (Maybutne, chi prognosis) is subject to plan. Vano zdіysnyuєt'sya na perіod vіd roku i bіshe (yak rule, on perіоd not більший ніж три роки). Yogo meta - viznachennya podatkovoi strategii na majbutnіy period yak zdalovoe zagalnoi partiny fіnansovoї strategii. The scope of the plan is to be put on the agenda for

Fig. 19. Rінні планування податковиких платеів на підприємстві

Гальної економічноїстрагії підприємства і його мети. Head zavdanya strategically planned - tse pidvistchennya kindness vlasnikov pidpriemstva for rahunok zbilshennya otrimanyh priboiiv pributku i zmenshennya podatkovichy payment, yakі є part zagalnih vitrate pidpriemstva.

The roll of the strategical plan is submitted in tisno tiisno zapatkovoi polityu pіdpriemstva ta z nіshim strategii. So, the vibroinic strategist of implementation should be segregated in the subaccount, osklilki vono guilty of robbing his vibroinich strategist about obodotkuvannya, vyhodachi z sistemnoi sistemi ogodotkuvannya, rates obodotkuvannya і rozmіrіv podatkovichy payments. Розмір сплати більшості податкових платеів визначається обсягами діяльності. Napriklad, vibronichu strategii mozhna buduvati, vihodachi z tієї діяльності, яка має податкові пільги. Straight vzajmozv'azok існує між стратегигією податкових платеів істрагією витрат, зовнішньоекономічною діяльністю, strategіією stimuljuvannya tochno.

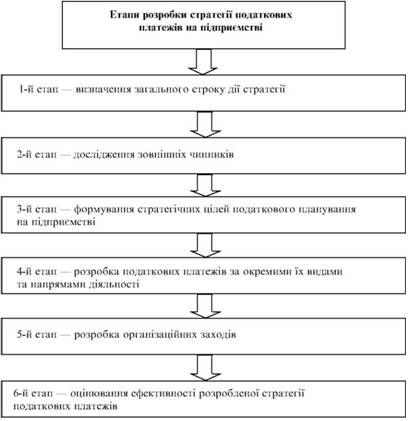

Розробка стратегії податковиких платеів, як частина загальної фінансовоїграйії, warehousing in six stages (Figure 20).

On the first stage, the zagal lines of the strategy of payment are paid. Tsei etap zalizhit vіd perіоду та умов дії загальної економічноїстрагії. I pour out the yogo formulations with the utmost clarity, podatkova poljatika, її perebachuvannost, stability of the legislative basis, postinjesty zagalnoї ekonomichnoi polity of power. Menshy vplyv mahit soi chinniki, yak stadіya zhitstevogo pidpriemstva cycle, the form of yogo vlasnosti tochno. Tsei etap, especially in the minds of the transitional period to the economy in Ukraine, become one or two rock.

On another stage, you need to call up zinnitsni chinniki, yaki vplyuyvat on the payment and payment of pidpriemstva. Nasampered tsesosoetsya legislative basis of power, її стабільності. Vazhlive is meaningful i

Fig. 20. The order of the settlement of the payment documents on the application

Direct economy. Наприклад, орієнтація на зовнішнє інвестування або на розвиток власної виробничої based on підставі розвитку науково-технічного прогресу (тобто пільги при оподаткуванні іноземних інвестицій або розвиток власної науково-технічної base). Special significance zabuvyayut zmіni konjunkturi rinku, in the number of financial, zmіni svitovomu ekonomichnomu seredovischі, sistemi otpototkuvannya in інших країнах.

On the third stage, the formation of strategic goals for the sub-application of policies is conducted. Prior to them lay down pidvistchennya kindness vlasnikov and spivvlasnikiv pidpriemstva, pivnya pributkovosty products and pidprediemstva tochno. At the top of the agenda, the strategic meta-tax system is changing - zmenshenya podatkovkikh komp'yutiv, ikh optimizatsiya, payment of taxes in rozmіrs, yakі mozhut bouti vidnosno postyynimi stretch pivnogo periodu, ta іn. On a contractual basis, you must adhere to the concreteness of the values in an hour and then oboctects should be encouraged.

On the fourth stage, subparks are to be divided, plans are made for the kinds of submissions and strains of disability. Залежно від прямому діяльності підприємства визначається податкова політика, перелік податкових платеів, зборів та обов'язкових платів. In addition, viznachaetsya mozhivіst diversifikaciya strains dialnostіy zalizhno vіd ts'ogo - mozhnivist zmіni podatkovoi polystiki pіdpriєmstva. On the basis of the plan, there are plans for payment of taxes on the types of taxes, viznachayatsya mozvolostі їх зменшення at зміні напрямів діяльності.

On the fifth stage, the rybryayutsya riznі come in the shodo dosyagnennya strategika podatkovoi poliki ta її realizatsii, and takozh viznachayutsya system kerіvnitsvva that warehouse vikonavtsіv strategіії, tsіlі, zavdannya ta napryam dіyalnі. Податковий менеджмент окреслює коло виконавців і ступінь їх відповідальності, розробляється система стимулювання виконавців.

На шостому етапі оцінюється ефективність розробленої стратегії податкової політики. Цей етап є останнім, підсумковим і проводиться за різними напрямами:

• узгодження стратегії податкових платежів із загальною економічною стратегією підприємства, стратегією його розвитку. При розрахунку за цим напрямом визначається також ступінь відповідності розроблених прогнозів розвитку економічного стану держави та фактичним змінам;

• відповідність прогнозованого розвитку навколишнього екологічного середовища фактичним змінам;

• оцінювання внутрішнього зв'язку стратегій податкових платежів з іншими стратегіями, насамперед фінансовою, виробничою та ін. Визначається також співвідношення цілей та завдань і стратегій, а також їх спрямованість і можливість виконання;

• реалізація стратегій податкових платежів. Це стосується можливості її загальної реалізації за напрямами та в часі. При цьому оцінюється рівень кваліфікації податкових менеджерів та їх досвід;

• результативність розробленої стратегії. Для цього визначаються різні показники ефективності стратегій податкових платежів, які можна поділити на загальні та часткові. До загальних належать:

1. Збільшення або зменшення загальної суми податкових платежів підприємства в цілому за звітний період (наприклад, за звітний рік) у порівнянні із запланованим розміром.

2. Збільшення або зменшення загальної суми податкових платежів у порівнянні з попередніми роками (також у зіставленій базі).

3. Темпи зростання загального розміру податкових платежів підприємства за звітний рік (у відсотках).

4. Темпи зростання загального розміру податкових платежів підприємства за попередній рік (у відсотках).

5. Рівень оподаткування підприємства (Рп ). Він визначається за формулою

де ПП — сума податкових платежів підприємства в цілому за певний період; Чп — чистий прибуток, отриманий підприємством за певний період. 6. Податкомісткість діяльності підприємства (Пм). Для її визначення може бути застосована формула

де П — чистий прибуток, отриманий підприємством за певний період; ПП — сума податкових платежів підприємства в цілому за певний період. 7. Податкова квота підприємства (П):

де ОД — загальний обсяг діяльності підприємства за відповідний період.

До часткових показників ефективності стратегії податкових платежів можна віднести такі:

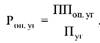

1. Рівень оподаткування окремих господарчих операцій або укладених угод (Роп ). Розрахунок проводиться за формулою

де ППоп уг — сума податкових платежів після здійснення укладеної угоди; Пуг — прибуток, отриманий від здійснення укладеної угоди.

2. Рівень оподаткування окремих видів діяльності (Роп д). Для розрахунку використовується формула

де ППд — податкові платежі по виду діяльності, який аналізується; Пд — прибуток, отриманий від здійснення цього виду діяльності.

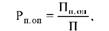

3. Рівень пільгового оподаткування підприємства (Рп ):

де Пп оп — сума пільгових податків, сплачених підприємством за період, що аналізується; П — загальний чистий прибуток, отриманий підприємством за період, що аналізується. 4. Коефіцієнт оподаткування прибутку підприємства (Коп п):

де Ч — чистий прибуток підприємства, отриманий ним за відповідний період; ПП — сума податкових платежів, сплачених підприємством за відповідний період. Поточне планування. Цей вид планування базується на розробленій стратегії податкових платежів, загальній економічній стратегії підприємства на поточний період і розробляється по окремих видах діяльності підприємства. Період розробки цих планів податкових платежів до одного року з розбивкою по кварталах. При плануванні враховується:

• чинне законодавство про податки в Україні;

• чинна нормативна база;

• завдання підприємства на період до одного року;

• податкова політика підприємства на період до одного року;

• можливі зміни напрямів діяльності підприємства, його диверсифікація тощо.

На цьому етапі розглядається план податкових платежів як по податковій системі в цілому, так і по кожному податку. Крім плану податкових платежів, розробляється податковий календар як по всіх податках, так і по кожному окремо. У календарі зазначається кінцевий термін сплати податків і відповідна звітність. Він уможливлює упорядкування сплати податків за строками.

Завершальним етапом поточного планування податкових платежів є визначення ефективності податкової політики за певний період за допомогою загальних і часткових показників. Для цього використовується та ж методика, що і при визначенні ефективності податкової політики при стратегічному плануванні.

Оперативне планування . Його сутність полягає в розробці короткострокових планових податкових платежів (на період до одного місяця). При оперативному плануванні враховуються всі умови, що й при стратегічному та поточному плануванні. Особлива увага приділяється постійним змінам, які відбуваються в законодавчій базі, — порядку сплати податків, методикам розрахунку податкових платежів, ставок та інших елементів нормативної бази.

Важливим елементом податкового менеджменту є розрахунок оп-тимальності податкових платежів на фінансовий рік. Для цього досліджуються рух фінансових потоків підприємства за звітний період, оцінюються ресурсний потенціал, економічна стратегія підприємства, а також проводиться моніторинг податкового законодавства. Оптимізація податкових платежів є не тільки частиною податкового менеджменту, а й частиною планової роботи менеджера. У практиці податкового менеджменту визначають кілька шляхів оптимізації податкових платежів:

1. Вибір такого виду діяльності підприємства і особливо місця реєстрації, де діють найсприятливіші умови оподаткування, причому не тільки окремих видів діяльності, а й діяльності підприємства в цілому. До таких місць належать вільні економічні зони (ВЕЗ) України, світові офшорні зони.

2. На підставі досконалого вивчення чинного законодавства віднаходження всіх можливостей використання його з максимальною користю для підприємства. Передусім це стосується використання податкових пільг, які визначаються чинним законодавством. Крім того, можливе використання й деяких прорахунків у чинних законах, неконкретних висловлювань тощо.

3. Вибір при утворенні підприємства чи фірми, згідно з чинним законодавством, ефективнішої організаційно-правової форми. Так, в Україні в сучасних умовах є сенс створювати підприємства малого бізнесу, які мають можливість вибирати форму оподаткування, у тому числі єдиний податок або фіксований податок зі спрощеною системою обліку та звітності. Товариства з повною та обмеженою відповідальністю, акціонерні товариства відкритого та закритого типу (хоча в деяких випадках підприємства цих організаційно-правових форм також можуть перейти на спрощену систему оподаткування) повинні сплачувати всі види податків.

4. У процесі господарської діяльності використовуються різні види господарських угод. Так, в угоди можна вносити окремі пункти, які дають змогу підприємству зменшити розміри податків (особливо це стосується угод з підприємствами іноземних держав або з такими, що мають пільги при оподаткуванні своєї діяльності). Крім того, можна застосовувати комбіновані угоди між партнерами.

5. Чітке і точне ведення бухгалтерського обліку. Від виконання цієї вимоги залежить не тільки правильність розрахунку податкових платежів із бюджетом, а й визначення ефективності економічної діяльності підприємства в цілому, її стратегії, а також ефективність прийняття управлінських рішень як в поточному, так і в майбутньому періоді.

6. При сплаті податків, обов'язкових платежів і зборів часто зустрічаються випадки порушення податкових прав платників з боку державних податкових органів. Тому вирішальне значення має вибір способів захисту підприємства від таких порушень, грамотного економічного та правового обґрунтування подання різного типу скарг і заяв, а також здатність захищати в судових органах свої права. При цьому важлива роль відводиться юридичній та економічній службам підприємства.

При визначенні оптимальності податкових платежів важливо постійно відстежувати зміни, які відбуваються у податковому законодавстві, — від висвітлення їх у пресі до використання послуг різних консалтингових підприємств та фірм.

При укладанні угод можна використовувати як основи типові договори. Але будь-яка угода додатково потребує конкретизації та уточнення. Особливо це стосується укладання угод з іншими державами. При цьому потрібно дотримуватись вимог чинного законодавства, знати чинне податкове законодавство в них, наявність пільг і взагалі корисність інвестування фінансових та інших ресурсів у ці країни.

Рішення проблеми оптимізації податкових платежів досягається шляхом формалізації процесів планування та прогнозування на підставі використання сучасних інформаційних аналітичних систем і технологій. При визначенні оптимальності оподаткування використовується метод багатоваріантних розрахунків, тобто розглядається якомога більше різних варіантів, потім вони порівнюються і вибирається найсприятливіший та найкорисніший. Найбільший ефект досягається при застосуванні комп'ютерної техніки.

Завершується процес розробки оптимальних розмірів податкових платежів визначенням ефективності розробленої політики. При цьому особливе місце відводиться аналізу податкових платежів за ряд років, порівнянню їх та визначенню найсприятливішого з урахуванням конкретних умов і напрямів діяльності.

Оптимізація податкових платежів передбачає вибір таких податкових систем і платежів, які б задовольняли підприємство з погляду отримання доходів, необхідних для розширення виробництва, знаходження працівників, зацікавлених у результатах своєї праці, та давали б можливість зменшити втрати від ризику господарської діяльності.

З урахуванням нестабільного законодавства в Україні, суперечностей у нормативній базі, волюнтаризму контролюючих органів оп-тимізація податкової політики відіграє дуже важливу роль.

Головна мета оптимізації — збільшення доходів юридичної або фізичної особи, яка здійснює підприємницьку діяльність.

Розробка оптимальних податкових платежів дає змогу розробити найефективнішу податкову політику. Але при цьому потрібно дотримуватись певних принципів, як-от:

1. Базування оптимізації оподаткування на чинній законодавчій базі.

2. Визначення напрямів розробки податкової політики, можливості та обґрунтування різних її видів залежно від реального економічного стану.

3. Розробка найефективніших господарчих рішень, які можуть впливати на оптимізацію податкових платежів.

4. Визначення можливостей впливу на окремі податки, на елементи податкової системи з метою їх оптимізації.

5. Визначення та врахування взаємодії між виробничою діяльністю, виробничою програмою та податковою системою підприємства при виборі податкової політики підприємства.

6. Розробка прогнозів і планів майбутніх податкових платежів підприємства в цілому.

Оптимізація податкової політики вирішує особливі завдання, а саме:

1. Проведення оптимізації передусім за рахунок мінімізації податкових відрахувань підприємства.

2. Використання регіональних особливостей оподаткування підприємства.

3. Планування податкової політики по окремих етапах.

4. Вибір найприйнятнішої податкової політики підприємства, яка дає змогу збільшити ефективність підприємства в цілому та його фінансово-господарського стану.

5. Широке застосування оптимізації податкової політики. Вона може використовуватись як на рівні невеликих підприємств, так і для великих заводів, підприємств та інших фірм.

6. Використання при розробці оптимального плану податкових платежів усіх пільг, передбачених чинним законодавством.

7. Визначення можливостей диверсифікації виробництва та її впливу на зменшення податкового тягаря підприємства.

8. Можливість вибору різних заходів впливу на зменшення бази оподаткування.

Розробка оптимального плану податкових платежів повинна базуватись на основі їх мінімізації.

Оптимізація податкових платежів на підприємстві відрізняється за змістом від їх мінімізації. Мінімізація передбачає розробку різних заходів щодо сплати податків, яка може здійснюватись як на незаконних, так і на законних підставах. Мінімізація податкових платежів на незаконних підставах, наприклад, за рахунок приховування та скорочення бази оподатковування (коли показується не вся виручка, або знижується заробітна плата працівників і діє так звана "чорна каса", або взагалі підприємство не показує прибуток) надалі, коли ці порушення будуть викриті, може призвести до збільшення платежів у вигляді штрафів, пені. Коли підприємство ставить за мету мінімізувати податкові платежі на законних підставах, то це може призвести до скорочення обсягів виробництва, а в кінцевому підсумку і до призупинення діяльності підприємства. Бажання скоротити податки (наприклад, податок на додану вартість) призводить до скорочення обсягів, бажання зменшити податок на прибуток — до того, що підприємство відмовляється від розширення своєї діяльності, від стимулювання праці робітників.

В умовах ринкової економіки підприємство має можливість самостійно розрахувати розмір податкових платежів на підставі чинного законодавства та податкової бази підприємства. Насамперед це стосується підприємств малого бізнесу (які можуть вибрати або звичайну систему оподаткування, або спрощену за ставками 6 і 10 %) та сільськогосподарських підприємств (які можуть оподатковуватись по фіксованому податку). Для вибору оптимального варіанта податкових платежів розробляють кілька варіантів і вибирають найефективніший шляхом порівняння. Крім того, підприємство самостійно визначає свою базу оподаткування, може її зменшувати і таким чином знизити розмір сплачуваних податків. Особлива увага приділяється передусім тим варіантам, де найменший розмір податку.

Використання регіональних особливостей можливе тільки після досконалого аналізу та вивчення особливостей чинного законодавства. Так, якщо планування відбувається на території однієї держави, то стосується місцевих податків, для яких характерне зменшення ставок по окремих із них залежно від напряму розвитку регіону, його виробничої бази, мети та завдання, які стоять перед керівництвом регіону, стану місцевого бюджету тощо. Якщо підприємство має відносини із суб'єктами інших держав, то досконало вивчається та аналізується податкова система тієї країни, її особливості. На підставі цього визначаються можливості застосування знижених норм оподаткування, пільг тощо. Особливу увагу потрібно приділяти двостороннім угодам, які укладаються між державами, для уникнення подвійного оподаткування. Треба також мати на увазі, що в деяких країнах існують особливі умови оподаткування для підприємств різних організаційних форм і залежно від країни реєстрації (тобто від того, резидент це підприємство чи нерезидент).

Одним із варіантів зменшення податкових платежів є створення спільних підприємств і реєстрація в офшорній зоні, що дає можливість знизити податки на прибуток підприємства та деякі інші податки.

Кінцева мета податкового планування — оптимізація податкових платежів. Отже, планування податкових платежів визначає строк, на який розробляється оптимальний варіант податкових платежів.

У сучасних умовах підприємство може вибирати таку податкову політику, яка якнайбільше задовольняє його, у тому числі і податкову систему. Але в цьому разі необхідно звертати увагу на зміни в чинному законодавстві. На жаль, вони вносяться дуже часто, іноді мають кардинальний характер і суттєво впливають на податкову політику підприємства.

Розробка оптимального плану податкових платежів має універсальний характер. Вона може здійснюватись щодо окремого підприємства як по окремих видах податків, так і по всіх. Якщо цей розрахунок виконується щодо середнього або великого підприємства, то розробка здійснюється по всій системі податків та обов'язкових платежів. Залежно від галузі національної економіки або напрямів діяльності обчислюються їх кількість та оптимальний розмір.

Певні види діяльності мають пільги щодо окремих податків. Виходячи з оптимізаційного плану податкових платежів, у деяких випадках підприємство визначає і напрями своєї подальшої діяльності, а іноді й можливість "виживання" в реальних умовах.

Особливого значення оптимізація податкових платежів набуває для підприємств малого бізнесу, головна мета яких — отримання і збільшення прибутку для розширення виробництва, збільшення обсягів діяльності та підвищення оплати праці. В умовах ринкової економіки, коли ціни на виготовлювану продукцію усереднюються і скорочуються можливості різних маневрів, зменшення загальних витрат підприємства можна досягти за рахунок зниження податкових платежів. При розробці оптимального плану податкових платежів встановлюються різні напрями:

1. Визначення доцільності застосування спрощеної або будь-якої іншої системи оподаткування для конкретного підприємства в умовах, які створилися.

2. Розрахунок різних варіантів напрямів виробничої діяльності може супроводжуватись розрахунком розмірів податкових платежів. При цьому визначається доцільність вибраних напрямів діяльності та можлива їх зміна з урахуванням мінімізації податкових виплат.

3. Визначення можливостей зменшення податкових платежів за рахунок прямих і непрямих податків та застосування різних пільг щодо них.

4. Визначення можливості регіональної диверсифікації, розширення сфери та напрямів діяльності, застосування тих, які дають можливість зменшення загальної суми податкових платежів.

5. Розробка прогнозів податкових платежів на майбутнє. Планування оптимізації оподаткування неможливе без вирішення проблеми планування фінансових ризиків і моделювання в межах чинного законодавства розмірів і часу податкових виплат із застосуванням нейросітьового класифікатора фінансово-господарських угод і варіантів їх використання. Для цього усі можливі ситуації класифікуються за групами та рівнями. Визначають чотири рівні:

1. Наслідки фінансово-господарської діяльності підприємства, які не оподатковуються, тобто мають пільги щодо оподаткування в рамках чинного законодавства України.

2. Види діяльності, пов'язані зі сплатою найменших податкових платежів.

3. Види діяльності, пов'язані з найменшими податковими відрахуваннями.

4. Заборона дій, тобто ризиків, які вступають у суперечність з чинним податковим законодавством і в кінцевому підсумку можуть призвести до негативних наслідків — адміністративних або інших покарань, штрафів і погіршення фінансового стану підприємства в цілому.

У подальшому розробляється масив навчальних прикладів, за якими нейронна сітка змогла б класифікувати ризики підприємства і зіставити з ними податкові виплати. Базується це на отриманні достовірної інформації, а також виборі відповідного електронного забезпечення. При цьому розраховуються та моделюються різні варіанти, обчислюються податкові платежі в тих чи інших варіантах, а також робиться прогноз-модель податкових платежів при іншому податковому законодавстві, тобто визначається, які б переваги отримало підприємство або держава. Це, в свою чергу, є базою для державного податкового менеджменту, законодавчих органів при розробці нових законів про податки або внесенні змін і доповнень до чинного законодавства.

Comments

Commenting on, remember that the content and tone of your message can hurt the feelings of real people, show respect and tolerance to your interlocutors even if you do not share their opinion, your behavior in the conditions of freedom of expression and anonymity provided by the Internet, changes Not only virtual, but also the real world. All comments are hidden from the index, spam is controlled.