| home

|

Bookkeeping region at the economy galuses - Zakhozhay VB

5.4. Облік на підприємствах роздрібної торгівлі

Роздрібна торгівля - це сфера підприємницької діяльності з реалізації товарів або нададання послуг на підставі усного чи of the letter to the contract of purchase-sale without any problems we will fix to the co-habitants for the ugly uncorrupted vichorestaniya.

Облік надходження товарів . Товари в роздрібній торгівлі оприбутковють на підставі рахунків-фактур, товарно-транспортных накладних, податкових накладних. For Tsimi documents, to take comrades and materia materialically and singularly. With above-mentioned goods for the population for the gothic rozrajunok їх оприбуткування здійснють на підставі Purchasing act. Yaksho otrimano vagovy material, then yogo opributkuvannya zdіysnjut for pure vagoyu (masa-netto), without uraikuvannya vaga tari. With the newly-built masi and the factually otrimanyh goods sіz saprovruzhuvalnimi documents to store the act about vstanovleniya rozohozhen masi і ankіchі commodity-material tsіnnosty, prоoюmayutsya.

Підприємствами роздрібної торгівлі in the basic здійснюється ватісний облік товарів в велику кількість різноманітних товарів та оформленням реалізації товарів касовими чеками. At such times, a special person (MWO) is accounted for in a bookkeeping account of a special rakhunok, in a kind of robling record on the lining, that's what the goods are for on the date. Records vidobrazhayut for sales prices. In the established rows of material-vidpovidalniki individuals, stocking goods with the documents and at times with pidstruzhuvalnimi documents to build up to the accounting. The goods can be stored once a week at 3, 5, 7, 10 days (in lieu of the oath of government transactions of trading receipts). Tovarnі звіти warehousing in two of the commentaries: 1 st with dodatkami zdaljut in accounting, 2nd zalishayut at MVO.

Облік реалізації товарів уроздріб. Rozdrіbnі pіdpriєmstva, SSMSC zdіysnyuyut realіzatsіyu tovarіv (rozrahunkovі operatsії) in gotіvkovіy that / abo in bezgotіvkovіy formі (іz zastosuvannyam platіzhnih kartok, platіzhnih chekіv, zhetonіv toscho) Conductive: • rozrahunkovі operatsії on Povny scrip purchase (nadannya Hotel) through zareєstrovanі, oplombovanі in vstanovlenomu order that perevedenі in Robot mode fіskalny reєstratori rozrahunkovih operatsіy (PPO) s rozdrukuvannyam vіdpovіdnih rozrahunkovih dokumentіv scho pіdtverdzhuyut vikonannya rozrahunkovih operatsіy, abo іz zastosuvannyam zareєstrovanih vstanovlenomu in order Books oblіku rozrahunkovih operatsіy that Rozrahunkovoї books;

• on the pidstavi rozraunkovogo document vstanovlenoi form on the basis of the sum of the performed operations, yaka otrimuє abo poverata goods (otrimu sgodu nebo vіdmovlyaetsya vіd nei);

• shodochnoy drukuyut on registratorah rozraunkovyh operatsi (for vinyatokom avtomativ s sale of goods (obesg)) фіскальні звітні чеки і зберігають їх at the books of the regions;

• druikuyot on the PPO (behind the vinyatom automatic machines for the sale of goods (obesg)) control pikski і zberigayut їh stretching trihoh rock;

• to apply the goods to the yogo (payment of the invoice), the transfer of the right of ownership on them to the seller prior to the purchase, by the method of vikonannya vimog Law of Ukraine "About the zahist rights of spozhivachich."

Vidpovidno before the legislature reestristrori rozraunkovyh operatsy (RRO) povinni zastosovuvatysya:

• phizic individuals - sub'ektami pіdpriєmnіkіkі діяльності;

• legal entities (їх філіями, відділеннями, іншими виідокремленими підрозділами), sub'єктами підприємницької діяльності, що здійснють operations о розрахунками в готівковій і / або безготівковій формаі (із засосуванням плажжних каріток, платіжних чеків, жетонів тощо) with sale of goods (надні послуг) ) In the spheres of trade, gromadskogo kharchuvannya that ambassador, and takozh osnovnovazheniemi banks і sub'єктами підприємницької діяльності, що здійснють операції купівлі-sale of currency.

Vodnochas legislature peredachiny vinyatki z tsієї norms. RRO can not zastosovovatis, yaksh:

• rozraunki zdіysnuyutsya through kasu pіdpriєmstva z formalnennym pributkovyh i vidatkovyh kasovikh warrants that vidacheyu kvitantsy, formalized in vstanovlennuyu order (obischennya kasi pіdpriemstva vishnu buti izoliovane i obladnane vіdpovіdnim chinom);

• Specifically, in the form of the forms in the spheres of trade, the harsh havoc, and the permissibility of zdisnjuvaty rozraunki without zarstavannya RRO z vikoristannyam rozraunkovyh kvitany (RK).

RRO zastosovuyutsya for zdіysnennya rozraunkiv for sold com. A document, a kind of pidstreetzhuyu fact zdіysnennya sale, - kasovy check. When the reorganization is carried out, the sale of kasir zobov'yazaniy otrimati vіd zakrattsya grooshi for goods, zdіsniti operation zakrtya check in the RRO, rozdrukuvati yogo і vidati zakuptsevіsі check and іmachu at once with the goods.

Vlasnik PPO guilty zabezpechiti okremy Obl_k naymenuvan, tsіn i kіlkostі nadanih poslug skin naymenuvannya and takozh schodenne vikonannya in kіntsі robochem day dennogo zvіtu s zeroing in Informácie operativnіy pam'yatі Z-zvіtu) that її Named to fіskalnoї pam'yatі PPO.

Without zaposuvannya RRO, ale z vikoristannam Rozraunkovkoy books mozhlive zdіysnennya:

• rozdrіbnoї torgіvlі s the agriculture zasobіv (krіm torgіvlі s prichepіv-furgonіv, prichepіv-villas, napіvprichepіv, SSMSC vikoristovuyutsya yak statsіonarnі points), road tankers, tanks flank, bіdonіv, lotkіv, prilavkіv, baskets, handmade vіzkіv (for vinyatkom quiet, SSMSC znahodyatsya In the statutory contingencies, to the extent of the rinks);

• Realization of piece goods through automatic bidding;

• Real estate products and products on the property of the cooperative society in the areas of tourism, the harsh land, the rural goods in the countryside, the middle of the commodity goods in the national currency of Ukraine, and the goods of the goods for the remaining 12 months, do not transfer the sum of 20 thousand tys. UAH;

• served the population;

• vidachі talonіv, kvitantsіy that bіletіv (s Damage drukarskim way serіy, nomerіv i nomіnalnoї vartostі) on vіdvіduvannya cultural and sports pokazovih zakladіv that organіzatsіy at provedennі ekskursіy in bіblіotekah at parkuvannі road vehicles in pasazhirskomu transportі mіskogo spoluchennya and takozh zhetonіv i Elektronnyh card in the subway, when decorated at the hall stanziyah vantazhnih perevezen.

Fіskalnі funktsії - zdatnіst reєstratorіv rozrahunkovih operatsіy zabezpechuvati disposable Named, dovgotermіnove zberіgannya in fіskalnіy pam'yatі, bagatorazove zchituvannya i nemozhlivіst zmіni pіdsumkovoї information The obsyag rozrahunkovih operatsіy, vikonanih in gotіvkovіy that / abo in bezgotіvkovіy formі (іz zastosuvannyam platіzhnih kartok, platіzhnih chekіv, zhetonіv Tochno), abo about the october of the operation of the purchase and sale of foreign currency.

Reєstrator rozrahunkovih operatsіy (PPO) - pristrіy abo program- tehnіchny complex, Money Does realіzovanі fіskalnі funktsії i yaky priznacheny for reєstratsії rozrahunkovih operatsіy at sale tovarіv (nadannі poslug) operatsіy s kupіvlі-sale іnozemnoї currency that / abo reєstratsії kіlkostі Prodan tovarіv (nadanih Ambassador). Prior to redistribution of rozraunkovyh operatsiy lay: electronic check-kasoviy aparat (EKKA), electronic check-kasovy registrator, komp'yutno-kasovaya system, electronic taximeter, automatic device s sale of goods (ambassador) tochno.

Розрахункова операція - приймання від покупця готівкових коштів, paying cards, payment cards, tokens for goods, goods, goods, goods, goods, goods and services (for uninvited service), and in case of bankruptcy payment cards - registration of an official rozraukovy document dzodo To pay in bezgotyvkovіy forms of goods (orders) by the bank of purchase at different goods (in the form of orders) issued by rozraunkovyh documents in the form of overhauling koshtiv from the bank of purchase.

Electronic check-kasoviy aparat (EKKA) - rekestrator rozraunkovyh operatsiy, yaky dodatkovo zabezpechuєe progromuvannya naimenuvannya і tsіni koristiv (obleg) that is located in the same territory. Prior to EKKA, you can levy on such trade-in automatics, as well as on the sale of goods, which is recognized for the sale of goods, without a receipt of a check, an original document for the customs of the Czech Republic, money cards, money cards, payment cards of the pennies, without participation of phisical individuals , Yaka control of payment for such goods (services).

Komp'yuterno-kasova system - rezistrator rozraunkovyh operatsi, vigotovleniy i zastosuvannami komp'yutnikh zadobiv, yakii dodatkovo vikoneu tehnologichnyi opytії, viznachenno in the sphere of yogo zastosuvannya, i zabezpechuyu drukuvannya rozraunkovich ta nіshikh zvіtnikh documentov.

The electronic check-kasoviy re-registrator is the re -registrar of rozraunkovyh operations, the yakiy dodatkovo zabezpechuyu oblik kolkosty realizovanykh khalik (obed) naimenuvannya, drukuvannya rorakhunkovykh ta інших звітних документів.

The electronic taximeter is a registrar of rozraunkovyh operations, a sort of dodatkowo will guarantee the advance of the tariffs for the region of the wards of the roads that have been serviced from the transportation of passengers.

Automat sale of goods ( ambassador ) - re-registrar rozraunkovyh operatsiy, yakiy in automatic mode zdіysnyuyo vidaciu (nadnnya) for gotivkovi koshi abo iz to zastosuvannam plizhichnyh kartok, tokonov tescho kavkaziv (obleg) i zabezpechuyu vidpovdnyi oblik khkolostі ta vartosty.

Fiskalna pam'yat - zapam'yatyuyuchy pristriy at the warehouse of the registrar rozraunkovyh operatsi, attributes for a one-time entry, zberigannya and bagarazovoy zchituvannya pidsumkovoi information about the ogrnok rozraunkovyh operatsy, yaku nemozhlivo zmіniti ovno zhishchiti without poshkodzhennya itself attach.

Rozraukovy document is a document that is established in the form of a check (cashier's check, commodity check, rozraunkova kvitanatsya, proisny document dovscho), sho pidtverdzhuyu fact sale (povranennya) goods, nadannya ambassador, otrimannya (poverennenya) koshtiv, purchase-sale of foreign currency, nadrukovaniya vidrakkah , Before the swearing of the zim by the Law, and in the established order by the registrar of the rozraunkovy operatives,

Rozraunkova book - the insolent rank ransacked that the book is tampered with, registered in the bodies of the Ukrainian Postal Service, the number of the number of roses in the receipt, the number of purchases at the visas of the Qim. By the law of vipadkas, if the rezistratori do not zasosovuyutsya reestristrori rozraunkovyh operatsiy.

The book is written in the form of a rounder market, is tucked away and filed by the official in the organs of the State and Government Departments of Ukraine. The book is written in the form of copies of the documents on the paperwork of the customs and customs of goods, goods.

Fiskalny mode of robotics - the robotics registrar mode rozraunkovyh operatsiy, yaky zabezpechuyu madness vikonannya him fіskalnih funktsіy.

Фіскальний звітний чек - the document of the established form, the overrides by the registrar of the rozraunkovyh operations, the date of the given date, the hour of the drupkuvannya of the information about the vikonony of roses rozhraukovych operatsy to be recorded to the fiskalnoy pam'yatі.

Фіскальний звіт - the document of the established form, the overrides by the registrar of the rozraunkovyh operatsiy, shcho zastosovuyutsya for the reestrading of the operation of the purchase and sale of the foreign currency, a clear passage about the vikonan opera tions in the cob of the robocopy zmіni casira.

Denniy Zvіt is the document of the established form, nadrukovany rekonstruktor rozraunkovyh operatsy, sho mistit іnformatsіy about dennі pіdsumki rozraunkovyh opytііy, yeni zhostosvannam.

The control page is a document, nadrukovaniya reekstratorom rozraunkovyh operatsiy, yak misti kopії nadrukovaniyah tsim reekstratorom rozraunkovikh documents.

- the price tag for the resettings of information in the operative memory and zanesnnyam її at fiskalnu pam'yat RRO.

EKKA is guilty of making such orders, of which the checks are made in respect of the subordinate property, the rent of the goods, the number of the goods, the number of the goods, the number of goods: the number of goods, the quantity of goods, the quantity of goods, MPE, the number of the cashier's check, the date of the actualization.

Щоденно після закінчення робочого дня матеріально-відповідальна особа складає денний звіт Z-звіт) із обнуленням інформації в оперативній пам'яті і занесенням її до фіскальної пам'яті. Якщо в Z-звіті не відображається інформація за операціями "The service is posted" abo "The Service of Vidan" sum kotyvki, before the vikonannjam Z-zvіtu without znulennya potrіbno виконти щоденний звіт (Х-звіт).

Щоденні касові звіти підклеюються in the journal використання ЕККА та узагальнноться у даному журналі за кожен день.

On the first day of the month, the administrator of the retail network has completed the operation of the repair of a 72-year-old (7 working days), an electric power line, a telephone line, a telephone number, a telephone number, a telephone number, a telephone number, a telephone number, Rozraunkovyh operatsiy.

Naybilsh rozpoussugenim method, which is zastosovuyutsya pіdpriemstvaami rozdrybnogo torghivli in vibutti goods, і method tsіn sale. Оцінка за цінами продажа ґрунтується на застосуванні середнього відсотка торговельних націнок. Відповідно до П (С) БО 9 "Reserve" the method of zastosovuyot pіdpriєmstva, yakі majut znachnu і zmіnjuvanu the nomenclature of goods from approximately to the same time we will rivnem trade. The method for selling the goods can be safely zastosovuvatysya okremo to kozhno gruchi goods from the approximate however to the nation. For dermatologist goods, potrivno rozrauhuvati okremi vidsotok trade.

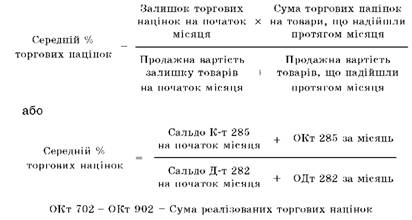

For the region of trade and commerce, the Plan of the rakhunkiw is subbruged with 289 "Torgovaya natsinka" subrakhun. For the loan subrahunka 285 vіdobražaєtsya zbіlshennya sumy of trade natsіnok, for debit - zmenshennya (write-off). Write-off for rozraunkami sumi trade in nationalities for realizing the value of the sub-hunka debit 285 and the credit of subrakhaniv 281 and 282. The balance should include zgornut for all subrakhunkami balance rahunka.

At the time of the sale of goods, the sale of goods to real estate goods is subject to a change in the sales of goods and products of trade in goods (see Table 5.17).

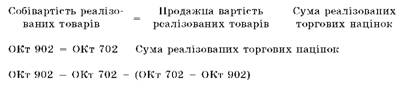

Визначення собівартості (купівельної вартості) реалізованих товарів

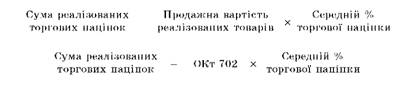

Sum of trade in the country for realizing the value of yak dobutok selling (rozdіbіїї) vаrtostі realіnі products іn the middle vіdsotka trade.

Serednіy vіdsotok torgovoї natsіnki viznachaєtsya dіlennyam sumi zalishku trading natsіnok on the cob zvіtnogo mіsyatsya i Commerce natsіnok in prodazhnіy vartostі otrimanih in zvіtnomu mіsyatsі tovarіv on the bag prodazhnoї (rozdrіbnoї) vartostі zalishku tovarіv on the cob zvіtnogo mіsyatsya i prodazhnoї (rozdrіbnoї) vartostі otrimanih in zvіtnomu mіsyatsі tovarіv.

Середній відсорок розвехольної націнки розраховується за формулою

Table 5.17

Correspondence of people in the market of goods and trade

| № п / п | Turn around |

Sumy sumni, yaka, be conducted in registers |

Періодичність виконання записів |

|

D-t |

To |

|||

І Warrant | ||||

1 |

282 |

631 |

On the bag of goods |

Shchodnya for the fact nadohozhennya goods |

2 |

282 |

285 |

On a bag of shopping for a bet, fixed by a receipt |

One-Hourly In wards 1 |

3 |

301 |

702 |

On a bag to pay, отриманої від покупців |

On підставі касових звітів |

4 |

902 |

282 |

On sumu kupivelnogo vartosty realizovanyh kavkaziv |

1 time per month |

5 |

702 |

791 |

On the bag of virch, |

1 time per month |

6th |

285 |

282 |

On the basis of the realizing of trade in nationals (з зіідно з п. 22 П (С) БО 9) |

1 time per month |

7th |

791 |

902 |

On the sum of the purchased real estate goods |

1 time per month |

ІІ variants (alternative) | ||||

1 |

282 |

631 |

On the bag of goods |

Shchodnya for the fact nadohozhennya goods |

2 |

282 |

285 |

On a bag of shopping for a bet, fixed by a receipt |

One-Hourly In wards 1 |

3 |

301 |

702 |

On a bag to pay, отриманої від покупців |

On підставі касових звітів |

4 |

902 |

282 |

On a sum of selling goods of goods |

1 time per month |

5 |

702 |

791 |

On the bag of virch, |

1 time per month |

6th |

902 |

285 |

On the basis of the realizing of trading nationals (zgidno of item 22 P (C) of BO 9) - by the method of "chervone reversal" |

1 time per month |

7th |

791 |

902 |

On the sum of the purchased real estate goods |

1 time per month |

Butt. Залишок товарів на початок місяця на підприємстві роздрібної торгівлі to become 720 UAH, sum of shopping - 144 UAH. For місяць підприємством придбано товарів на суму 36600 грн (ПДВ - 6100 грн). On pribanka com, the trading natsinka on the sum of 9760 UAH is accumulated. For звітний період realized goods on a sum of 39600 UAH (MPV - 6600 UAH). Відобразити господарські операції, якщо підприємство використовує (списъєє) fellow for the method of sale.

For zruchnosti nadamo rozrayunok srednenogo vidtsotka trade natsinki in Table. 5.18, 5.19, 5.20.

Table 5.18

Rasrayunok srednnyogo vidtsotka Torgovelnoy natsinki

| № п / п | The name of the show |

Продажна (роздрібна) вартість товару |

Sum of Trade Positions |

Собівартість goods (group 3-gr. 4) |

1 |

Залишок на початок місяця, грн. |

720 |

144 |

576 |

2 |

Надійшло у звітному місяці, грн. |

40260 |

9760 |

30500 |

3 |

Разом (ряд. 1 + ряд. 2), грн. |

40980 |

9904 |

31076 |

4 |

Середній відсоток торговельної націнки, % ((ряд. 3 гр. 4 : : ряд. 3 гр. 3) х 100,0 %) |

24 |

||

5 |

Реалізовано протягом періоду, грн. |

39600 |

9504 |

30096 |

6th |

Повернення товару, грн. |

- |

- |

- |

7th |

Разом фактична реалізація, грн. |

39600 |

9504 |

30096 |

8 |

Залишок на кінець звітного періоду, грн. |

1380 |

400 |

980 |

Розглянемо відображення в обліку операцій за умовами прикладу:

Таблиця 5.19

Кореспонденція рахунків на підприємствах роздрібної торгівлі

| № п/п | Зміст операції |

Correspondence of farmers |

Сума, грн. |

|

Debit |

Credit |

|||

1 |

Залишок товарів на початок звітного періоду |

282 |

- |

720 |

2 |

Торгова націнка на товари на початок звітного періоду |

- |

285 |

144 |

Оприбуткування товарів | ||||

1 |

Оприбуткований товар за купівельною вартістю |

281 |

631 |

30500 |

2 |

Відображена сума податкового кредиту з ПДВ |

641 |

631 |

6100 |

3 |

Оплачений отриманий товар |

631 |

311 |

36600 |

Реалізація через роздрібну мережу | ||||

1 |

Встановлено торговельну націнку |

282 |

285 |

9760 |

2 |

Продані товари за готівкові кошти |

301 |

702 |

39600 |

3 |

Відображені податкові зобов'язання з ПДВ |

702 |

641 |

6600 |

4 |

Списана собівартість товарів |

902 |

282 |

30096 |

5 |

Списана торговельна націнка на реалізовані товари |

285 |

282 |

9504 |

Визначення фінансового результату | ||||

1 |

Списана на фінансовий результат сума доходів від реалізації товарів |

702 |

791 |

33000 |

2 |

Списана на фінансовий результат собівартість реалізованого товару |

791 |

902 |

30096 |

3 |

Нарахований податок на прибуток |

981 |

641 |

871,20 |

4 |

Списані витрати за податком на прибуток на фінансовий результат |

791 |

981 |

871,20 |

5 |

Відображено нерозподілений прибуток |

791 |

441 |

2032,80 |

Залишок товару | ||||

1 |

Залишок товарів на кінець звітного періоду |

282 |

- |

1380 |

2 |

Торгова націнка на товари на кінець звітного періоду |

- |

285 |

400 |

Таблиця 5.20

| № рядка форми № 2 | Назва показників |

Взаємозв'язок з оборотами рахунків бухгалтерського обліку |

010 |

Дохід (виручка) від реалізації продукції |

ОКт 702 |

035 |

Чистий дохід (виручка) від реалізації продукції |

ОКт 791 |

040 |

Собівартість реалізованих товарів |

ОКт 902 |

050 |

Валовий прибуток |

ОКт 791-ОКт 902 |

П(С)БО 9 "Запаси" регламентує порядок включення суми транспортно-заготівельних витрат (ТЗВ) у первісну вартість товарів і визначення суми реалізованої торгової націнки. До складу початкової вартості товарів включають суми ТЗВ, що пов'язані з їх придбанням: витрати на заготівлю запасів, оплата навантажувально-розвантажувальних робіт і транспортування запасів усіма видами транспорту, включаючи страхування ризиків із транспортування запасів. Слід мати на увазі, що до складу транспортних витрат відносять як витрати сторонніх організацій, так і витрати, понесені власне підприємством (витрати ПММ, витрачених у зв'язку з доставкою товарів, та інші витрати, пов'язані з нормальною роботою транспортного засобу під час поїздки за товаром); витрати, пов'язані з виплатою компенсації витрат водія під час поїздки за товаром та ін.

Так, пунктом 9 П(С)БО 9 "Запаси" установлено, що ТЗВ можуть безпосередньо включатися у вартість запасів або відображатися загальною сумою на окремому субрахунку рахунка обліку запасів. Ця сума щомісяця розподіляється між сумою залишку запасів на кінець звітного місяця і сумою запасів, що вибули за звітний місяць. Таким чином, порядок віднесення сум транспортних витрат до первісної вартості товарів може проходити такими способами:

• методом прямого розподілення транспортних витрат;

• методом розподілення транспортних витрат за середнім процентом.

Взаємозв'язок звітності і бухгалтерського обліку з реалізації товарів. Звіт про фінансові результати

Метод прямого підрахунку. Сутність прямого методу розподілу транспортних витрат відображається в самій назві — прямим розподілом транспортних витрат між одиницями придбаного товару у вартісному, або кількісному, або у ваговому співвідношенні.

Цей метод застосовується тоді, коли можливо точно визначити витрати, пов'язані із транспортуванням тих чи інших одиниць запасів у вартісному чи натуральному вираженні. Якщо товар було доставлено власними силами, то всі витрати, понесені у зв'язку з такою доставкою, мають бути відображені у складі первісної вартості придбаних товарів.

Приклад. Торговельне підприємство має на балансі власний вантажний автомобіль, який було відправлено за партією товару. Вартість товару 10000 грн (без урахування ПДВ). Транспортні витрати, пов'язані з доставкою партії товару, становили:

• вартість використаних ПММ (без урахування ПДВ) — 250 грн;

• витрати на відрядження водія (без урахування ПДВ) — 54 грн. Первісна вартість придбаної партії товару складе:

10 000 грн + 250 грн + 54 грн = 10 304 грн.

У бухгалтерському обліку будуть зроблені такі записи (табл. 5.21).

Прямий розподіл транспортних витрат може призвести до значних витрат праці, особливо якщо підприємство має великі обороти надходження і вибуття товарів, дуже широкий асортимент товарів, несе постійні витрати на доставки товару. В цьому випадку оптимальним варіантом розподілу транспортних витрат є застосування методу розподілу за середнім відсотком.

Метод середнього відсотка. Застосування методу середнього відсотка не передбачає розподілу транспортних витрат безпосередньо при одержанні товарів, як це передбачено методом прямого розподілу. Протягом звітного періоду транспортні витрати накопичуються окремо на відповідних субрахунках. Розрахунок суми транспортних витрат, що підлягають списанню у складі собівартості проданих товарів, здійснюється за підсумками звітного періоду. Оскільки транспортні витрати включаються до первісної вартості товарів, придбаних за грошові кошти, то і облік таких витрат будемо здійснювати на окремому субрахунку рахунка 28 "Товари".

Таблиця 5.21 Бухгалтерське проведення при підрахунку транспортних витрат

| № п/п | Зміст господарської операції |

Debit |

Credit |

Сума, грн. |

1 |

У підзвіт грошові кошти на відрядження |

372 |

301 |

400 |

2 |

Видано у підзвіт водію ПММ |

372 |

203 |

100 |

3 |

Отримано товар за вартістю постачальника |

281 |

631 |

10000 |

4 |

Відображено витрати, пов'язані з доставкою товару: |

|||

1) згідно з авансовим звітом у частині витрат на відрядження |

289 |

372 |

54 |

|

2) згідно з подорожніми листами списано ПММ: | ||||

- видані у підзвіт |

289 |

372 |

100 |

|

- придбані водієм у дорозі відповідно до первинних документів |

289 |

372 |

150 |

|

5 |

Повернено до каси грошові кошти, видані в підзвіт |

301 |

372 |

196 |

У додатку до П(С)БО 9 наведений числовий приклад визначення собівартості реалізованих товарів по оцінці вибуття запасів за цінами продажу, що в основному використовують підприємства роздрібної торгівлі. У цьому додатку для обліку ТЗВ застосовується субрахунок 289 "Транспортно-заготовельні витрати", не передбачений Планом рахунків, а націнка на реалізовані товари списується проведенням Д-т 282 "Товари в торгівлі" — К-т 285 "Торгова націнка" методом "сторно".

Відповідно до П(С)БО 9 "Запаси" такі суми включаються до вартості товару або обліковуються окремо на субрахунку 289 "Транспортно-заготівельні витрати".

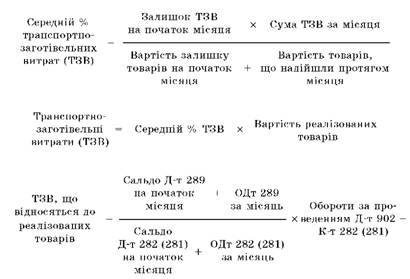

Суть методу полягає у визначенні відсоткового співвідношення між сумою залишку транспортно-заготівельних витрат на початок місяця і сумою транспортно-заготівельних витрат, що пов'язані з придбанням товарів протягом звітного періоду, та сумою залишку запасів на початок звітного періоду і придбаними у цьому ж періоді запасами.

Розглянемо, як розрахувати собівартість реалізованих товарів на підприємстві роздрібної торгівлі на умовному числовому прикладі.

Приклад. На підприємстві роздрібної торгівлі 01.02.04: сальдо за дебетом субрахунка 282 "Товари в торгівлі" становить 15 000 грн; сальдо за дебетом субрахунка 289 "Транспортно-заготівельні витрати" — 3000 грн; сальдо за кредитом субрахунка 285 "Торгова націнка" — 6000 грн (табл. 5.22).

Таблиця 5.22

Операції, проведені підприємством у лютому 2004 р.

| п/п | Зміст операції |

Correspondence of farmers |

Сума, грн. |

|

D-t |

To |

|||

1 |

2 |

3 |

4 |

5 |

1 |

Оприбутковані товари, отримані від постачальника |

282 "Товари в торгівлі" * |

631 "Розрахунки з вітчизняними постачальниками" |

30000 |

Закінчення table. 5.22

| 1 | 2 |

3 |

4 |

5 |

2 |

Включена в податковий кредит сума ПДВ |

6411 "Розрахунки з податків (ПДВ)" |

631 "Розрахунки з вітчизняними постачальниками" |

6000 |

3 |

Відображено витрати з доставки товарів |

289 "Транс-портно-заготі-вельні витрати" |

631 "Розрахунки з вітчизняними постачальниками" |

7500 |

Включена в податковий кредит сума ПДВ |

6411 "Розрахунки за податками (ПДВ)" |

631 "Розрахунки з вітчизняними постачальниками" |

6000 |

|

4 |

Нарахована торгова націнка на придбані товари |

282 "Товари в торгівлі" |

285 "Торгова націнка" |

13250 |

5 |

Реалізовані товари |

301 "Каса в національній валюті" |

702 "Дохід від реалізації товарів" |

42000 |

6th |

Відображено податкове зобов'язання з ПДВ |

702 "Дохід від реалізації товарів" |

6411 "Розрахунки за податками (ПДВ)" |

7000 |

* Підприємство роздрібної торгівлі може не застосовувати субрахунок 281 "Товари на складі", а відразу відбивати вартість товарів, що здобуваються, на субрахунку 282 "Товари в торгівлі".

Порядок визначення суми реалізованої торгової націнки, ТЗВ, а також собівартості реалізованих товарів, наведений у табл. 5.23; 5.24. В рядках 1-9 відображено показники, отримані на підставі даних бухгалтерського обліку за субрахунками 282, 285, 289 і 702, а в рядках 9-11 — показники, отримані в результаті арифметичних операцій.

З метою заохочення покупців у терміновій оплаті рахунків фірма гарантує зменшення розміру платежу за умови, що повний розрахунок буде проводитися у найближчий час. Надання знижок при реалізації товарів має бути оформлене відповідним розпорядженням або наказом із зазначенням умов скидок, їх розмірів, періоду застосування, найменування товарів, до яких

Таблиця 5.23 Порядок визначення суми реалізованої торгової націнки, ТЗВ, собівартості реалізованих товарів

| № п/п | Зміст операції |

Порядок визначення показника |

Сума, грн. |

1 |

2 |

3 |

4 |

Сальдо субрахунків на початок місяця | |||

1 |

Залишок товарів у цінах продажу за станом на 01.02.01 (з урахуванням ТЗВ) |

Д-т 282 + Д-т 289 |

18000 |

2 |

Залишок нерозподілених ТЗВ на 01.02.04 |

Д-т 289 |

3000 |

3 |

Сума нереалізованої торгової націнки за станом на 01.02.04 |

К-т 285 |

6000 |

Проведено підприємством протягом місяця | |||

4 |

Вартість придбаних протягом місяця товарів (без ПДВ) |

Д-т 282 - К-т 63 (36) |

30000 |

5 |

Нарахована протягом місяця торгова націнка |

Оборот (за місяць) Д-т 285 |

13250 |

6th |

Сума ТЗВ за місяць (без ПДВ) |

Оборот (за місяць) Д-т 289 |

7500 |

7th |

Вартість товарів (за цінами реалізації), придбаних протягом місяця |

R. 4 + р. 5 + р. 6th |

50750 |

8 |

Виручка від реалізації товарів за місяць |

Оборот (за місяць) К-т 702 |

42000 |

Визначення собівартості реалізованих товарів | |||

9 |

Загальна вартість товарів (придбаних протягом місяця із врахуванням залишку на початок місяця) |

R. 1 + р. 7th |

68750 |

10 |

Сума реалізованої (за місяць) торгової націнки |

(р. 3 + р. 5) х р. 8 |

11760 |

R. 9 | |||

eleven |

Сума ТЗВ, що списується на собівартість реалізованих товарів |

(р. 2 + р. 6) х р. 8 |

6415 |

R. 9 | |||

12 |

Собівартість реалізованих товарів |

R. 8 - р. 10 - р. eleven |

23825 |

Таблиця 5.24

Кореспонденція рахунків при списанні торгової націнки

| № п/п | Зміст операції |

Correspondence of farmers |

Сума, грн. |

|

D-t |

To |

|||

1 |

Списана торгова націнка на реалізовані товари (методом "сторно") |

282 "Товари в торгівлі" |

285 "Торгова націнка" |

10080 |

2 |

Відображено собівартість реалізованих товарів |

902 "Собівартість реалізованих товарів" |

282 "Товари в торгівлі" |

23825 |

3 |

Списана сума ТЗВ на собівартість реалізованих товарів |

902 "Собівартість реалізованих товарів" |

289 "Транс- портно-заготі-вельні витрати" |

6415 |

4 |

Списана на фінансовий результат собівартість реалізованих товарів |

791 "Результат від основної діяльності" |

902 "Собівартість реалізованих товарів" |

30240 |

5 |

Списано на фінансовий результат дохід від реалізації товарів |

702 "Дохід від реалізації товарів" |

791 "Результат основної діяльності" |

35000 |

6th |

Включена в податковий кредит сума ПДВ |

6411 "Розрахунки по податках (ПДВ)" |

631 "Розрахунки з вітчизняними постачальниками" |

6000 |

Таблиця 5.25

Розрахунок собівартості реалізованих товарів та їх залишку

| Pokaznik |

Од. виміру |

Продажна вартість товарів |

Сума торгової націнки |

Початкова (купівельна) вартість товару |

1 |

2 |

3 |

4 |

5 |

Залишок на початок місяця |

UAH |

13600 |

3600 |

10000 |

Надійшло (нараховано) протягом місяця |

UAH |

20000 |

8000 |

12000 (14400 - 2400) |

Закінчення table. 5.25

| 1 | 2 |

3 |

4 |

5 |

Знижка |

UAH |

- 1500 |

- 1500 |

|

Середній процент торгової націнки |

% |

31 (3600 + 8000- 1500) : (13600 + 20000- 1500) х 100 |

||

Реалізовано товарів |

UAH |

18000 |

5580 (18000 х х 31 %) |

12420 |

Залишок на кінець місяця |

UAH |

14100 (13600 + 20000-1500 - 18000) |

4520 (3600 + 8000 - -1500 -5580) |

9580 (10000 +12000 - - 12420) |

Таблиця 5.26

Кореспонденція рахунків обліку руху товарів при наданні знижки

| № п/п | Зміст операції |

Correspondence of farmers |

Сума, грн. |

|

D-t |

To |

|||

1 |

2 |

3 |

4 |

5 |

1 |

Залишок: товарів |

282 |

13600 |

|

торгової націнки |

285 |

3600 |

||

2 |

Отримано товар вартість товару |

282 |

631 |

12,000 |

податковий кредит ПДВ |

641 |

644 |

2400 |

|

3 |

Проведено розрахунок з постачальником |

631 |

311 |

14400 |

4 |

Нарахована торгова націнка |

282 |

285 |

8000 |

5 |

Відображено суму знижки |

285 |

282 |

1500 |

6th |

Реалізовано товари |

301/1 |

702 |

18000 |

7th |

Здано виручку в касу |

301 |

301/1 |

18000 |

8 |

Відображено податкові зобов'язання з ПДВ |

702 |

641 |

3000 |

Закінчення table. 5.26

| 1 | 2 |

3 |

4 |

5 |

9 |

Дохід від реалізації товару віднесено на фінансовий результат |

702 |

791 |

15000 |

10 |

Собівартість реалізованих товарів віднесено на фінансовий результат |

902 |

282 |

12420 |

eleven |

Списано торгову націнку реалізованого товару |

285 |

282 |

5580 |

12 |

Залишок товарів |

282 |

14100 |

|

Залишок торгової націнки |

285 |

4520 |

ці знижки будуть застосовуватися. У бухгалтерському обліку на суму наданої знижки покупцям відображається проведення Д-т 285 "Торгова націнка" — К-т 282 "Товари в торгівлі".

Приклад. До свята Нового року на підприємстві роздрібної торгівлі прийнято рішення про надання передсвяткової знижки з 01.12 по 31.12 в розмірі 5 % роздрібної вартості товарів. Сальдо за рахунками Д-т 282 — 13600 грн, К-т 285 — 3600 грн. Крім того, в грудні підприємство роздрібної торгівлі придбало товар на суму 14400 грн, у тому числі ПДВ — 2400 грн, на який нарахована торгова націнка на суму 8000 грн. Протягом місяця реалізовано товар на суму 18000 грн — вартість товару становить 19500 грн, сума знижки 1500 грн. Визначимо середній процент торгових націнок і собівартість реалізованих товарів (табл. 5.25, 5.26).

У разі повернення товару покупець складає заяву про повернення товару, в якій вказуються: 1) дані про покупця, що повертає товар; 2) дані про товар; 3) сума, яка має бути повернута покупцю. Матеріально-відповідальна особа підписує акт і за допомогою операції "службова видача готівки" реєструє через РРО повернення коштів покупцеві.

Якщо повернення товару в день його придбання до моменту виконання денного звіту з обнуленням інформації та оперативної пам'яті і занесенням до фіскальної пам'яті РРО (ЕККА), необхідно скласти акт за спрощеною системою (без заяви від покупця). Акт підписує матеріально-відповідальна особа і покупець. До акта прикладається касовий чек. При цьому повернення товару відображається в Журналі використання РРО та Звіті про використання РРО.

Приклад. На початок звітного періоду на підприємстві роздрібної торгівлі сальдо за рахунками склало: Д-т 282 — 120000 грн, К-т 285 — 4000 грн. За звітний період підприємство придбало товар на суму — 15600 грн (у тому числі ПДВ — 2600 грн), на придбаний товар нарахована торгова націнка в сумі 5000 грн. За звітний період реалізовано покупцям товари на суму 19800 грн. За звітний період покупцем придбаний товар вартістю 600 грн. (у тому числі ПДВ — 100 грн). Розглянемо це у табл. 5.27, 5.28.

Таблиця 5.27 Розрахунок собівартості реалізованих товарів та їх залишку

| Pokaznik |

Од. виміру |

Продажна вартість товарів |

Сума торгової націнки |

Початкова (купівельна) вартість товару |

Залишок на початок місяця |

UAH |

12,000 |

4000 |

8000 |

Надійшло (нараховано) протягом місяця |

UAH |

18000 |

5000 |

13000 |

Середній процент торгової націнки |

% |

thirty (4000 + 5000) : (12000 + 18000) х 100 |

||

Реалізовано товар |

UAH |

19800 |

||

Повернено товар |

UAH |

600 |

||

Реалізовані товари з урахуванням повернення |

UAH |

19200 |

5760 (19200 х х 30 : 100 |

19200 |

Залишок на кінець місяця |

UAH |

7560 |

3240 |

10800 |

Таблиця 5.28

| № п/п | Зміст операції |

Correspondence of farmers |

Сума, грн. |

|

D-t |

To |

|||

1 |

Залишок товарів |

282 |

- |

12,000 |

Залишок торгової націнки |

- |

285 |

4000 |

|

2 |

Отримано товар вартість товару |

282 |

631 |

13000 |

податковий кредит ПДВ |

644 |

631 |

2600 |

|

відображено податковий кредит |

641 |

644 |

2600 |

|

3 |

Проведено розрахунок з постачальником |

631 |

311 |

15600 |

4 |

Нарахована торгова націнка |

282 |

285 |

5000 |

5 |

Реалізовано товари |

301/1 |

702 |

19800 |

6th |

Відображено повернення коштів покупцю методом "червоне сторно" |

301/1 |

702 |

- 600 |

7th |

Здано виручку в касу |

301 |

301/1 |

19200 |

8 |

Відображено податкові зобов'язання з ПДВ |

702 |

641 |

3200 |

9 |

Доход від реалізації товару віднесено на фінансовий результат |

702 |

791 |

16000 |

10 |

Собівартість реалізованих товарів |

902 |

282 |

13440 |

eleven |

Списання собівартості на фінансовий результат |

791 |

902 |

13440 |

12 |

Списано торгову націнку реалізованого товару |

285 |

282 |

5760 |

13 |

Залишок товарів |

282 |

10800 |

|

торгової націнки |

- |

285 |

3240 |

|

Кореспонденція рахунків обліку руху товарів на підприємствах роздрібної торгівлі

Comments

Commenting on, remember that the content and tone of your message can hurt the feelings of real people, show respect and tolerance to your interlocutors even if you do not share their opinion, your behavior in the conditions of freedom of expression and anonymity provided by the Internet, changes Not only virtual, but also the real world. All comments are hidden from the index, spam is controlled.