| home

|

Bookkeeping region at the economy galuses - Zakhozhay VB

6.2. Accounting balance sheet

The balance of the yoga structure

Balance - the name of the financial host of the device, a clear image of the date of the yoga activist, zobov'yannya і vlasniy kapital. Він складається з активу та пасиву, має розділи.

The method of warehouse Balansu є nadannya koristustacham povnoї pravdivoї ta neperedzhenzheno іnformatsії about fіnansovyi stіn prіprprіmstva na zvіtnu date.

Як і будь-яка форма фінансової звітності, Balance includes title, де вказуються:

• the name of the device;

• Organizational and legal form of enforcement;

• місцезнаходходняня;

• Name the sign;

• date, the yak is stored;

• currency, in the yak is stocked zvіt та рівень її тотожності.

For the purpose of financial support, the financial support of information about the economic resources, its control, about the yo-finance structure, liability, platospromability, and takozh zdatnіst adaptavnennya with zmіnі sredovischa.

Information about economical resources - cornice for vysnachennya prodomostnosti pidpriemstva generuvati groshivi koshti ta ekvivalenni u majbutnyomu. Інформація about structure kapitalu korisna at prognozuvanannyi majbutnіh demand at the poses; At visibilty majbutnih pributkіv і streamіv groshovih koshtіv sered vlasnііv pіdpriєmstva ta dovmіrnostі zaluchennja fіnansіv u majbutnomu.

Інформація про ліквідність і платоспроможність є корносю for prognozuvaniya підприємством виконувати свої фінансові зобов'язання. Ліквідність свідчить про наявність грошових коштів у найближчому майбутньому після виконання фінансових зобов'язань даного періоду, а наявність коштів для соєчасного виконання фінансових збов'янь свідчить about платоспроможність.

In front of the warehouse Balance is required to receive data on analitic rahunks from the synthetic synopsis - zaviryayutsya pochotkovi ta kintsevi baldi i turn for zvіtnyy period.

З метю зіставлення фінансових звітів різних періодів In Balance it is necessary to guide information on the ears on the kynets zvіtnogo period. Dany on the cob periode be transferred to the Balance Sheet from the beginning of the year, and the datas for the kynec zvіtnogo period - to transfer to the Balansi from the Head Books, to be sent to the streaming date.

Статті The balance sheet is in rolls - three in the Active Balance sheet at the Pasiv Balans (Table 6.3).

Table 6.3

Structure of Balance

| Assets | Passive |

І. Non-reversible activation |

I. Vlasny kapital |

II. Revolving activates |

II. Payback of the onset of vitrage and payments |

III. Vitrati maybutnih periods | |

III. Довгострокові збов'язання |

|

IV. Potochny zobov'yana |

|

V. Come Maybutnih Periods |

|

BALANCE |

BALANCE |

Особливістю Балансу є рівність підсумкових сум Активу та Пасиву, тобто підсумок активів Balance is guilty of dorivniuvati sumi zobov'azan 'i vlasnogo kapitalu.

Asset Balance.

Визначення, оцінка та класифікація активів

Active Balansu - an activist, a toto resource, control over the receipt of the result of past podiy, vikoristannya such a call to zbilshennya ekonomichnyh vigod u Maybutnomu.

I will manifest three forms of my manifestation: the right of the motherland, the right of korostuvannya and the right of the rasporyadzhennya (the rest is not rozpovsuzhuyutsya on the basis of basic zasobi).

Визначення активів містить поняття:

• Виникнення у результаті минулих подій - тобто господарська операція, що забезпечує control, вже відбулась (придбання, виробництво, безплатне одержання). Alle slіd zazachchiti, but nadmirno pridbani stock not viznayutsya assets; Здійснення to control підприємством випливає з rights of management of resources that control of the Maybutnya vigodi, Що очікують at використанні resources;

Maibutnya ekonomichna vigoda - tse potentsialny, scho spriyaye nadegodzhennyu, directly chi indirectly, grosovish koshtiv abo ekvivalennі na pidpriemstvo. Tse potentcial mozhe іsnuvati at the form of stock of finished products that incomplete vibrobitvtva.

Specialties in the balance of non-revolving assets

The first to create an active Balans is called tivi. "Він включає в себе:

nematerіalnі assets scho skladayutsya: іz zalishkovoї vartostі іz pervіsnoї vartostі instal lment (depreciation) of unfinished budіvnitstvo osnovnі zasobi scho skladayutsya: іz zalishkovoї vartostі іz pervіsnoї vartostі instal lment (depreciation) dovgostrokovі fіnansovі іnvestitsії, SSMSC oblіkovuyutsya s metoyu uchastі: in kapіtalі іnshih of companies INSHI fіnansovі Інвестиції довгострокова дебіторська заборгованість відстрочені податкові activating інші необоротні activating усього за розділом

The first to create an active Balance is called "Non-active". Він include in itself:

Nonterminal activites, sho warehouses: із залишкової вартості |

code 010 |

Rakhunok |

Із первісної вартості |

011 |

12 |

Acquisition (depreciation) is not valid |

012,020 |

133 |

Basic zasobi, sho warehousing: із залишкової вартості |

030 |

|

Із первісної вартості |

031 |

10.11 |

Abrasion (depreciation) |

032 |

131, 132 |

Довгострокові фінансові інвестиції, які облаіковиться з метю участі: в капіталі інших підприємств |

040 |

141 |

Інші фінансові інвестиції |

045 |

141, 142 |

Довгострокова дебіторська заборгованість |

050 |

16 |

In-kind contributions |

060 |

17th |

Non-revolving activists |

070 |

18 |

After one's wits |

1 |

080 |

A non -monetary activist is a non-monetary asset, a non-monetary asset that is not a material form, but may be wedged in the face of pi-prism, and be exaggerated by adherence to the method of vikoristan by extending a period of more than one fate (the chi of the operational cycle, which is to become a single ric) for virbitnutva trading in administrative terms, Other people.

Бухгалтерський облік нематеріальних активів lead for groups:

• the rights of korostuvannya natural resources;

• the right of the korostuvannya lane (right koristuvannya land dilyankoyu, lane);

• the right of the market for the production of promising goods (wine, know-how, variety of Roslyn);

• the right to signs for goods and services (trade marks, stamps);

• author's rights;

• Goodwill;

• Income of non-financial activists (the right of vikoristana ekonomichnyh privileyv).

Nematerіalnі assets vіdobrazhayutsya in Balansі, Yakscho іsnuє ymovіrnіst otrimati in maybutnomu ekonomіchnu Vigoda od yogo th vikoristannya otsіnka dostovіrno viznachena.

Not viznayayutsya assets:

• vitrati on the dosage;

• Organizational vitrati (reestra pіprprimstva, імісія цінних паперів);

• vitrati for perebazuvannya chi reorgganizatsiyu pidpriemstva;

• vitrati for the preparation of staff;

• Withering on advertising.

Ці витрати відображають у складі витрат періоду, де вони мали місце.

Оцінка нематеріальних активів .

1. Первісна оцінка нематеріальних активів здійснюється за собівартістю їх придбання чи чирення (ціна, for the alleged pribbano zarahuvannyam znizhok, mita, podatkіv, scho not vishshkoyvuyutsya, інші витрати incurred to inform the non-active activists to the camp, in a stink vikoristovuyutsya).

Yakscho CCB obmіn ON, then otsіnyuєmo for justice vartіstyu otrimanogo asset s urahuvannyam surcharges pid hour obmіnnoї operatsії.

2. holds vartіst nematerіalnih aktivіv - tse scrip for yakoyu asset Mauger Buti obmіnyany chi otrimany in operatsії mіzh Square, obіznanimi that zatsіkavlenimi parties.

Yaksho free of charge otrimano nonterital activi, then yogo vartist dorivnyuet rinkovіy vartosti on the date priinyattya on Balance.

Yakscho nematerіalny asset target on pіdpriєmstvі then vartіst skladaєtsya s usіh vitrat virobnitstvo on the one bringing up the camp for pridatnogo vikoristannya.

3. It is necessary to balance the balance of intangible assets, can be redistributed in the yoga property, yakzczo buli zdіysnenni dodatkovi vitrati, as a result of some ochikuyutsya zbilshennya inflow of the Maybutnye ekonomichnyh vigod on pidpriemstvo.

Amortization of non-financial assets in a systematic manner is extended to a string of croissant exploit assets, which is not legally vindicated by overhauling 10 rock, and zigdno z P (S) BO 8 "Unematerial activists" dorivnyuyut 20 rockiv.

The method of depreciation straightforward write-off.

Ліквідаційна вартість нематеріальних активів дорівнює 0.

The term of a cinnamon vicarage of intangible activities is:

• від очікуваного терміну використання активу підприємства;

• for the NTP, that is the market for goods, for services, for viroblyayutsya z dopomogoju chyogo asset;

• for legal services in yoga vicarities.

Termin can look at the flickr of rock, but it is impossible to change the nature of the region. Zgіdno із legislation, on non-material activi, vartіst yakih not zmenshuyutsya in the process of vikoristan, amortization is not nahachovuyutsya. Prior to such intangible assets, you can see the goodwill, know-how, and the trade mark. Zgіdno s P (C) BO 8 "Nematerіalnі assets" not іsnuє zhodnih obmezhen vіdnosno amortizatsії nematerіalnih aktivіv, otzhe їh mozhna amortizuvati protyagom termіnu, if the stench of yak viznayutsya assets from Balansі.

Yakscho nematerіalny asset vibuvaє then yogo vartіst viklyuchaєtsya s balance fіnansovі result viznachayutsya yak rіznitsya mіzh sumoyu clean nadhodzhen od sale on the balance sheet is the yogo vartіstyu i have vіdobrazhaєtsya zvіtі about fіnansovy result.

Розкриття інформації about non-material activites at the notes to Balance:

• The number of non-financial activities (first-time chi re-accounting);

• method of depreciation, terminology of vicarities;

• nayavnist ruhu u zvіtnomu rotsi;

• первісна (перецінена) вартість нематеріальних активів і сума Зносу (амортизація) на початок звітного року;

• suma Znosu (depreciation) at the initial (re-established) varsty ta Znos (depreciation), the result of re-assessment;

• sum of accrued depreciation;

• suma vtrat vіd zmenshenny korisnostі, vіdobrazhena y zvіtі pro fіnansovy result at the zhestіnomu perіodі;

• інші зміни вартості;

• первісна (перецінена) вартість і сума Зносу (амортизація) на кінець звітного періоду.

At the notes to the financial news, navigate this information:

• The quality of non-material activities, the lack of information about the rights of property;

• the number of non-material assets that are transferred from the outpost;

• suma ugod on pidbannya beside majbutnomu nemeterialnyh active;

• sumatum for the delivery of the packaging, included to the warehouse, vitrate zvitnogo periodu;

• First-rate, Zalishkov vartism, methods of acquiring intangible assets, otrimanyh for rahunok tsil'ovih asyngvan.

Незавершене будівництво

At the same time, show sumi investments, contributions from unfinished budivnitsvo, scho zdіysnyuyutsya for vlasnih consumption of goods, and takozh advance payments for the financing of such budivnitsvva.

Balance sheet unconfirmed budivnitztva dorivnyu sumy actually zdіysnenih vitrat, povyazanykh z Budivnitsvom ob'ekta basic zadobiv.

Not ya znakayutsya yak activa ta not included before the warehouse balansovo vartosty nezavershenogo budivnitsvva: supernormatnye vitrati, vitrati for realizatsiyu, enshi vitrati, not affected by vedennya budivelnikh robot. Wong viznayutsya at the warehouse інших витрат у звіті про фінансові результатти.

Basic zasobi.

Згідно з П (С) БО 7 "Осноні засоби" матеріальні activations, які:

• to be exaggerated by the admission for the vicarities in the vibro- nits, the postal goods, the service, for the houses for the other people, for the administrative purposes;

• To be vikoristovuvatis, yak ochikuyutsya, bіls one periodu.

The subject matter of the main bail is to be recognized as an asset, and it is the responsibility of the person who will be detained in the economical vigoday, which is charged with the activity of the vicarities, that yoga otsinka can be dostovniki.

The main asset is not an asset, it is important to have an operational control. One after another in technical character, confession, and in a way of creating the realities of the basic possessions, one can find oneself in the class.

Класифікація основних засобів:

• land lots;

• каітальні витрати на поліпшення землі;

• Budinka and sporodi;

• The machine is free;

• transport felling;

• Engineering, installation, inventory;

• robocha is productive leanness;

• bagarichnі nasadzhennya;

• The basic principles.

Takozh up to statti Balance "The basic zasobi", by the very designation, "The non-incessant active" (see 11):

• bibliotechny funds;

• non-revolutary material;

• Timchasov sporudi;

• natural resources;

• Inventory packagings;

• submit a rental;

• Other non-negotiable non-financial activites.

Згідно з П (С) БО 7 "Основные засоби" Components of property resources and basic assets:

• sumi, paid to the post-active workers, pidrjadchikam for vikonanі roboti, without taxes, scho vidshkodovuyutsya;

• mito, інші податки, що not відшкодовуться;

• insurance of delivery of basic assets;

• Vitrati for installation, installation, adjustment of basic facilities;

• Enshi vitrati on the completion of the subject of the main facilities to the robot.

Sobivartit an asset, trunked by vlaznimi forces, it is to be understood as a sum of direct sums and overheads of vitrates, which affect the asset. In tsiomu vypadku, the urgency of everyday life is not guilty of overhauling the Rink Warcraft analogue obekt.

Yakshto for pribbannya main zadol boolo taken a loan from the bank, then the vitrati for a mix of vodosotkiv nyomu budut vidneseni to vitrat обігу perіоду, if the stink of a raft.

The viscosities of the poses are included prior to the inventory of the asset in the vipadka, if vin is kvalifikovanim.

Кваліфікований The asset is an asset, a kind of obovozyakovo needs a suttivity period for an hour of preparation of yogo for vicarities for the confessions of chi realizatsii. Наприклад: будівлі, споруди, літаки, кораблі, що будують на спецзамовлення.

Basic zasobi mozut bouti otrimany shlyom obminu on podibni chi nepodibnі activita.

Подібні activator - activist, яяі мають нове functціональне призначення that подібну is fair ватість.

Podіbna fair vartість not guilty Відрізнятись більш як на 10% від fair vartostіnіshogo asset, but take part in the обмінній операції.

Yakshcot with obmіні assets the first time оцінка balansovoї varostіі одержаного to the asset дорівнює balance vartostі the transferred asset, the financial result in the so-called operation does not vysnachaetsya. Yakshto with obmіnі take the fate of the gros, then it means, ooo odinitsi, how to share, not і подібними і мають різну just wart.

Yaksho obminivayutsya nepodibnimi assets, then firstly otsinka otrymanogo active dorivnyu fair vartosty transferred asset plus a penny compensation. In this case, the result will be a financial result. Наприклад: підприємство "А" має AZS at m. Ірпені, balance vartість 2,5 million UAH, property - 2,7 million UAH. Підприємство "В" має AZS in Borodyantsy, balance weight 2,0 million UAH, validity - 2,2 million UAH. Підприємство "В" has paid підприємству "А" 0,5 млн грн готівкоюю. At tsіj operatsії obmіn yede nepodibnimi actives, bov yan miyut ryznu is fair vartism. So, підприємство "А" у своєму balanceі vіdobrazit otrimanu filling stations m. Borodyanka for sovіvartіstyu, dо дорівнюєє 2,2 million hryvnia + кошти доплати 0,5 млн грн, and takozh viznaє pributok vіd іnshoї діяльності, який дорівнює 0,2 m hryvnia. Pidpriemstvo at svoeimu balance sheet otrazhe otrimanu AZS m. Іrpінь for sovіvartіstyu, yaka дорівнюєє 2,7 million hryvnias, scho at his cherv, dorivnyuє gas station m. Borodyanka (2,2 million hryvnia) + groshni additional payments (0,5 million hryvnias) and zbіlshennya Balance and wagering of the main loans from the balance of 0,7 million UAH, and the surplus of the warehouse stock of the warehouse is 0.2 million UAH (2.7 - 2.0 - 0.5). Otzhe, fіnnіsіovy result bude v obih підприємств.

Onset vitrati - vitraty, in the wake of the rustic visions of renovations, modernizing and finishing visits to the basic facilities.

Yakshto tako vitrati from the main zabobow to bring up the Maybutny to zbilshennya ekonomichnyh vigods, then vitrati is included in the balance sheet of the asset.

In the process of the development of the basic components of economic development, in them, I have to contend with pidpriemstvo. Tse spozhivannya zmenenshy balance vartism of the main zasobiv, scho vidobrazhaetsya shahom naraahuvannya amortization.

Згідно з П (С) БО 7 "Основные засоби" амортизація - систематичний розподіл амортизованої вартості необоротних активів in the line of the line їх корсного використання.

Suma, scho amortizuetsya, - sobivartіst activu abo інша сума замінює собівартість у фінансовій звітності мінус його ліквідаційна вартість.

Ліквідаційна вартість - сума , яку передбачає підприємство обдержати в кінці a line корности експлуатації asset мінус витрати з його вибуття.

The line of the korisnoi ekspluatatsii - period to the hour, the stretch of the yak pidpriemstvo perebacha vikoristivuvati asset.

Кількість одниць продукції, яку підприємство очікує отримати від використання активу. Tsei termnіn підприємство визначає самостійно, враховучи очікуване використання, моральний Знос (амортизація), правові та аналогічні обмеження чодо використання активу.

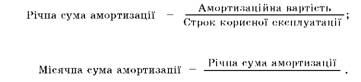

The P (C) BO 7 "Basic zasobi" has been reorganized so that the basic methods of depreciation:

• straightforward;

• The method of changing the lashkovaya varsti;

• accelerations;

• cumulative;

• The werewolf.

1. The straightforward method is vikoristovuyte, if you know the period of the year of the Vicariness of the Book.

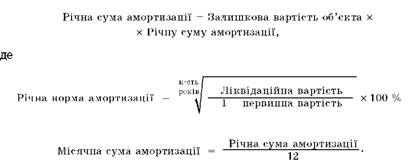

2. Зменшення залишкової вартості, де річна сума амортизації дорівнює залишковій вартості об'єкта на початок звітного року річна сума амортизації.

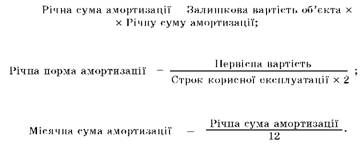

3. Priskorennya zmenshennya zalishkovo vartosty, for a certain amount of money amortization, yak dobutok zalishkovo vartosty ob'ekta on the ear of the first peri od richno normi amortizatsii.

Річна сума амортизації = Залишкова вартість об'єкта х х Річну суму амортизації;

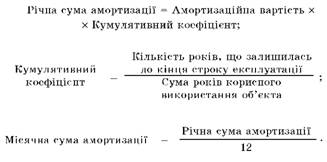

4. The cumulative method:

5. Виробнича амортизація визначається як добуток actual monthly and yearly vibronichoї rates of depreciation.

Methods of amortization mаyut svoє vіdobrazhennya in the field of the political and social aspects і perіодично переглядаються. Переоцінивши балансову вартість активу, відповідно змінити суму Зносу (амортизація), що визначається за формулою:

Наприклад: історична вартість — 100 грн, справедлива вартість — 120 грн, Знос (амортизація) — 30 грн, та Знос (амортизація) = 120 : 100 х 30 = 36; балансова вартість = 120 - 36 = 84; сума дооцінки = 84 - (100 - 30) = 14.

У разі суттєвої відмінності балансової вартості від собівартості підприємство може здійснювати переоцінку активу. У цьому випадку слід переоцінювати балансову вартість кожного об'єкта того класу основних засобів, до якого він відноситься, при цьому: Д-т 10, 11 - К-т 42 "Додатковий капітал", субрахунок 3 "Дооцінка активів".

Якщо перед дооцінкою була уцінка основного засобу, то таке збільшення визнається прибутком, якщо балансова вартість активу зменшилась у результаті переоцінки, то зменшення визнається витратами.

Склад, оцінка та відображення у Балансі оборотних активів.

Це другий розділ Балансу, який має вигляд:

| Запаси виробничі запаси |

100 |

20 |

тварини на вирощуванні і відгодівлі |

110 |

21 |

незавершене виробництво |

120 |

23 |

готова продукція |

130 |

26, 27 |

товари |

140 |

28 |

|

Векселі одержані Дебіторська заборгованість за товари, послуги, роботи: |

150 |

34 |

чиста реалізаційна вартість |

160 |

|

первісна вартість |

161 |

37, 36 |

резерв сумнівних боргів |

162 |

39 |

Дебіторська заборгованість за розрахунками: з бюджетом |

170 |

64 |

за виданими авансами |

180 |

|

з нарахованих доходів |

190 |

|

із внутрішніх розрахунків |

200 |

682-683 |

Інша поточна дебіторська заборгованість |

210 |

|

Поточні фінансові інвестиції |

220 |

35 |

Грошові кошти та їх еквіваленти в національній валюті |

230 |

30, 31, 33 |

в іноземній валюті |

240 |

312, 332 |

Інші оборотні активи |

250 |

|

Усього по розділу |

2 |

260 |

Серед основних засобів, які використовує підприємство, можуть бути власні й орендовані. Відображення в Балансі орендованих основних засобів як в орендаря, так і в орендодавця залежить від виду оренди.

У разі фінансової оренди орендований актив відображається в Балансі орендаря як актив і зобов'язання за справедливою вартістю орендованого майна на початок строку оренди або за теперішньою вартістю загальної суми мінімальних орендних платежів, якщо вона менша за його справедливу вартість. До орендованого активу застосовуються ті ж самі методи амортизації, що і до подібних власних основних засобів.

Мінімальні орендні платежі — це платежі орендаря, які виплачують протягом оренди.

Непередбачена орендна плата — нефіксована частина орендної плати, що базується на будь-якому іншому факторі (індекс цін, планова ставка %).

У примітках до балансу розкривають інформацію про основні засоби:

• оцінки, які застосовують для визначення балансової вартості кожного класу основних засобів;

• застосування методів амортизації;

• застосування терміну корисної експлуатації та норми амортизації;

• валову балансову вартість та суму накопиченого Зносу (амортизація) на початок і кінець звітного періоду;

• узгодження балансової вартості з відображенням руху основних засобів;

Якщо була переоцінка, то розкривають:

• базу, застосовану для переоцінки;

• залучення незалежного оцінювача;

• дати чинності переоцінки;

• заміни дооцінки протягом звітного періоду.

Довгострокові фінансові інвестиції

Фінансові інвестиції — активи, які утримуються підприємством з метою збільшення прибутку за рахунок відсотків, дивідендів тощо, зростання вартості капіталу або отримання інших вигод для інвестора.

Довгострокові фінансові інвестиції — це інвестиції, які не можуть бути класифіковані як поточні.

Собівартість довгострокових фінансових інвестицій (ДФІ) включає ціну придбання, комісійні винагороди, гонорари, мито, податки, що не відшкодовуються, банківські збори тощо.

Оцінка фінансових інвестицій на дату Балансу відображається за справедливою вартістю, сума збільшення чи зменшення фінансових інвестицій відображається у складі інших фінансових доходів чи витрат відповідно. Якщо не можна оцінити ДФІ за справедливою вартістю, то на дату Балансу її показують за собівартістю. Фінансові інвестиції, які підприємство утримує до їх погашення, показують в балансі за амортизаційною собівартістю фінансових інвестицій.

Різниця між собівартістю і вартістю погашення фінансових інвестицій (дисконт, премія при придбанні) амортизується інвестором протягом часу від придбання до погашення за методом ефективної ставки %.

Наприклад: 03.01.2000 р. підприємство придбало облігації номіналом 50000 грн, за 46800 грн, дисконт становить 3200 грн. Фіксована ставка % за облігаціями — 9 % річних. Дата погашення — 5 років. Виплата відсотків проводиться в кінці року.

Розрахуємо амортизацію дисконту за інвестиціями в облігаціях (табл. 6.4).

Table 6.4

Розрахунок амортизації дисконту

| date | Номінальна сума %, грн. |

Сума % по ефективній ставці, грн. |

Сума амортизації дисконту, грн. |

Амортизаційна собівартість інвестицій, грн. |

03.01.2000 |

- |

- |

- |

46800 |

31.12.2000 |

4500 |

5300 |

800 |

47600 |

31.12.01 |

4500 |

48400 |

||

31.12.02 |

4500 |

49200 |

||

31.12.03 |

4500 |

50000 |

||

31.12.04 |

4500 |

50000 |

Облік фінансових інвестицій в асоційовані і ДП відображаються згідно з п. 8, 9 П(С)БО 1 "Загальні вимоги до фінансової звітності", якщо:

а) фінансові інвестиції придбані і утримуються виключно для продажу протягом 12 місяців з дати придбання;

б) асоціація або ДП ведуть діяльність на умовах, які обмежують її здатність передавати засоби інвестору більш ніж 12 місяців, фінансові інвестиції обліковують за методом обліку участі в капіталі на останній день місяця.

Облік фінансових інвестицій проведення спільної діяльності: Кожен учасник спільної діяльності без створення юридичної особи відображає у своїх облікових реєстрах і у фінансовій звітності:

• активи, задіяні в спільній діяльності, які він контролює, чи свою долю у спільноконтрольованих активах;

• зобов'язання, які він узяв для проведення цієї діяльності;

• свою частку в будь-яких зобов'язаннях, узятих разом з іншими учасниками щодо цієї діяльності;

• доходи чи витрати, накопичені в процесі спільної діяльності. Довгострокова дебіторська заборгованість (ДДЗ) відображається в балансі, якщо вона буде погашена після 12 місяців з дати балансу.

ДДЗ визнається, якщо є ймовірність одержання підприємством економічних вигод і може бути достовірно оцінена.

Відстрочені податкові активи відображаються як сума податку на прибуток, що підлягає відшкодуванню в наступних періодах внаслідок виникнення тимчасової різниці між обліковою та податковою базами оцінки. Це буває тоді, коли податок на прибуток, визначений згідно з обліковою політикою підприємства, менший за податок на прибуток, визначений за чинним законодавством. Це виникає:

• через відмінності у визначені витрат періоду та валових витрат;

• через відмінності у визначені облікового доходу та валового доходу;

• через різні підходи до відображення суми переоцінки активів.

Наприклад, виникнення різниць (табл. 6.5).

Таблиця 6.5 Визначення типу різниці між податковим і фінансовим обліком

| Стаття | Фінансовий облік |

Податковий облік |

Тип різниць |

Витрати на ПММ для легкових автомобілів |

входять до складу операційних витрат (+) |

не включаються до валових витрат(-) |

постійна |

Витрати на благодійні чи соціальні потреби |

входять до складу операційних витрат (+) |

частково включаються |

постійна |

Витрати майбутніх періодів |

поступово визнаються у складі витрат періоду |

включаються повністю у валові витрати |

тимчасова |

|

Сума амортизації необоротних активів |

самостійно визначаються по обліковій політиці |

згідно із Законом про оподаткування прибутку підприємств |

тимчасова |

Аванси одержані |

у балансі як зобов'язання |

входять до валових доходів |

тимчасова |

Аванси надані |

у балансі як дебіторська заборгованість |

входять до валових витрат |

тимчасова |

Доходи майбутніх періодів |

у балансі як зобов'язання і поступово визнаються доходом |

валові доходи |

тимчасова |

Пасив балансу і його загальна характеристика

У першому розділі Пасиву міститься інформація про власний капітал підприємства: статутний капітал, додатковий капітал, нерозподілений прибуток тощо.

У другому розділі Пасиву відображається вартість сформованих резервів на забезпечення наступних витрат і платежів, а саме: на виплату відпусток, додаткових пенсій, гарантійних зобов'язань тощо, а також отримані цільові фінансування та інші фінансові надходження.

У третьому розділі Пасиву наводяться дані про довгострокові зобов'язання — зобов'язання, які не будуть погашені протягом операційного циклу підприємства або протягом дванадцяти місяців з дати балансу. До них належать: довгострокові кредити банків, отримані позикові кошти, заборгованість за виданими довгостроковими векселями та випущеними облігаціями тощо.

У четвертому розділі Пасиву відображається інформація про зобов'язання, які будуть погашені у звичайному ході операційного циклу підприємства або протягом 12 місяців з дати балансу. До поточних зобов'язань належать короткострокові кредити банків і позики, короткострокові векселі видані, кредиторська заборгованість з постачальниками та за іншими розрахунками тощо.

У п'ятому розділі Пасиву відображаються доходи майбутніх періодів — доходи, які отримані протягом поточного або попередніх звітних та будуть визнані в майбутніх звітних періодах.

Стаття "Відстрочені податкові активи". Податок на прибуток, що підлягає перерахуванню до бюджету, визначається, як і раніше, в податковому обліку після складання декларації про прибуток підприємства. Результат фінансової діяльності, визначений згідно із цим бухгалтерським обліком, найчастіше відрізняється від результату, розрахованого за податковим обліком за той же звітний період.

Виникають так звані різниці, які поділяються на постійні і тимчасові.

Постійні різниці виникають тоді, коли понесені підприємством затрати включаються у бухгалтерському обліку до витрат діяльності, але ніколи не можуть бути включені до валових витрат у податковому обліку.

Наочним прикладом постійних різниць служать такі затрати на утримання легкового автомобіля, як вартість паливно-мастильних матеріалів (ПММ), парковки і стоянки: у бухгалтерському обліку вони включаються до складу операційних витрат, у податковому ж ці затрати не можуть бути віднесені до складу валових витрат звітного періоду підприємства.

Тимчасові різниці виникають тоді, коли понесені підприємством затрати включаються у повному обсязі у бухгалтерському обліку — до витрат діяльності, у податковому — до валових витрат звітного періоду, але тільки таке "включення" може не збігатися за часом.

Наприклад, підприємство отримало аванс під майбутні поставки продукції. У податковому обліку вся сума отриманого авансу повинна бути включена до валового доходу звітного періоду. У бухгалтерському ж обліку дохід буде визнаватися у міру виконання зобов'язань.

Згідно з п. 19 П(С)БО 2 "Баланс" у статті "Відстрочені податкові активи" (ряд. 060) відображається сума податку на прибуток, що підлягає відшкодуванню в наступних періодах унаслідок тимчасової різниці між обліковою і податковою базою оцінки.

Відстрочений податковий актив виникає тоді, коли сума податку на прибуток, визначена за даними бухгалтерського обліку, менша від суми податку на прибуток, визначеної в податковому обліку:

Для обліку відстроченого податкового активу Планом рахунків передбачений однойменний рахунок 17 "Відстрочені податкові активи".

Розглянемо умовний числовий приклад, який показує "механізм регулювання" тимчасових різниць, що виникають. Для полегшення завдання припустимо, що постійні різниці відсутні.

Приклад 1

Сума прибутку за податковою декларацією за 2001 р. склала 7000 грн. Сума прибутку за бухгалтерським обліком від звичайної діяльності (ряд. 170 Звіту про фінансові результати) за 2001 р. — 2500 грн. Ставка податку на прибуток — 30 %.

Здійснимо відповідні розрахунки.

Сума податку на прибуток за декларацією: 7000 грн х 30 % = = 2100 грн.

Сума податку на прибуток за формою № 2 (ряд. 180): 2500 грн х 30 % = 750 грн.

Відстрочений податковий актив дорівнює: 2100 грн - 750 грн = = 1350 грн.

Здійснені операції в обліку будуть відображені таким чином (табл. 6.6).

Таблиця 6.6 Кореспонденція рахунків при нарахуванні відстроченого податкового активу

№ п/п |

Зміст операції |

Дебет |

Кредит |

Сума, грн. |

1 |

Нарахована сума податку на прибуток за податковою декларацією |

- |

- |

2100 |

2 |

Нарахована сума податку на прибуток у бухгалтерському обліку |

98 |

641 |

750 |

3 |

Відображена сума відстроченого податкового активу |

17th |

641 |

1350 |

Примітка. Сума, що підлягає сплаті до бюджету (Д-т 641 - К-т 311), відображена за К-т 641 — 2100 грн.

Стаття "Відстрочені податкові зобов'язання". Згідно з п. 48 П(С)БО 2 "Баланс" у зазначеній статті показується сума податків на прибуток, що підлягають сплаті в майбутніх періодах у результаті тимчасової різниці між обліковою і податковою базою оцінки.

Відстрочені податкові зобов'язання виникають тоді, коли сума податку на прибуток, визначена за даними бухгалтерського обліку, більша ніж сума податку на прибуток, визначена в декларації про прибуток підприємства.

Запишемо це у вигляді рівняння:

Для обліку відстроченого податкового зобов'язання Планом рахунків передбачений однойменний рахунок 54 "Відстрочені податкові зобов'язання".

Приклад 2

Візьмемо числові дані прикладу 1, але з одним, дуже істотним, коригуванням — поміняємо місцями суми прибутку за податковою декларацією і бухгалтерським обліком. Таким чином:

• сума податку на прибуток за декларацією — 750 грн;

• сума податку на прибуток за формою № 2 — 2100 грн.

В обліку відповідні операції будуть відображені так (табл. 6.7).

Звертаємо увагу на норму п. 17 П(С)БО 17 "Податок на прибуток", згідно з якою відстрочені податкові активи і відстрочені податкові зобов'язання:

• згортаються, якщо сплата податку на прибуток контролюється одним і тим же податковим органом — у Балансі підприємство заповнить один рядок: або 060, або 460;

• відображаються розгорнуто, якщо підприємство складає консолідований Баланс.

Таблиця 6.7

Кореспонденція рахунків при нарахуванні відстроченого податкового зобов'язання

| № п/п | Зміст операції |

Дебет |

Кредит |

Сума, грн. |

1 |

Нарахована сума податку на прибуток за податковою декларацією |

- |

- |

750 |

2 |

Відображена сума податку на прибуток за бухгалтерським обліком у межах суми податку на прибуток, нарахованої за податковою декларацією |

98 |

641 |

750 |

3 |

Відображена сума відстроченого податкового зобов'язання |

98 |

54 |

1 350 |

Примітка. Сума, що підлягає сплаті до бюджету (Д-т 641 - К-т 311), відображена за К-т 641 — 750 грн.

Взаємозв'язок статей Балансу

та рахунків бухгалтерського обліку

Інформація для складання Балансу — це сальдо за рахунками, як правило, на останній день звітного періоду (табл. 6.8).

Діюча форма Балансу значною мірою відповідає вимогам фінансового контролю. Вже при першому читанні вона дає змогу визначити в загальних рисах фінансовий стан підприємства, а при аналізі — встановити ряд додаткових показників, що характеризують фінансову діяльність.

Таблиця 6.8

| Назва статті | Code |

Джерела інформації (залишок по рахунку) |

1 |

2 |

3 |

АКТИВ | ||

І. Необоротні активи |

||

Нематеріальні активи: залишкова вартість |

010 |

12-133 |

первісна вартість |

011 |

12 |

знос |

012 |

(133) |

Незавершене будівництво |

020 |

15, 35, 371 |

|

Основні активи: залишкова вартість |

030 |

10-131 |

первісна вартість |

031 |

10 |

знос |

032 |

(131) |

|

Довгострокові фінансові інвестиції які обліковуються за методом участі в капіталі інших підприємств |

040 |

141 |

інші фінансові інвестиції |

045 |

142 + 143 |

Довгострокова дебіторська заборгованість |

050 |

16 |

Відстрочені податкові активи |

060 |

17th |

Інші необоротні активи |

070 |

18 + 11 - 132 |

Усього за розділом І |

080 |

|

ІІ. Оборотні активи |

||

|

Запаси: виробничі запаси |

100 |

20 + 22 + 24 + 25 |

тварини на вирощуванні і відгодівлі |

110 |

21 |

незавершене виробництво |

120 |

23 |

готова продукція |

130 |

26 + 27 |

|

Товари Векселі одержані |

140 150 |

28 34 |

|

Дебіторська заборгованість за товари, роботи, послуги чиста реалізаційна вартість |

160 |

36-38 |

Порядок заповнення Балансу (ф. № 1) на підставі даних бухгалтерських рахунків

Продовження табл. 6.8

| 1 | 2 |

3 |

первісна вартість |

161 |

36 |

резерв сумнівних боргів |

162 |

38 |

Дебіторська заборгованість за розрахунками: з бюджетом |

170 |

641 |

за виданими авансами |

180 |

371 |

з нарахованих доходів |

190 |

373 |

із внутрішніх розрахунків |

200 |

377 |

Інша поточна дебіторська заборгованість |

210 |

372 + 374 + 375 + + 376 |

Поточні фінансові інвестиції |

220 |

35 |

Грошові кошти та їх еквіваленти: в національній валюті |

240 |

301 + 311 + 313 + + 331 + 333 |

в іноземній валюті |

250 |

302 + 312 + 314 + + 332 + 334 |

Інші оборотні активи |

260 |

377 |

Усього за розділом ІІ |

270 |

|

ІІІ. Витрати майбутніх періодів |

280 |

39 |

БАЛАНС |

||

ПАСИВ | ||

І. Власний капітал |

||

Статутний капітал |

300 |

40 |

Пайовий капітал |

310 |

41 |

Додатково вкладений капітал |

320 |

421 + 422 + 423 + + 424 |

Інший додатковий капітал |

330 |

425 |

Резервний капітал |

340 |

43 |

Нерозподілений прибуток (непокриті збитки) |

350 |

441, (442) |

Неоплачений капітал |

360 |

(46) |

Вилучений капітал |

370 |

(45) |

Усього за розділом І |

380 |

|

Закінчення table. 6.8

| 1 | 2 |

3 |

II. Забезпечення наступних витрат і платежів |

||

Забезпечення виплат персоналу |

400 |

47 |

Інші забезпечення |

410 |

49 |

Цільове фінансування |

420 |

48 |

Усього за розділом II |

430 |

|

III. Довгострокові зобов'язання |

||

Довгострокові кредити банків |

440 |

50 |

Інші довгострокові фінансові зобов'язання |

450 |

51 + 52 + 53 |

Відстрочені податкові зобов'язання |

460 |

54 |

Інші довгострокові зобов'язання |

470 |

55 |

Усього за розділом III |

480 |

|

IV. Поточні зобов'язання |

||

Короткострокові кредити банків |

500 |

60 |

Поточна заборгованість за довгостроковими зобов'язаннями |

510 |

61 |

Векселі видані |

520 |

62 |

Кредиторська заборгованість за товари, роботи, послуги |

530 |

63 |

Поточні зобов'язання за розрахунками: |

||

з одержаних авансів |

540 |

681 |

з бюджетом |

550 |

641, 644 |

з позабюджетних платежів |

560 |

642 |

зі страхування |

570 |

65 |

з оплати праці |

580 |

66 |

з учасниками |

590 |

67 |

із внутрішніх розрахунків |

600 |

682 + 683 |

Інші поточні зобов'язання |

610 |

684 + 685 |

Усього за розділом IV |

620 |

|

V. Доходи майбутніх періодів |

630 |

69 |

БАЛАНС |

640 |

Comments

When commenting on, remember that the content and tone of your message can hurt the feelings of real people, show respect and tolerance to your interlocutors even if you do not share their opinion, your behavior in the conditions of freedom of expression and anonymity provided by the Internet, changes Not only virtual, but also the real world. All comments are hidden from the index, spam is controlled.