| home

|

Економіка підприємства - Макаровська Т.П.

4.2. Vitraty on the vibrobit. Ownership of products

The characteristic of the vitrate pidpriemstva.

Класифікація витрат підприємства.

Поняття собівартості продукції.

Planuvannya sobivartostі produktsii pіdpriєstva.

Calculation of products.

Znachennya і shlyachy znizhennya sobіvartostі products in the minds of the rink economy.

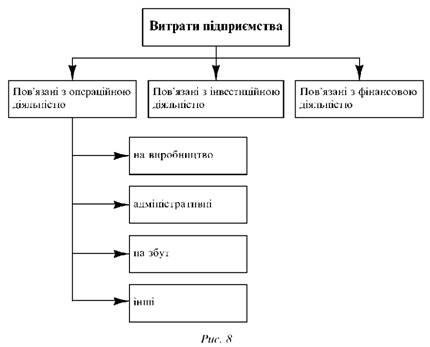

Pідприємство бу-якої форма власності під час соєї діяльності здійснює пінні затратиів, пов'язані з зпромів і розширенм відтворенням underlying those turn-overs, виробництвом і реалізацією продукції, наданням послуг, виконанням робіт, соцінанним розвитком The collation is thin.

Розрізняють витрати, пов'язані з операційною, інвестиційною та фінансовоюю діяльністю підприємства (рис.8).

Vitrati, scho zoumovlyayutsya the main type of diyalnosti pіdpriemstva (vibrobitntsvom products, nadannyam ambassador, vikonannnyam robot), abo tako, scho zabezpechuyut її zdіysnennya, nazivayutsya operatsiynimi.

Vitrati, povdjazanny z інвестиційною діяльністю, підприємство здійснює with довготерміновому депозиданні капіталу з метю отримання прибутку (каітальне будівництво, розширення та розвиток виробництва, придбання цінних паперів тощо).

Витрати, пов'язані з фінансовою діяльністю, підприємство здійснює в разі сплати відсотків за отримані від інших юридичних і фізичних осіб фінансові кошти у вигляді кредиів та позик, при первинному розміщенні на ринку цінних паперів акцій, облігацій власної емісії тощо.

Nayibilsh pitomu vagou in zagalnih vitratah pіdpriєmstva maiut operatsіynі vitrati. For funktsiyami rozrіznyayut vitrati on vibrobnitsku, upravlennya (adminstistrivnі), zbut ta іnshі.

За економічним змістом розрізняють такі операційні витрати підприємства:

- Materіalnі;

- To pay for the price;

- On social consumers;

- Depreciation;

- Інші.

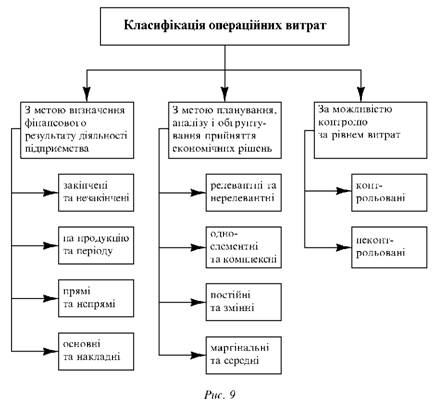

The classification of the operational costs for the different signs is shown in Fig. 9.

З метю визначення фінансового результатю діяльності підприємства операційні витрати поділяють на закінчені (спожиті) і некінчені, vitrati на продукцію і витрати періоду, прямій непрямі, основні н накладні.

In practice, not all vitrati are affected without aver- age in virbitnitz. Tom rozrіznyayut vitrati on product that vitrati periodu.

Vitrati on the product bezopenednyo povyazyannyy z vibrobitntsvom products: tse vitracheni sirovina i materialyali, zarobitna fee in naraahuvannami on nei, depreciation vibronichego obladnannya.

Vitratii period pesosredednoe not stossuyutsya vibrobitvtva i rozglyadayutsya yak vitrati periodu, yakomu їх було здійснено. Tse Vitra-

Ti on management, marketing, doslozhenzhennia rinku tochno, tobto all operatsiyni vitrati, krim vitrat on vibrobitntsu.

By the way, take a look at the products of vitrati, add to the direct and indirect.

Straight vitraty bezoprededeno pozhyazannі z vigotovlenyam pevnomu mnogo producty i mozhut bouti directly vidneseni na oditnitsu produkcii. Якщо on підприємстві виробляється one kind of product, then all vitrati on Ії vibroitnitsy є straight. Якщо ж виробляється кілька видів продукції, то окремі витрати it is impossible to directly take in the vibrobitztva yakogos one type of product. Cі vitrati nazivayutsya indirect. Napriklad, depreciation vibronichego obladnannya, енергія, пожита на технологічні цілі, тощо.

Виробничі витрати традиційно поділяють на основні н накладні.

The main vitrification is the substitution of direct vitrates for the production of virgin products. Розрізняють прямі матеріальні витрати, на оплаку праці та інші.

Until the direct material, the vitrate is applied to the vitrification of the vitrification, the steel is partially finished and the product can be directly transferred to the wine vibro. Napriklad, vartritsit stitchercheny doshchok on vygotovlenya meblev.

Straight vitrati for the payment of prac ti include a payroll robnikovyv zakobitnu, yaki bezsosednyo vigotovlyayut product. Vithrati for the payment of the pre-categorized pratsіvnikіv, yakі zabezpechuyut oboblugovuyut vibronicheskiy protsess, nalezhat up to the vibronicheskih overhead vitrates.

Інші прямі витрати - це ті, що не належать до прямих матеріальних витрат і прямих витрат на оплаку праці. Napriklad, tse amortizatsiia abo payment for the rent of special vibronicheskoe obladnannya, nahrauvannya na zabrobitnu fee robnikovіv, yakі without poseprodzhanyo vygodovlyayut produktsiyu (vidrahuvannya na sotsialnyi consumer).

With vibrochnymi overheads nazivayut vitraty, povyazyany in the process of virobnitsvva, yakі not mozut buti vidneseni directly to the pervous species virobu. Cе витрати матеріалів, на утримання, ремонт і амортизацію приміщень виробничих цехів, витрачена з технологічною метою енергія та ін.

Виробничі накладні витрати розподіляють for species виробів пропорційно вибраній розі розподілу. On the basis of vibrato basis (the number of products, the number of robots of the basic pricess, the machine-year robot, the straightforwardness of the payment, the straightforward, the basic vitrati, the basic vitrati), calculate the wage beton the overheads of the vitrates - the total sum of the overhead vitrates (HB) Їх розподілу:

De NV - zagalna suma overhead vitrate, gr. Od ;; B pokaznik, seizure for the base (pcs, year, car-year, group od.).

Звідси сумарні накладні витрати, що виідносяться до певное вид продукції, viznachayut as follows:

De Bprod - taking for the base a showboy, scho nalezhit up to the psevnom form of production.

In the method of planning, analizu and ogrunnuvannya priinyattya ekonomichnikh rishren operatsіynі vitrati podilyayut na relevantnі t nerele-vantnі; One-part complex; Postійні й змінні; Маргінальні й середні.

Prior to the relevant ones, it is necessary to apply vitrati, which can be exchanged in vain for the reception of the singers, until irrelevant - vitrati, and do not lie in the reception of that chi-nishego rishennya.

Odnolementnі (abo prosti) vitraty mait ёдиний економічний зміст і є by the first. Napriklad, tse vitrati sirovini і materіalіv, zabobitnaya fee, amortization of vidrahuvannya tochno.

Integrated vitrati riznoridny behind the warehouse and hunt for a single-cell vitrite. Napriklad, tse vitrati for utriannya і експлуатацію устаткування, що містять кілька елементів vitrat, zokrema tse vitrati sirovini і матеріалів, заробітна плата працівників, які обслуговуть устаткавання, відрахування на соціальні заходи тощо. Until the complex nalezhat takozh vitraty zagalnoviborichnichi, zagalnospodarsky, on usunnenna marriage tochno.

Postinymi vvazhayut vitrati, scho do not lie in the vigil of vigotovlenoї produktsії, and zminoyutsya Lisha in an hour. Napriklad, vitrati for a rent for an admission to the zrostatmyut not zoblinshennyam vyrobnitsva voucher, and zі zіlіlshennyam terminu orendi.

Змінними nazivayut vitrati, scho zmіniyutsya zі zmіnoyu obyаgu vibrobnitsva produkії (nadannya umleg, vikonannya robit).

With a null reference, virbitnitsva zmіnnі vitrati підприємства на виробництво продукції дорівнютьть zero. Вони зростають із збільшенням обсягів виробництва.

Postinei vitrati є with be-yakomu vyrobnitva products.

Співвідношення постійних і змінних витрат називають текстутурою витрат підприємства.

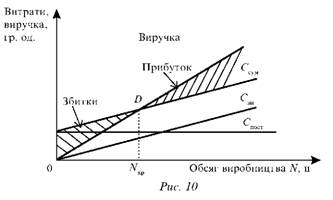

Zalezhnnost sumarnih vitrat і virichki pіdpriєmstva vіd the vіrobnіtva іlustruє fig. 10.

At zatcі peretinu linii virchki i sumnarnikh vitrate (D) vitrati pіdpriєmstva zbіgayutsya otrimanoyu virchkoju. Oblig vibrobnitsva, scho vidpovidaye tsіy tochtsi, nazivayatsya bezbitkovym, abo critically (NCR). Якщо підприємство реалізовуватиме продукцію в обсязі, меншому за кричний обсяг виробництва, воно зазнає збитків, оскільки витрати перевищуватимуть виручку. Yaksho osnag realizatsii production perevischuvatime critical vibrobnitsva vseobnitsvva, pidpriemstvo otrimuvatime pributok, oskilki virchka perevischuvatime vitrati.

Analitically, the zero-hearted (critical) vibrobitvtva vschislyuetsya the formula

De Spost - postigne vitrati, gr. Od ;; N - vibrobitvtva's oath in natural odinnits; Ц - продажна ціна одиниці продукції, гр. Od ;; Сз1 - змінні витрати на одницю продукції.

Marginalny nazivayut vitrati pіdpriєmstva na vyrobnitvo odnієї dodatkovoї odnitsy produktsii. Seredni vitrati viznachayut, skilki in serednomu vitrat pripadaє vigotovlennya odnієї produktsii.

For mozhlivistyu control of the river, the control is controlled by the non-control of the vitrati.

Prior to the control it is possible to apply vitrati, yakі kerіvnitsvto pіdpriєmstva mozhe bezsedredn'no kontrolivati abo na yakі mo mozhe sutєєvo vlivati: stiньin korisnogo vikoristanna materіalіv, robochogo chasu ta іn.

Until the control of non-control vithrati, yakі pіdpriemstvo can not be controlled by any sutetevo on them vlivati. Napriklad, tse vitrati, sprinkineni dіyu ruhu rinkovih tsin on sirovinu, tariffs for energy tescho.

Naybіlshu pitomu vagu sredi vitrat pіdpriєmstva мають операційні витрати, тобто по'язані з basic діяльністю підприємства і операціями, що її забезпечимть. Ці витрати формують собівартість продукції, яку виготовляє підприємство. Отже, собівартість продукції - це вираження у грошовій формаі потосних витрат підприємства на підготовку виробництва продукції, її виготовлення і збут. For zabezpechennya bezbitkovoї vibrochnicho-gardarskoi dіyalnіі підприємства ці витрати повинні відшкодовуватись за рахунок виручки vіd sale виготовленої продукції (наданих послуг, виконаних робіт).

Соівартість продукції відображує рівень витрат підприємства на її виробництво і Complexly characterizes the effectiveness of its resources, the organization and technology of the vibro-phyto process, рівень продуктивності праці тощо.

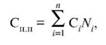

Розрізняють собівартість продукції індивідуальну і галузеву. Індивідуальна собівартість продукції characterized the vitrati of a specific product for a vibro-business and real-world production. Zastosovuyot її with planunovі th otsіnyvannі dіyalnіі concrete pіdpriєstva. Галузева собівартість відбиієє сердньогалузіві витрати на виробництво і реалізацію продукції, тобто

Де і - кількість підприємств галузі, і = 1, m; Si- імівартість odnitsі of the pivnom sight of the virobu on і-mu підприємстві, gr. Od ;; Ni - the vigilance of the prepared products in a peevish manner on the i-mu pidpriemstv.

З метю здійснення економічного аналізу рівня vitrat підприємства розрізняють собівартість продукції нормативну, плану, фактичну і кошторину.

It is normative to create products for the production of vitrifs for vibrobitry and real products, yaq viznachayut for dyuchimi norms vitrate resources.

Planovu sovіvartіst viznachayut before the crook of the planned periodu for progressive standards, the vitrat of resources and dyuchih tsin on the resource at the time of the warehouse plan. Naichastishe її приймають нижкою від нормативної собівартості або такою, що дорівнює їй.

The actual inventory of goods is actually deprecated on the vibrobitry and real estate products for the provision of an accounting area. Vona mozhe bouti nizhchoyu vid planovoy sobivartost opo perevischuvati її.

Кошторисна собівартість відбиієє витрати підприємства на виріб або ubovlennya, yakі vikonuyutsya in the odnichnomu (іndivіdualnomu) viroknitvvі abo in a single order.

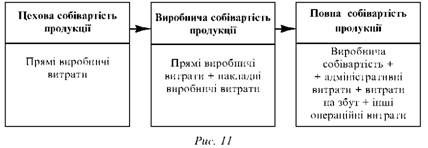

Залежно від послідовності вивант на виробництво і збут продукції розрізняють імівартість цеції цехову, виробничу та повну. Formulation of products and products. eleven.

Цехова собівартість продукції вклює всі пряіі поточні витрати, пов'язані з виробництвом продукції в межах підприємства (сировина, заробітна fee of main contracts, nerahuvannya na zabobitnu fee main pratsіvnikіv, depreciation of the factory).

Виробнича собівартість продукції охоплює витрати на виробництво продукції в межах підприємства, тобто як прямі, и і накладні виробничі витрати (vitrati on energy, socializing in technological values, on utriancy and exploitation of the environment, depreciation of the virgin body).

Povna sovіvartіst productions підприємства - tse sukupnіst vitrat, shоo become vіrobnichu соівартість, і позавиробничих витрат підприємства (адміністративних, on збут та інших).

Necessarily zauvazhiti, but not all vitrati pіdpriєmstva enter at the production site. Through a personal visit, you can get away with vitrati, you can easily enter into all the factors of the vibrobitvita: the object of that pozits, the natural resources, the robochoi. The purpose of vitrati, related to such aspects of disinfection:

- To the market and to the consumers of products;

- Preparation and development of a new product;

- Vibrochnitsvom products (vitrati sirovini і materіalіv, energy, amortization of the basic funds and intangible assets, payment for the personnel in the narrowness of the nurse);

- Service and management of the vibro process;

- Zbutom produktsii (vitrati on pakuvannya, transportuvannya, advertising, komіsіynі vitrati tushcho);

- Rozvidkoy, vikoristannyam і zhironoyu natural resources (vitrati on geologozrozvduvalnyi roboti, payment for vichoristan of water and lisovyh resources, vitrati for reclamation of lands, hunting for water, water basins);

• recruitment and training of personnel; Flowing razionalizatsiyu virobnitskva ta vospokosalennya technologii, organizatsii vibrobitvtva, pratsi, pidvistchennia kak obyatії, krіm kapitalnykh vitrat. Існує three ways of planning a product of products. The first way is to base on the vicarities of the vibrobitvita, which is stored on the basis of the elements of vitration (material vitrati, payment for prac, vidrahuvannya for social consumption, depreciation of the basic funds, and vitrati).

Other methods of calculating the personal products of products (SP n) perebacha viznachennya alternately obvchisoobnyi obnaravisty okremih virobiv:

Де Сі - собівартість продукції і-го вид продукції, гр. Od ;; Ni - the omnibus of the preparedness of the species, natures. Od ;; І - a type of product, підприємства, і = 1, т.

The third method of calculating the product inventory of products is based on a greedy, pofaktorny method, for the sake of what is to be done, the product of products is lost on unhealthy factors, and without money on the basis of goods. Згідно з цим метод собівартість продукції підприємства визначається так:

De SppBaz-soviwarti (rozraunkova) of the planned vypusku vipusku proizvodstva v rivnem vitrate base (past) period, gr. Od ;; ASj - zmіna sobіvartostі at the planned perіodі під впливом j-th factor, gr. Od ;; J - the factor, in the pliviva on the form of the product of products, j = 1,

Prior to factoring, vplyl yakih on syivіvartіst proizvodstva can viznachiti zazdalegd, nalezhat organizatsionno-tehnichnі zahody pidpriemstva, zmіna structur i vіnchy vіrobnіtva produkcії.

Зміну собівартості під впливом оргаізаційно-технічних факторів (yak підвищення технічного рівня виробництва, vyskosonalennya organizatsії vibrobnitsva, праці, управління) calculate for the planned vyrobnitstva productions yak rіznitsu vitrat on odіmnitsu products to і після впровадження заходів:

De С1, С2 - vitrati on oditnitsu productions up to після впровадження заходів; N2 - the omnibus of viribnitskva proizvodstva pislya vprovazdzhennya zahodіv at the planned period, natures. Od.

Vplyv zmіni vyrobnogo vyrobnitvva on sobіvartіst produktsії it is counted as follows:

De ASUP - zmіna umovno-postійних витрат у плановому періоді, гр. Od ;;

Soup.bas - absolute suma of post-soviet post-mortem vitrases at base period, gr. Od ;;

АСуп% - зміна мовно-постійних витрат у плановому періоді,%;

And Q% - zmina vibrobitvtva vibroitelstva at the planned periodi,%.

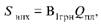

Ownership of real-estate products yak pokazonnik zastosovuyot for viznachennya fіnansovogo result of the operation of operations dіyalnіі підприємства і визначають yak vіrobniku ії korogyvunnya na zmіn zalіnіv nerealіzovanoi produkcii:

Де Ср.п - собівартість реалізованої в звітному періоді продукції підприємства, гр. Od ;;

Сзв.п - виробнича собівартість виготовленої підприємством продукції у звітному періоді, гр. Od ;;

Сгпп, Сгпк - виробнича собівартість залишків Ready Made Products на складі підприємства відповідно на початок і кінець звітного періоду, гр. Od.

The process of calculating the individual products of production is called calculating the product's output. Він perebacha vstanovlennya ob'ekta kalkulyatsії, vibyr calculator oditnits, viznachennya kalkulyatsіynih articles vitrat.

The subject of calculating is to name the product of a robot (obedient), a number of such calculations. Before the accrual of calculating on a loan, it is essential to adhere to the basic products, services and robots, are recognized for intercourse yak for the interstices, and for all purposes.

For dermal ob'ekta calculating vibirajut kalkulyatsіynu oditnitsu, tobto oditnitsu yogo kilkisnogo vimiryuvannya (Masa, plazas, ob'єm, kilkist in pieces tochno). With calculating vitrati pidpriemstva grupuyut for calculating stati. Statti calculating the form of vitrate, yakі rіznyatsya functііonalnuyu rolju v vibrohnichomu protsessi mičs viknennnya. Перелік articles калькуляції витрат може бути різний, що змовлюється specialties галузі, до якої належить підприємство. Загалом калькуляція витрат має такий вигляд:

- Сировина і матеріали.

- Енергія, пожита на технологічні цілі.

- Zabobitna board vibropnicheskih robnikovіv (basic and dodatkov).

- Відрахування на соціальні потребитель.

- Utrimannya takspluatatsya machines and tiring.

- Загальновиробничі vitrati.

- Загальногосподарські витрати.

- Підготовка і освоєння виробництва.

- Позавиробничі витрати. Відмінність статей калькуляції від аналогічних елементів витрат

кошторису виробництва полягає в тому, що у статтях калькуляції враховуються тільки витрати на одиницю певного виду продукції, а в кошторисі — усі витрати підприємства, пов'язані з його основною діяльністю за певний період.

Розрізняють такі методи калькулювання :

- нормативний — передбачає встановлення витрат на одиницю продукції згідно з діючими нормами;

- параметричний — базується на визначенні витрат на проектний виріб виходячи із залежності їх рівня від зміни техніко-економіч-них параметрів виробу;

• розрахунково-аналітичний — розподіл прямих витрат на виробництво одиниці продукції за діючими нормами, а непрямих — пропорційно заробітній платі основних робітників. Витрати сировини (матеріалів) на одиницю продукції визначають за формулою

де т — кількість видів сировини (матеріалів), які використовують для виробництва одиниці продукції; Нмі — норма витрат і-го виду сировини (матеріалів) на виробництво одиниці продукції, натур. од.;

Цмі — ціна придбання і-го виду сировини (матеріалів), гр. од.; Нвідх — витрати і-го виду сировини (матеріалів), що згідно з технологією виробництва йде у відходи, натур. од.; Цвідх — ціна можливої реалізації відходів і-го виду сировини (матеріалів).

Витрати енергії на одиницю продукції обчислюють за нормами витрат і діючими тарифами на енергію:

де т — кількість видів енергії, які використовують для виробництва одиниці продукції; Нені — норми витрат і-го виду енергії на виробництво одиниці продукції, натур. од.; Цені — ціна (тариф) на використання і-го виду енергії, гр. Od.

Витрати на оплату праці робітників включають основну і додаткову заробітну плату виробничих робітників, які безпосередньо виготовляють основну продукцію підприємства. Основну заробітну плату обчислюють за нормами витрат часу на виконання технологічних операцій і тарифними ставками або за відрядними розцінками на виконання операцій, виготовлення деталей, вузлів, одиниці продукції. До витрат на основну заробітну плату включаються доплати і надбавки робітникам за кваліфікацію, роботу в понадурочний час, перевиконання плану тощо. Додаткову заробітну плату сплачують за невідпрацьований час (оплата відпусток, часу виконання державних обов'язків тощо).

До відрахувань на соціальні заходи включають обов'язкові нарахування на заробітну плату основних робітників: до державного фонду соціального страхування, державного пенсійного фонду, фонду страхування на випадок безробіття та ін. Ці нарахування визначають у процентах до суми основної і додаткової заробітної плати основних робітників.

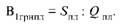

Витрати на утримання та експлуатацію машин і устаткування є комплексними, оскільки охоплюють витрати на енергію, пальне, стиснуте повітря, що безпосередньо необхідні для експлуатації обладнання, амортизаційні відрахування за машинами і устаткуванням, оплату праці та відрахування на соціальні потреби робітників, які обслуговують машини, на ремонт устаткування тощо. Оскільки такі витрати неможливо обчислити безпосередньо на одиницю продукції, тобто вони є накладними виробничими витратами, їх розподіляють за вибраною базою розподілу. Найчастіше за таку базу беруть основну заробітну плату виробничих робітників. Витрати на утримання та експлуатацію машин і устаткування, що припадають на одиницю продукції, обчислюють так:

де Сум1, Сзп1 — витрати відповідно на утримання та експлуатацію машин і устаткування й заробітну плату, що припадають на одиницю виготовленої підприємством продукції, гр. од.; Сум, Сзп — сумарні витрати підприємства відповідно на утримання та експлуатацію машин і устаткування й заробітну плату основним робітникам, гр. Od.

Загальновиробничі витрати так само комплексні. Вони охоплюють витрати на такі потреби, як управління, виробниче та господарське обслуговування в межах виробництва, а також витрати на заробітну плату з відрахуванням на соціальні заходи працівників управління цеху, спеціалістів, обслуговуючого персоналу, охорону праці, амортизацію будівель і споруд виробничого призначення тощо.

До комплексних належать також загальногосподарські витрати. Вони містять витрати на управління підприємством загалом, а також витрати на заробітну плату з відрахуваннями на соціальні заходи адміністративно-управлінського персоналу, послуги зв'язку, утримання будівлі адміністративного корпусу, амортизаційні відрахування за основними фондами загальногосподарського призначення, послуги юридичних і аудиторських фірм, страхування майна, дослідження, випробування, винахідництво тощо.

Загальновиробничі та загальногосподарські витрати є накладними витратами підприємства і розподіляються на одиницю продукції аналогічно витратам на утримання машин і устаткування.

Зниження витрат виробництва та собівартості продукції є однією з основних умов збільшення прибутку підприємства, підвищення рентабельності та ефективності його діяльності.

До основних джерел зниження собівартості продукції підприємства належать скорочення:

- витрат уречевленої праці, що досягається за рахунок поліпшення використання засобів та предметів праці;

- затрат живої праці, які можна скоротити за рахунок підвищення продуктивності праці;

- адміністративно-управлінських витрат, зниження яких досягається шляхом розумної економії.

Зниження собівартості продукції підприємства досягається скороченням витрат, які мають найбільшу питому вагу в її структурі, зокрема, під впливом таких факторів, як підвищення технічного рівня виробництва, удосконалення організації виробництва і праці, зміни структури та обсягу продукції, галузевих та інших чинників.

Підвищення технічного рівня виробництва сприяє економії витрат за рахунок:

• зниження норм витрат матеріалів. У цьому разі економію розраховують за формулою

де Н0, Н1 — норма витрат матеріалів відповідно до і після здійснення заходу, натур. од.; Ц1 — ціна одиниці матеріального ресурсу, грн.; N1 — обсяг випуску продукції після здійснення заходу, натур. од.;

• підвищення продуктивності праці, тобто зниження трудомісткості праці. У цьому разі економію обчислюють так:

де t0, t1 — трудомісткість одиниці продукції відповідно до і після здійснення заходу, нормо-год; С0, С1 — середньогодинна ставка працівників відповідно до і після здійснення заходу, грн.; %дзп — середній відсоток додаткової заробітної плати для певної категорії працівників; %в.с.з — встановлений законодавством відсоток відрахувань на соціальні заходи.

Удосконалення організації виробництва і праці на підприємстві сприяє економії витрат за рахунок поглиблення спеціалізації й розширення кооперування, яку визначають так:

де S — собівартість одиниці виробів, виробництво яких планується на спеціалізованих підприємствах, грн.; Цопт — оптова ціна за виріб, виготовлений на спеціалізованому підприємстві, грн.; Т — транспортно-заготівельні витрати на одиницю виробу, грн.; Nk — кількість виробів, що буде отримано при кооперації зі спеціалізованих підприємств з моменту здійснення спеціалізації до кінця року, натур. Od.

Зміна структури і обсягу продукції сприяє відносному зниженню умовно-постійних витрат підприємства. У цьому разі економію обчислюють за формулою

де АQ — приріст обсягу випуску продукції у плановому році, %; Пуп — сумарні (повні) умовно-постійні витрати в базовому році, грн.

Загальний вплив зазначених факторів на собівартість продукції визначають так:

де і — фактор впливу на собівартість продукції.

Зниження собівартості продукції за факторами розраховують у такій послідовності.

1. Визначають витрати на 1 грн товарної продукції в базовому році:

де Ббаз — собівартість продукції в базовому році, грн.; Обаз — обсяг випуску товарної продукції у базовому році, грн.

2. Обчислюють собівартість товарної продукції у плановому році на рівні витрат базового року:

де 0пл — обсяг випуску товарної продукції підприємства у плановому році, грн.

- Розраховують економію затрат з урахуванням техніко-економічних факторів методом прямого розрахунку.

- Обчислюють планову собівартість продукції:

5. Визначають витрати на 1 грн товарної продукції у плановому році:

6. Розраховують зниження витрат на 1 грн у плановому році порівняно з базовим:

Розрахувати зниження собівартості продукції за факторами можна не тільки методом прямого розрахунку, а й індексним методом. Цей метод ураховує вплив факторів на собівартість за укрупненим способом.

Зменшення собівартості продукції за рахунок зміни норм витрат матеріалів і зміни цін на них обчислюють так:

де Ін м, Іц — індекси зміни відповідно норм витрат матеріалів на один

виріб і ціни на одиницю матеріального ресурсу;

амв — питома вага матеріальних витрат у собівартості продукції, %.

Зменшення собівартості продукції за рахунок підвищення продуктивності праці обчислюють за формулою

де Ізп, Іпп — індекс підвищення відповідно середньої заробітної плати та продуктивності праці;

азп — питома вага заробітної плати в собівартості продукції, %.

Зменшення собівартості продукції за рахунок зміни умовно-постійних витрат розраховують так:

де Іуп, Ід — індекс підвищення відповідно умовно-постійних витрат і обсягу випуску продукції;

аупв — питома вага умовно-постійних витрат у собівартості продукції, %.

Comments

When commenting on, remember that the content and tone of your message can hurt the feelings of real people, show respect and tolerance to your interlocutors even if you do not share their opinion, your behavior in the conditions of freedom of expression and anonymity provided by the Internet, changes Not only virtual, but also the real world. All comments are hidden from the index, spam is controlled.