| home

|

Економіка підприємства - Макаровська Т.П.

4.4. Фінансово-економічні результати і ефективність діяльності підприємства

Formuvaniya income pidpriemstva.

Pributok pidpriemstva і yogo formavannya v umovah rinkovikh vіdnosin.

Profitability of production and vibrobit.

Otsnika fіnansovo-ekonomіchnogo stanu підприємства.

Dohіd є the main dzherlo pokrtya zdіysnenih pіdpriєmstvom vitrat і formvaniya pributku, one of the basic osozniknikov, scho vidbivayuyut fіnansovyi stіn підприємства.

Підприємство отримує дохід при здійсненні не тільки операційної, а й фінансово-інвестиційної діяльності. At цьому формування an income від cutaneous form діяльності має певні особливості.

Дохід підприємства від операційної діяльності складається з доход від yоogo basic діяльності та інших операційних доходів.

The basic dіyalnіst pіdpriєmstva pov'yazana s virobnitstvom that zbutom produktsії (nadannyam poslug, vikonannyam robіt) i blame zabezpechuvati otrimannya dohodіv, dostatnіh for vіdshkoduvannya vitrat virobnitstva th obіgu and takozh otrimannya Pevnyi pributku.

Дохід підприємства від операційної діяльності viznachaetsya dvaa methods: kasovim i naraakhvan.

With the kasovym method of income, aborigine virus, pidpriemstva vvazhayutsya groshovi koshti, sho nadiyoshli vіd komplatіv in the long pivot periodu na rozraunkovy rahunok abo in kasu pіdpriemstva for actually vidvantazhenu product (nadanі sobigi, vikonanі roboti).

With the method of naryahvan income, abo virus, pidpriyatstva for perivny periyod є vartіst vіdvantazhenoї v tsei perіod buktsyam produktsii (nadanykh oglug, vikonaniyah robit) is irresponsible for that, chi paid for by von purchases by the long period.

In Ukraine, for viznachennya viral pidpriemstva zastosovyutsya method narauhvan.

Dohіd, abo virus, pіdpriєmstva vіd realizatsії produktsії іn інших нових імівівів зіміть від кількості, assortment that anchorі realіznovії produktsії, рівня реалізаційних цін і розрахункової дисципліни.

Крім доду від реалізації продукції (товарів, робіт, послуг) підприємство в результаті операційної діяльності отримує й інші операційні доходи. Up to them to lie otrimana vіd orendarіv орендна a payment for тимчасово надане їм at корстування майно; Дооцінка запасів матеріальних цінностей на складі підприємства; Дохід від підвищення курсу валюти, яку має підприємство на банківських рахунках (yakshоo of the currency operations for the purchase of basic dіілності підприємства, наприклад иіпорт сировини), тощо.

In the other ways to formulate, go to the financial and investment decision-making. Їх поділяють на дві групи: доходи від участі в капіталі та інші фінансові доходи.

Before dohodіv od uchastі in kapіtalі nalezhit Prybutok, otrimany pіdpriєmstvom od zdіysnenih him іnvestitsіy in asotsіyovanі, dochіrnі abo spіlnі pіdpriєmstva, Obl_k yakih zdіysnyuєtsya method for uchastі in kapіtalі. Zgіdno s CIM method otrimany such pіdpriєmstvami clean Prybutok not rozpodіlyaєtsya mіzh pіdpriєmstvami іnvestora-mi and proportsіyno to їh chastok in kapіtalі Tsikh zbіlshuє of companies carrying vartіst їhnіh іnvestitsіy.

Дохід від участі в капіталі визначається як добуток clean прибутку, отриманого асоційованим, дочірнім або спільним підприємством, on the parcel of the statutory capital of property-investor:

Duch.k = aP

De a - a part of investment appetitement-investor at the statutory capitalization of an asso-ciation (subsidiary, spinal) pidpriemstva (in viglyadі ten-decker); P - a surplus.

Yakscho asotsіyovane (dochіrnє, spіlne) pіdpriєmstvo arrogant zbitkіv, stink proportsіyno rozpodіlyayutsya mіzh іnvestorami i in tsomu razі zdіysnenі them іnvestitsії Takeo pіdpriєmstvo zmenshatsya on the bag, for neobhіdnu pokrittya Tsikh zbitkіv. At tsymu pidpriemstvo-інвес-тор зазнає втрат від участі в капіталі.

Yaksho zhinvestitsії pіdpriєmstva do not transfer 25% of the yoga zagalnogo otnagu to the statutes of capitalist organizations, then return to such investments to come to the end of your financial earnings. Before іnshih fіnansovih dohodіv nalezhat takozh otrimanі divіdendi, vіdsotki, revenues od fіnansovoї Orenda (nadanih in Mainova ob'єktіv Orenda s right їh orendatorami redemption rights) that INSHI income otrimanі od fіnansovih іnvestitsіy (krіm dohodіv, otrimanih method for uchastі in kapіtalі).

Крім доход від операційної та фінансово-інвестиційної діяльності підприємство може отримувати й інші доходи. Before them, you can lie down:

- Від реалізації неборотних активів і цілісних майнових комплексів, фінансових інвестицій;

- Від підвищення курсу валюти, яку має підприємство на банківських рахунках (якщо валюні операції не пов'язані з основною діяльністю підприємства);

- Від безплатно отриманих матеріальних і нематеріальних цінностей;

- Від дооцінки balance-sheet varosty basic fundів.

In the minds of the Rinkoviks, the importance of the meaning of the pri-priutstvo pratsyuvati pributkovo is important. Same Prybutok staє mainly chinnikom, yaky vplivaє on mozhlivіst zabezpechennya fіnansuvannya bagatoh program pіdpriєmstva, pov'yazanih s rozshirennyam bearing-down, pіdvischennyam of Quality produktsії, zmіtsnennyam konkurentnoї pozitsії, vihodom on novі markets Agricultural Art toscho.

In the minds of the day in Ukraine, in two countries of the regions, the financial resources of the results (accounting and filing) must be collected two times before the receipt of the receipt.

Zgіdno z natsionalnymi standards of the accounting region pributok pіdpriєmstva formejatsja fіnansovimi results yogo operatsіyno ta fіnansovo-іnvestitsіynoї діяльності.

Під операційною діяльністю підприємства розуміється главная yogo діяльність (виробництво або реалізація продукції, товарів, надання послуг, виконання робіт), yaka є the head method of yogo, and so do all kinds of things, do not lie down until the financial and economic development.

Prior to finance, there is a need for disincentive service, that is, the acquisition of property in the form of a warehouse for a person who owns a property and who has been deprived of property by the capital of the enterprise, the disbursement of corporate loans, the registration of loans, the repayment of public assets, the repayment of loans to individuals, and the repayment of loans.

Інвестиційна діяльність підприємства perebacha придбання та sales of non-current active assets, а таккож фінансових інвестицій.

Order viznachennya fіnansovogo to the result від звичайної діяльності підприємства filed in вигляді рис. 12. Він warehousing from two stages: on the first calculate the surplus (zbitki) for the operational disposition, on the other - for the finance and investment.

Viznachennya fіnansovogo result vіd operatіynoї діяльності підприємства peredachaє takі kroki: calculating the net income (virchka) vіd realizatsії produktsії (productі, робіт, послуг); Rosaryunok gross surplus; Viznachenny pributku (zbitkiv) vіd operitsіynoї діяльності.

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) Notification Request for clarification -

Tse zagalnii dohіd pіdpriєmstva vіd realizatsії produktії (goods, products, services), tobto in uryahuvannyam include sums of indirect taxes (excise duty, payment for dodanu vartіst) and without the burden of nadanyh znizhok, vartosty poverneny purchase goods. Tse dohіd zmenshuetsya na pevnі podatki, zbori i virahuvannya. Розглянемо основні з них.

The payment for dodan vartit - tse-suma podatku on dodanu vartit, scho enter before the income (virchka) vіd realizatsii production (goods, services).

The excise zbir is a sum of soums, it is vrachovana in income (virchtsi) vіd realizatsii pіdaktsiznoy produktsії (goods, robot, and services).

І nші вирахування з доход - це цема наданих знижок, ватість реалізованих, але повернених закупнями товарів та інші sumi, що підлягають вирахуванню з доходу від реалізації.

Zmenshennya income pidpriemstva on sumy zamischeny podatkіv, zborіv i virahuvan dye zmogu otrimati clean up dohіd (virchka) vіd realizatsії produktsії (productiv, robot, obedg ) підприємства.

For viznachennya gross pributku (zbitkiv) pidppriemstva neobhidno vid net vozdatyu vіdnati sobivartіst realizovanoї produktsii, sho formyatsya z operitsіnih vitrat, bezoposednyo povyazanykh z vibrobitntsvom tsієї produkcii.

Until the gross influx (zbitku) dodayutsya інші отримані підприємством операційні доходи . Prior to them, you must come to the real estate currency, the other active assets (krim finance investments), go to the leased land for leasing.

For the calculation of the financial result of the disproportion of payments, the surplus should be replaced by vitrati adminis- trative, on zbut ta nisi.

Д о адміністративних відносять загальногосподарські витрати , пов'язані з управлінням та обслуговуванням підприємства. Tse vitrati on utriannya adminisationally-management personnel, the main zasobliv zagalnogospodarskogo gritsennya (Orendnyi payment, podatki, amortization, insurance, repair), komunalnyi sobigi, ogronu tescho, zv'yazok ta ninshi vitrati zagalnogospodarskoho gratitude.

Vitraty on zbut - tse vitrati, for the production of goods: on packaging materials and repair of the tariff; Payment for the commercial use of salesmen, trading agents, pricessors for admission and storage, water for tots; Advertising і дослідження ринку; Інші, пов'язані зі збутом (відрядження, транспорттування продукції підприємства закупцям, страхування доставки тощо).

Інші операиійні витрати охоплюють собівартість реалізованих виробничих запасів; Sumnіvnі (beznadііnі) borgs дебіторів (боржників) підприємства; Втрати від знецінення запасів; Інші витрати, що виникають під час операційної діяльності підприємства, крім тих, що въть у собівартість реалізованої продукції (товарів, робіт, послуг).

Різниця між валовим прибутком (збитком) и взначеними витратами to become a financial result of the operational disposition of the application . Він коргуєється на суму доходів (збільшується) і vitrat (zmenshuyatsya), povyazyanyh z інвестиційною та та фінансовою діяльністю підприємства.

Д охід від участі в капіталі - це дохід, отриманий підприємством від здісннххів інвестицій в асоційовані, дочірні або спільні підприємства, облік yіkі здіснюється in the participatory method in the capital.

Up to the last financial returns, lie back with the help of the divвіdіndi and інші доходи від здійснених фінансових операцій.

Іншими називають доходи від реалізації фінансових інвестицій, необоротних активів і майнових комплексів та інші доходи, не пов'язані з операційною діяльністю підприємства.

Prior to the finance, lay the vitrati on the mix of solutions, and the vitrati of the pidpriemstva, pozhyazhі із залученням позикового капіталу.

Expend to the extent of the participation in the capital in the form of the encumbrance of the liability, the use of the services in the community, the subsidies for the use of property, the scope of the loans, the method of participation in the capital.

І nші витрати підприємства include the aggregate of realizing financial investments, the balance of non-revolving assets, the main complex; Vtrati vіd znizhennya rate of currency, yaku підприємство має на банівських рахунках (і яку не використовує в операційній діяльності); Втрати від уцінки фінансових інвестицій і non-revolutary assets; Інші витрати, що виникають under normal functііунунні підприємства, але не пов'язані з операційною діяльністю підприємства.

Otzhe, otrimuemo fіnansovіy result (прибуток або збитки) від звичайної діяльності підприємства, що підлягає оподаткуванню .

Yakshto pіdpriєmstvo otrimalo pributok, then він підлягає оподаткуванню. The rate of the cash flow for the stay by the camp for 1 pt. Became 30%. Різниця між отриманим підприємством прибутком і a gift for a pributok become clean прибуток підприємства, або фінансовий результат його діяльності .

Clean the supply, which is embedded in the rozporyadzhennyi pidpriemstva naprikintsi rock, vikoristovuytsya Lisha for trioma strains: zbilshennya vladnogo kapitalu, viplaty акціонерам дивідендів i виплати зазнаникам підприємства.

Інший підхід до визначення прибутку підприємства в Україні perebacha чинне податкове законодавство.

Прибуток підприємства визначають як різницю між отриманими by him валовими доходми (ВД) і здійсненими валовими витратами (ВВ) та амортизаційними відрахуваннями (АВ):

P = VD - BB - AB.

Valovy dohіd - tse zagalniy dohіd pіdpriєmstva vіd syіh vidіv yogo діяльності, отриманий нo нахований by the stretching of the first periode of grosovіy, materіalnіy abo nemeterіalnіy forms yak on teritorії Ukraine, and ії її межами.

Valovi vitrati includes, be it the vitrati of the receipt of money from grotesques, material forms of nonmaterial forms, yakі zdіysnayutsya yak vzryvatciya vartosty goods (robot, ambassador), scho vikoristovuvatimutsya pіdgotovі, organіzatії, vіdnіnі vibrobnitsva, sale of products.

Until the high-cost vitrates are not included vitrati for consumers, not affected by gospodarakoyu diyalnistyu (organizatsiya and carried out priymov, pribannya lotteries), and takozh vitrati, pozhyanni z pridbanyam, modernizatsiyu tai nishimi polypshennyami basic fondіv підприємства.

The Law of Ukraine "On the Encouragement of Pribudku pidpriemstva" dated 28.12.94 No. 334/94-ВР and in the edition dated 22.05.97 No. 283/97-ВР (zіmіnymi і dopovnennami), the warehouse of the gross income and the vitrification of the receivables was identified.

Нараування амортизації також має певні особливості. Amortization pidlyagayut lishe ponimnyi fondi ta nemeterialnyi activa, scho povyazheny z vibornicichim vichoristannyam. Невиробничі основні фонди не підлягають амортизації.

By a method naryahuvannya amortization of the basic funds under the share of the group. The norms of depreciation of the vidrahuvan were fixed at the top of the balance sheet for the groups of basic funds on the ear of the first period in such rozmyrs (for rozrawnku for the quarter): 2% for the group of groats, 10% for the other, 6% for the third, and 15% for the fourth.

Such a rank, a pributok pidpriemstva, viznacheniyu for the methods of accounting and taxation of the region, riznitimetsya, oskilki vіdpovіada rіznim tsіlyam: the first vipadku - viznachennyu real economical result diyalnosti pіdpriemstva, the other - rozraunku basis otopototkuvannya with the method napovnennya nadovozhennyami budget of Ukraine.

Tom priymati rіshennya schodo efektivnostі діяльності підприємства необхідно тільки на основі даних бухгалтерського обліку та фінансової звітності.

Mozhlivimi shlyakhs zbilshennya pribudku pidpriemstva є zbilshannya income, znizhennia sobivartostі produktsii i іnshih vitrate.

Pokazniki profitability є vidnosnimi characteristics fіnansovyh result in this efektivnostі діяльності підприємства.

1. The profitability of the resources (active) of the property for the surplus in the zvichaynoi dіyalnostі - the pributok vіd zvichaynoї діяльності, що придає на одницю коштів, інвестваних в активи підприємства:

Де Пзв д - прибуток від звичайної діяльності підприємства, гр. Od. (Second row, number 190); A - serednya suma activeiv pidpriyatstva, gr. Od. (F. 1

row. 280).

2. Rentabelnіst resursіv (aktivіv) for clean pributkom viznachaє, yaky clean Prybutok pripadaє on odinitsyu koshtіv, іnvestovanih in assets pіdpriєmstva:

Де ЧП - clean прибуток підприємства за звітний період, гр. Od. (Line 2 row 220).

3. The profitableness of a capital capitula is viznacha, a clean purse pribudok pripadaet oditnitsu vladnogo kapitalu pіdpriєmstva:

De VK - the middle of a sum of money and that pririvnyany to nyogo kapitalu pidpriemstva, gr. Od. (Phase 1 row 380 + 430 + 630).

4. The profitability of the vibrotic funds - a clean pributok, scho pripadaet on odinitsu vartosty vibropnicheskih fondіv:

De Vvf - serednaya vartitost vibropnichnyh fondіv підприємства, гр. Od. (Phase 1 row 030 + 100 + 120).

5. The profitability of realizing products is viznachaє, a kind of pributok pripadaet on groshov oditnitsu virchki vіd realizatsії produkcії:

Де Пр - прибуток від реалізації продукції (робіт, послуг), гр. Od. (Line 2 row 050 070 080).

In protsesі virobnicho-gospodarskoї dіyalnostі before pіdpriєmstvom postaє bezlіch zavdan, efektivnosti rozv'yazannya yakih viznachaє stabіlnіst yogo fіnansovo-ekonomіchnogo will scho vіdobrazhuє efektivnіst zdіysnyuvanih operatsіy, fіnansovu nezalezhnіst i platospromozhnіst.

Same-fіnansovo ekonomіchny mill becoming іnteres for kreditorіv at virіshennі power about nadannya pіdpriєmstvu pozik i kreditіv for іnvestorіv - when skhvalennі rіshen about dotsіlnіst zdіysnennya in Demba іnvestitsіy. In addition, the financial and economic policy of the enterprise is the subject of a permanent interest, both competitors and partners.

Fіnansovo-ekonomіchny pіdpriєmstva camp is staying in tsentrі uwagi kerіvnitstva pіdpriєmstva, oskіlki vіdobrazhuє OAO All pozitivnі that negativnі vplivi priynyatih him rіshen on efektivnіst dіyalnostі organіzatsії.

Main Jerel Informácie on pіdstavі yakoї mozhna zrobiti visnovki about fіnansovo-ekonomіchny camp pіdpriєmstva, Je Balance (form number 1), Zvіt about fіnansovі results (form number 2) i Zvіt about ruh penny koshtіv (form number 3).

Balance - tse fіnansovy zvіt pіdpriєmstva scho skladaєtsya on Pevnyi date i Where Money Does vіdobrazhaєtsya іnformatsіya about warehouse gospodarskih resursіv pіdpriєmstva that Jerel їh formuvannya.

In the active balance, the property of the noblemen is protected in the form of non-revolutary activi- ties, and the same as in the Maybutnykh periods.

The balance of the balance sheet is the balance sheet of the resources of assets (active assets), the control over the funds.

At пасиві balance it is given information about the warehouse джерел формавання ресурсів підприємства.

For the structure pasiv balance is stored in such rozdілів:

- Wet capillary;

- Pawning of the onset of wastage and payments;

- Довготермінові збов'язання;

- Flowing craws;

- Come Maybutnih period.

Підсумок пасиву балансу відображує загальну суму джерел коштів фінансування діяльності підприємства.

На підставі інформації, що міститься в балансі, можна обчислити аналітичні показники, за якими можна охарактеризувати фінансово-економічний стан підприємства.

Зазначимо, що у світовій практиці застосовують багато різних показників, за допомогою яких оцінюється фінансово-економічний стан підприємства. Розглянемо лише найпоширеніші з них, які з огляду на їх зміст і призначення розподілимо на кілька груп.

До першої групи належать аналітичні показники майнового стану, що призначені для експрес-оцінювання стану та структури ресурсів підприємства.

1. Частка основних засобів в активах підприємства характеризує частку ресурсів підприємства, що інвестована в основні засоби. Розраховують її за формулою

де ВП3 — первісна вартість основних засобів на початок (кінець) періоду, гр. Od. (ф. 1 ряд. 031); Зо.з — сума накопиченого зношення на початок (кінець) періоду, гр. Od. (ф. 1 ряд. 032); В°.3 — залишкова вартість основних засобів на початок (кінець) періоду, гр. од.; А — вартість активів підприємства на початок (кінець) періоду, гр. Od. (ф. 1 ряд. 280).

Якщо протягом кількох років ця частка зменшується при незмінних або зростаючих обсягах реалізації продукції (товарів, робіт, послуг), це свідчить про позитивні зміни на підприємстві.

2. Частка оборотних виробничих фондів в оборотних активах характеризує частку обігових коштів підприємства, розміщених у сфері виробництва продукції. Обчислюють її за формулою

де Во.в.ф — оборотні виробничі фонди на початок (кінець) періоду, гр. Od. (ф. 1 ряд. 100 + 120 + 270); Воа — оборотні активи підприємства на початок (кінець) періоду, гр. Od. (ф. 1 ряд. 260 + 270).

3. Частка оборотних виробничих активів у загальному обсязі ресурсів характеризує частку мобільних виробничих фондів у загальній сумі ресурсів підприємства. Обчислюють її за формулою

4. Коефіцієнт мобільності активів визначає частку обігових коштів підприємства, що припадає на одиницю необігових. Обчислюють її за формулою

де Вм.а — вартість мобільних активів підприємства на початок (кінець) періоду, гр. Od. (ф. 1 ряд. 260 + 270); Вна — вартість немо-більних активів підприємства на початок (кінець) періоду, гр. Od. (ф. 1 ряд. 080).

До другої групи показників фінансово-економічного стану підприємства належать показники його фінансової стійкості.

Фінансова стійкість підприємства визначається його спроможністю фінансувати формування своїх запасів і витрат за рахунок стабільних джерел коштів. Розглянемо основні показники фінансової стійкості.

1. Обсяг власних обігових коштів характеризує оборотні активи підприємства, що фінансуються за рахунок власного капіталу і довготермінових зобов'язань. Наявність власних обігових коштів означає не лише спроможність підприємства фінансувати свою поточну діяльність, а й можливість розширювати виробництво продукції. Власні обігові кошти підприємства визначають за формулою

де ВК — власний і прирівняний до нього капітал підприємства на початок (кінець) періоду, гр. Od. (ф. 1 ряд. 380 + 430 + 630); ДЗ — довготермінові зобов'язання підприємства на початок (кінець) періоду, гр. Od. (ф. 1 ряд. 430); Вна — вартість необоротних активів на початок (кінець) періоду, гр. Od. (ф. 1 ряд. 080).

Позитивним вважається збільшення обсягів власного обігового капіталу.

2. Коефіцієнт забезпечення оборотних активів власними обіговими коштами характеризує частку оборотних активів підприємства, що фінансуються за рахунок його власних обігових коштів. Обчислюють цей коефіцієнт за формулою

де Воа — вартість оборотних активів підприємства на початок (кінець) періоду, гр. Od. (ф. 1 ряд. 260 + 270).

3. Коефіцієнт маневреності визначає частку запасів (тобто матеріальних оборотних активів) у власних обігових коштах. Обчислюють цей коефіцієнт за формулою

де Взап — вартість запасів підприємства на початок (кінець) періоду, гр. Od. (ф. 1 ряд. 100 + 120 + 130 + 140).

4. Коефіцієнт автономії характеризує фінансову незалежність підприємства від зовнішніх джерел фінансування і відображує частку власних джерел фінансування в загальній сумі джерел його коштів. Обчислюють цей коефіцієнт за формулою

де П — пасиви підприємства на початок (кінець) періоду, гр. Od. (ф. 1 ряд. 640).

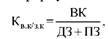

5. Коефіцієнт співвідношення власних і залучених джерел коштів

відображує забезпеченість заборгованості власними коштами. Обчислюють цей коефіцієнт за формулою

де ДЗ — довготермінові зобов'язання підприємства на початок (кінець) періоду, гр. Od. (ф. 1 ряд. 480); ПЗ — поточні зобов'язання підприємства на початок (кінець) періоду, гр. Od. (ф. 1 ряд. 620).

Перевищення власних коштів над залученими свідчить про фінансову стійкість підприємства. У цьому разі Квк/зк >1.

До третьої групи належать показники, що характеризують ліквідність (платоспроможність) підприємства.

Ліквідність характеризує спроможність майна підприємства швидко перетворитись на грошові кошти для негайного погашення його поточної заборгованості. Залежно від ступеня ліквідності, тобто швидкості перетворення на грошові кошти, розрізняють певні показники ліквідності. Розглянемо основні з них.

1. Коефіцієнт абсолютної ліквідності відображує частину поточної заборгованості, яку підприємство може погасити найближчим часом. Розраховують цей коефіцієнт за формулою

де ГКЕ — грошові кошти та їх еквіваленти на початок (кінець) періоду, тис. UAH (ф. 1 ряд. 230 + 240).

Значення коефіцієнта абсолютної ліквідності повинно перебувати в межах 0,2.. .0,35. Якщо ж Кабс лікв < 0,2, то це означає, що підприємству не вистачає грошових коштів на покриття невідкладних зобов'язань.

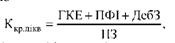

2. Коефіцієнт критичної ліквідності характеризує очікувану платоспроможність підприємства через період, що дорівнює тривалості одного обороту дебіторської заборгованості. Розраховують цей коефіцієнт за формулою

де ПФІ — поточні фінансові інвестиції на початок (кінець) періоду, тис. UAH (ф. 1 ряд. 220 Балансу); ДебЗ — дебіторська заборгованість на початок (кінець) періоду, тис. UAH (ф. 1 ряд. 150 + 160 + 170 + + 180 + 190 + 200 + 210).

Нормальним вважається стан, коли Ккр.лікв > 1.

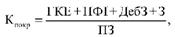

3. Коефіцієнт покриття, або коефіцієнт поточної ліквідності, характеризує здатність підприємства погасити поточні зобов'язання протягом періоду, що дорівнює тривалості обороту його оборотних активів. У цьому разі розглядається не тільки забезпечення своєчасних розрахунків з дебіторами та реалізації готової продукції, а й продажу в результаті потреби інших оборотних засобів (сировини, матеріалів тощо). Розраховують цей коефіцієнт за формулою

де З — запаси на початок (кінець) періоду, тис. UAH (ф. 1 ряд. 100 + 110 + 120 + 130 + 140 Балансу).

Нормальним вважається стан, коли Кпокр > 2.

Другим важливим фінансовим документом є Звіт про фінансові результати. У ньому міститься інформація про доходи, витрати і фінансові результати діяльності підприємства. Він складається з трьох розділів:

- Фінансові результати.

- Елементи операційних витрат.

3. Розрахунок показників прибутковості акцій. Чистий прибуток, що припадає на одну просту акцію, обчислюють так:

де ЧП — чистий прибуток акціонерного товариства за звітний період, гр. Od. (ф. 2, ряд. 220); КА — середньозважена кількість простих акцій товариства в обігу (ф. 2, ряд. 310).

На підставі інформації Балансу та Звіту про фінансові результати можна визначити показники ділової активності підприємства, тобто віддачу застосовуваних ним ресурсів і ефективність використання джерел фінансування його діяльності.

1. Ресурсовіддачу, або оборотність активів підприємства, обчислюють за формулою

де ЧВ — чиста виручка підприємства за звітний період, гр. Od. (ф. 2 ряд. 035); А — середня сума активів підприємства за звітний період, гр. Od. (ф. 1 ряд. 280).

Цей показник відображує чисту виручку, яку підприємство заробляє, використовуючи одну грошову одиницю вартості всіх своїх ресурсів.

2. Фондовіддача відображує чисту виручку, що припадає на одиницю вартості основних засобів, і характеризує ефективність їх використання. Обчислюють цей показник за формулою

де ЧВ — чиста виручка підприємства за звітний період, гр. Od. (ф. 2 ряд. 035); В^ір — середня вартість основних засобів підприємства за звітний період, гр. Od. (ф. 1 ряд. 030).

3. Коефіцієнт оборотності обігових коштів характеризує кількість оборотів обігових коштів за звітний період. Обчислюють його за формулою

де Во.к — середня вартість обігових коштів у звітному періоді, гр. Od. (ф. 1 ряд. 260 + 270).

Що більше оборотів здійснюють обігові кошти, то вища ефективність їх використання.

4. Період одного обороту обігових коштів обчислюють за формулою

- Коефіцієнт завантаження обігових коштів обернений до Коок і характеризує участь обігових коштів у кожній грошовій одиниці, отриманій підприємством від реалізації продукції виручки. Що менше обігових коштів припадає на одну грошову одиницю виручки, то краще їх використовують.

- Коефіцієнт ефективності (прибутковості) обігових коштів характеризує прибуток, що припадає на одну грошову одиницю оборотних коштів. Обчислюють цей показник за формулою

7. Коефіцієнт оборотності дебіторської заборгованості відображує, у скільки разів чиста виручка підприємства перевищує середню дебіторську заборгованість. Обчислюють цей показник за формулою

де Дз — середня дебіторська заборгованість у звітному періоді, гр. Od. (ф. 1. ряд. 050 + 160 + 170 + 180 + 190 + 200 + 210).

8. Середній термін обороту дебіторської заборгованості характеризує середній термін її погашення. Обчислюють цей показник так:

9. Коефіцієнт оборотності кредиторської заборгованості відображує, у скільки разів чиста виручка підприємства перевищує його кредиторську заборгованість. Обчислюють цей показник за формулою

де Кз — середня кредиторська заборгованість у звітному періоді, гр. Od. (ф. 1 ряд. 540 + 550 + 560 + 570 + 580 + 590 + 600).

10. Середній термін обороту кредиторської заборгованості характеризує середній термін її погашення. Обчислюють цей показник за формулою

11. Коефіцієнт оборотності власного капіталу характеризує віддачу власного капіталу підприємства, тобто визначає чисту виручку, що припадає на одиницю власного капіталу:

де ВК — середній розмір власного капіталу підприємства (ф. 1 ряд. 380 + 430 + 630).

Звіт про рух грошових коштів (форма № 3) містить інформацію про джерела формування і напрями використання грошових коштів, які обов'язково враховують при прийнятті практично будь-яких важливих рішень на підприємстві.

Подамо в узагальненому вигляді контрагентів, відносини підприємства з якими пов'язані з надходженням або витрачанням грошових коштів (рис. 13).

Під час кожного з видів діяльності підприємства виникає певний рух грошових коштів. Згідно з даними Звіту про рух грошових коштів можна визначити певні показники, що характеризують очікуваний у найближчому майбутньому стан платоспроможності підприємства. Розглянемо основні з них.

1. Питома вага видатків грошових коштів підприємства:

де Vі — видатки за і-м видом діяльності у звітному періоді; п — кількість видів діяльності підприємства.

Цей показник характеризує частку у сукупних видатках грошових коштів, яка припадає на певний вид діяльності підприємства. Найбільша питома вага видатків характеризує основні напрями витрачання підприємством грошових коштів, а отже, сфери діяльності, яким воно в цей момент приділяє найбільше уваги.

2. Питома вага надходжень грошових коштів підприємства:

де Рі — сума надходжень грошових коштів від і-го виду діяльності підприємства у звітному періоді.

Цей показник характеризує частку надходжень грошових коштів, що припадає на певний вид діяльності. Найбільша питома вага надходжень свідчить про основні джерела фінансування діяльності підприємства.

3. Співвідношення надходжень і видатків грошових коштів підприємства:

Цей показник характеризує, у скільки разів надходження грошових коштів перевищують їх витрачання. Бажане значення кр/у >1.

4. Співвідношення надходжень і витрачання грошових коштів від операційної діяльності:

Цей показник характеризує перевищення надходжень грошових коштів над видатками від операційної діяльності й свідчить про достатність (нестачу) грошових коштів для забезпечення стабільності функціонування підприємства.

Comments

When commenting on, remember that the content and tone of your message can hurt the feelings of real people, show respect and tolerance to your interlocutors even if you do not share their opinion, your behavior in the conditions of freedom of expression and anonymity provided by the Internet, changes Not only virtual, but also the real world. All comments are hidden from the index, spam is controlled.