| home

|

Фінанси (Теорія та вітчизняна практика) - Kirilenko О.P.

Розділ ІІІ ФІНАНСИ СУБ'ЄКТІВ ГОСПОДАРЮВАННЯ

3.1. ФІНАНСИ КОМЕРЦІЙНИХ ПІДПРИЄМСТВ

At fіnіsіsіy sistemі kraїni viznachalne mіsce borrow loans, install, і, in the Persh Cherga, підприємств, які діють on ambushes of the commercial rozraunku. The komertsitsyny rorakhunok is well known for its zv'yaku z pіdpriemnitsvom, yak dіyuche legislation of Ukraine viznacha yak bezposereednu samostynu, sistematichnu, vlasniy rizik diyalnist vibrobytnvu produktsii, vikonannu robot, nadannu sgig z meto prichadnu pribudku. Taka dіяльність здійснюється фізичними that legal persons, zarestrovanivmi yak sub'єкти підприємницької діяльності у order, vosstanovlennymu legislature.

Найважливішіprinciple підприємництва:

- вільний вибір діяльності;

- zaluchennia at the ambush ambushes before the death of the victim; the death of the lawyer;

- самостійне формавання програми діяльності та вибір почальівів і пізиживачів виробленої продукції, встановлення цін відповідно до законодавства;

- Вільний найм працівників;

- zaluchennia і vikoristania materіalno-tehnichnyh, fіnansovih, trudoviha, naturіnі tіnіshih vіdіv resources, vіkoristannya yakih not fenced off or abused by legislation;

- Vіlne rozporyadzhennia pributkom, sho zalishaetsya pislja nalenennyya paymentov, established by the law;

- self-esteem zdіysnennya pidpriemtemtsem - legal special zovnishnogoeconomychnyi diyalnosti, vikoristania be-yakim pidpriememtsom nalezhny yomu parts of the currency virchka on svyy rosud.

Комерційний розрахунок полягає у:

- otrimanny maximum allowance at a minimum cost;

- поній самостійності sub'єктів годарювання;

- відсутності діб'язкової опіки з боку держави і невтручанні ії у внутрішні справи підприємств;

- vstanovlenya realy і vіdchutnoyї відповідальності for the result of roboty, svoechasnee vikonannya zobov'azan, a mix of taxes, zborіv that інших paymentів.

Держане регулювання підприємницької діяльності в увах ринку здійснюється in:

- the payment of the financial and credit policy, including the implementation of rates of interest and interest on major loans; Podatkovichi пільг, цін і rules tsinotvorennya; Tsіlових дотацій; Exchange rate, rozmіrіv економічних санкцій; The power of Mayno і system of reserves, lіzenzії, концесії, лізинг, соціальні, екологічні та інші норми і нормамативи;

- science and technology, economics and social management of regional programs;

- Arrange for a vikonannya robot and supplies for the state needs.

Vtruchaniya sverhvnykh organіv vladi і upravninnya godarsku diyalnist pidpriemtsiv not allowed, yakshcho vona not zachicha perebachenih legislated by the law of the sovereign powers on zdiysnennuu control over the disinfection pidpriemtziv.

In the rest of the rock, the President of Ukraine has seen a number of decrees spinning to usunene, and strigojut rozvitok pidpriemnitskoi diyalnosti. In danii hour, conduct a post-graduate course in dereguluvannu pіdpriєmnitskogo діяльності, яка охоплює наступні заходи:

- proskazheny order ordinal, reestrazii ta lіkvіdatsії sub'єktіv pіdpriєmnicki dіyalnі;

- skorochennya perelіk vidіv pіdprієmnіkіkі діяльності, що підлягають ліцензуванню та патентуванню, вимагають одержання сертифікатів та бу-яких інших permissions on the property, підприємницької діяльності;

- lімітування перевірок та контроль за діяльністю суб'єктів підприємництва;

- proskazhenya procedure mitnoy clearance vtnazhiv at zdіysnenni eksportno-importnih operatsi;

- забезпечення послідовності та стабільності нормативно-правового регулювання підприємницької діяльності.

In the process of conducting the gospodarstvo dіyalnostі na pіdpriemstvakh, the rіnnоmіnіmіnі fіnіsіnі fіnіsіnі vіdnosіnі, відінції з розподіломі and перерозподілом стреної витстіі, utovorennyі and витрачанням центлізованих і децентралізованих фонів грошових коштів. Purpose:

- vseedininy most pidpriemstva to the drive utovorennya prvinnykh pribyliv, formvaniya vikoristanya tsil'ovikh fondіv (amortization, statutory, material zaohochennya that іn.);

- з акціонерами, shareholders, dignitaries;

- from the state on the payment of taxes, loans, contributions from those інших обов'язкових платів;

- With the most recent approvals, those organisations to the drive of the apostasy, spilnyh pіdpriєmstv, mіzhgospodarskih ob'ednan; Insertion of vneshkiv, splash penalties;

- із вищестоящою оргаізацією at перерозподілі фінансових ресурсів всередині галузі;

- із by insurance, bankівськими оргаізаціями та ін. Thus, the finance of commercial services serves the whole process of formulating, rozpodilu i vikoristannya income, and nagromadzhen on pidpriemstvah.

In the process of the State Duma, the інших видів діяльності у підприємств виникають пвнні витрати, які можна поділити на:

1) streaming - on the basis of a basic product breakdown, vikonannu robot, nadannu umg, їh more nazivayut sobіvartіstyu products;

2) kapital'i-tse vitrati on the widened entrance on the property, by the dzherlo їх fіnnsuvannya є partially depreciable fund, in addition to the cleanliness of the pributok; 3) fіnansovі - t ви vitrati, p'yazyannі z іnvestuvannіm vіlnih koshtіv іn tsіnnі paperi, deposit, statіtnyі fondi zmіšanyh pіdpriєmstv. Dzherelom fіnansuvannya tsikh vitrat є clean the surplus.

The head of the mosque in the vitrality of the loans is to borrow vitrati, scho vinikayut at zv'yazku yogo basic diyalnistyu.

Sobivartit productions - a penny of visas for all costs that arise in vicarities in the process of vibro- nitza and realiza- tion of products of material, labor, natural resources, and such include obovyazkov zbori і zapody, zhіdno dіyuchogo legislations.

Warehouse property in economical meaning:

- materіalnі vitrati povzjannі z pіdgotovku ta vyborєnnyam vyrobnitваva produkіії, vikoristannyam natural sirovini, vitrati nekapitalnogo character, pozvjazanny z sudoskonalennjam tehnologij; Vitrati to the service of the vibrotic process, to the exploitation of the funds of the nature-conservative confession; Vitraty, povyazyany z voroblynnyam vibrobitvtvom;

- vitrati for the payment of: basic and dodatkov zabobitnaya fee; Vyplati, peredbacheni by legislation for non-admission to vibrobitntsy (non-living) hour; Витрати по підготовці та перепідготовці кадрів;

- Відрахування на соціальні заходи: збір on обов'язкове державне соціальне страхування, збір on обов'язкове державне соціальне страхування на випадок безробіття, збір on обов'язкове державне пенсійне страхування; Vidrahuvannya on obovyazyvoy medicine insurance;

- the depreciation of the basic funds and the non-material assets, the vartness of some zmenshuyutsya in the process of the economy. Tse vitrati on the basis of the foundations of the basic funds and the non-financial assets of the depreciation vidrahuvan. Amortization can be determined by the method of peat nerahuvannya znosu abo by the method of accelerated depreciation;

- інші витрати: набір робочої сили, перевезення працівників; Payment for obovvjazyvomu insurance of the Mayna pіdpriєmstva, tsivіnії відповідальності, окремих категорій працівників; Payment of interest on loans granted to povponennya turnarounds; Vitrati for realizatsii production, advertising, the fate of widgets; Podatki, zbori that інші обов'язкові paymentі, peredbachenі legislated tochno.

At the time of the sovereign, the financial support of the subordinates, the receipt of the income, you can register in 3 groups:

1) virchka vіd realizatsії produktsії, виконання робіт та наданя послуг;

2) virchka vіd іnshoї realizatsії (proizvodstvі pіdobnogo gosdarstva, zayvіh commodity-material tsennosti);

3) pozarealizatsiny achieves (withholding fines, come in the middle of the paperns, as well as in the winter pidpriemstva).

Понад 90 відсотків всіх доходів підприємства складає виручка від реалізації. Chinniki, scho vplyivayut on її rozmіri:

- Oblag realizatsii products (robot, service);

- assortment of vibrobs;

- рівень цін;

- a set of vibrobs;

-rimmychnost robot pidpriemstva;

-Standing payments and formations.

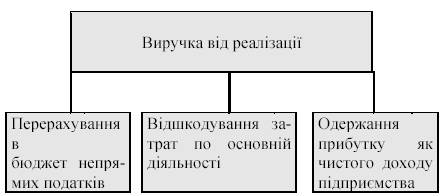

Кошти, одержиі підприємством за реалізовану продукцію (roboty, іdgis) rozpodіlayayutsya dopomogo fіnіnіvі s metodu zadovolen'ya pіpprіmstva, and takozh power.

The postponement of the rose is shown in Fig. 5.

Fig. 5. Розподіл виручки від реалізації

The method of disinfection of cutaneous pidpriyatstva, yak dіє on ambushes підприємництва, є орення прибутку. In the brains of the rink, the surplus is the main, lingering phantom of the financial results in the robotics of commercial application. In addition, the surplus can be spotted yak samostiynu ekonomichnu kategoriyu. І, як кожна економічна категорія, він виконує певнні функції, які є відображенням його суті.

The essence of otsіnoy funktsії to be manifested in the fact that it is a pributok - tse pidsumok roboti, kintsevy pokaznik diyalnost pidpriemstva. Stimulyuyuche prisibuchenya pributku manifested in the fact that it is possible to spend money on the development and vibrokonalennuyu vibrobitvtva, polishvushi pomotvi pravtsi, utrivuati ob'ekti nature conservation value, zdіysnyuvati materіalne stimuliuvannya pratsyuyuchih. Naybіlsh jasrаlovo stimuljajucha funktsія pributku vіdobrazhaєtsya in sistemy yogo rozpodіlu.

Pid rozpodilom pributku rozumyyut sent pribudku on formvaniya income to the budget and the satisfaction of the needs of consumers.

Principles of pripodilu pribudku:

1) Pershochergov vikonannya zobov'azan before the power;

2) in the implementation of the results of the dowry;

3) the secrecy of the minds of the people for the sake of the subordinates of the states, the disposition of such people is great for economy and social value, for investors.

The system of rozpodilu pributku postiyno vospokonalyutsya v pristomku bіlsh povnogo vrahuvannya Іnteresіv sistemі і підприємств.

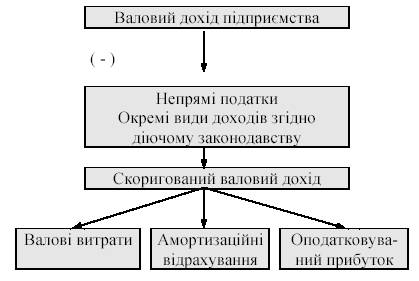

Pributok zavzhdi viznachaetsya shlya spіvstavlennya otrimanyh priborіv із incurred with vitrates. Прибуток для цілей оподаткування підприємства a payment for a pributok viznachaetsya shit zmenshenya sumi scorigovanogo income on the sum of sums of viturate that sum of amortization vidrahuvan (figure 6). The cash of the receipt of goods

Fig. 6. Rozpodil gross income pidpriemstva

Валовий дохід підприємства - tse zagalna suma dodhodu vіd usіh vidіv dіyalnostі, otrimanogo in the course of the first period in the groovy, material abnormal forms of yak on the territory of Ukraine, the continental shelf, the economic zone, and beyond.

Scoring of the dolphins of the dokhid is worthy of changing the gross income to:

- Sumi excise duty, payment for dodan vartism, otrimanyh pіdpriemstvom at the warehouse of the realizatsii production (robot, ambassador);

- sumi koshtiv abo vartnist lane, otrimani pidpriemstvo yak kompensatsiya for primusov vidchuzhennya power of the current lane;

- sumi kostyv abo vartnist lane, otrimani for the courts of law yak kompensatcii priamikh vitrat abo zbitkiv, incurred by pidpriemstvom, yakshcho stubs not buli vidneseni to the warehouse of the bulk of vitrat abo vishokshodovany for rahunok insurance reserves;

- sumi nadmirno razlichimi podatkіv i zborіv, sho pokotayutsya aby muyut bouti poveneeni z budіїіv; - sumy otrimanykh priimіh nіvetsііn abo reinvestitsіy u korporativnіі pravo, імітовані підприємством;

- Sumi of inclusive income;

- get in the snow on the territory of Ukraine without keeping the legal entity;

- the international technical assistance, yaka nadaetsya іншими powers;

- The activities of the law enforcement authorities. Valovі vitrati pіdpriєmstva predstavit sudu be

Yakih vitrat u groshovіy, materіalnіy abo nematerіalnіy forms, zdіysnyuvanyh yak voznacheniya vartosty goods (robot, ambassador), yakі kupuyutsya abo vygodovlyayutsya pіdpriemstvo for їх podalshogo vikoristanya vladnіy gospodarііі діяльності. Warehouse storage:

- sumi vitrat on pіdgotovі, organіzіcії, vіdе nyu vіrobnіtva, realіzіії, охороні праці;

- koshti abo vartnist lane, passing nepributkovym organizatsiyam (ale no longer, nizh chotiri vidotski obodotkovuvanogo pribudku for kolepodnyi period);

- кошти, перераховані to the insurance reserves;

- sums made in the amount of money collected by legal entities;

- Sumitrate, not vidnesenih to the topical vitrate past periodiv in zv'yazku v vratoyu, znischennyam, zіsuttyam dokumentov ta pidtverdzheny documented in the zvіtnomu periodi;

- Sumi beznadіynoї zaborgovanosti, and takozh zaborgovanosti, stosovno zakinchchivsya lines pozovnoї prescription;

- sumitrate on the basis of the basic funds in the interstate balances of the subordinated balance-sheet groups of the main funds on the ear of rock;

- Acting in the vitritional form of the legislation. Прибуток, розрахований вищевказаним to the rank, підлягає

Encouraged by a payment for a surplus at a rate of 30%. Pislya razlichi podatku on pributok, beside pidpreyetsstva zalyshaetsya yogo part, scho nazivaetsya we clean the surplus. Він може бути використаним на наступні цілі: 1) разширене відтворення, проскоколенлення і rozvitok підприємства, охорону навколилишнього середовища;

2) materіalne zaochochennya pratsyuchenyh for specific results on the pidsyumki robot pidpriemstva;

3) the satisfaction of the social needs of the collectivist through utrimania sotsіnogokulturnyh ob'ektiv, zhshevlennya kharchuvannya pratsivnikiv at the dining rooms, payment of the sanatorium holiday vidpochinku ín;

4) the balance of the financial reserve;

5) the satisfaction of the need for financial support for active costs (payment of penalties, payment of divorces, and the oversupply of management).

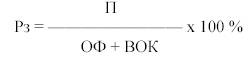

Yak bulo vidmіcheno vishche, pributok - tse absolutny pokaznik, yak kіlkіsno vіdobazhaє sumu otrimanogo net income. The order із прибутком, як the absolute ostentatious person, at аналізі resultі діяльності підприємства використовуться і відносні показники рентабельності, які characterize рівень прибутковості. Naybilsh izhivanimi є pokazniki zagalnoї profitability and profitability of production.

The profitability of a legal formula is:

De:

Рз - zagalna profitability; P is a surplus;

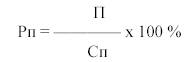

ОФ - середньорічна вартість of the basic vibrotic fonds; VOK - seredniorichnaya vartity vlasnih revolving koshtiv. Profitability of products is determined by the formula:

De:

Рп - profitability of production; Cn - product collection. The material basis of the functio-onion of pidpriemstva і здійснення him виробничої та інших видів діяльності є майно підприємства, в т.ч. Statutory fund yak sukupnist content (in a small visa) participants in abbreviations of the mayo in case of strict adherence to the protection of yogic dignity in rozmyrs, visas set by documents. Extras at the statutory fund can be split in the form of a yak, ale zavzhdi stinks povinni otrimati vartisnu otsinka, tse:

- Budinki, sporudi;

- Cars, tired;

- tinnyi paperi;

- the right to crawfish with natural resources;

- the rights of intellectual property;

- інші майнові rights;

- groshovi kosti.

Ob'ekti, scho do not mazyut fizichnoi basis, ale mait vartitsnu otsinku, give prehid and vikoristovuytsya the extension of the trivial hour, nazivayutsya intangible assets. Before them lay ob'ekti rights інтелектуальної власності, інші об'єкти rights viasnosty korostuvannya.

Prior to the intangible assets of the law of intellectual property, lie on: the rights of power on the wines, on the corsna model, on the promulgations of the visas, on the signs for goods and services, on the variety of Roslin, on the firing of naimuuvannya, on the programs for the EOM, Науково-технічну інформацію.

Prior to the non-material activities of the right to build the resources of the natural middle ground, lie down: the rights of the landed people, the barriers, the geological information about the natural environment, the rights of the corridors to the natural resources of the natural environment.

Prior to non-financial activities, the rights of the companies are limited by the economical, organic and other types of bargains: economical vigods in the corridor of the monopoly bank of the rink, the rights of the economic entities that are the least privedilev. The state regulates the growth of statutory funds in the form of the subordinated state property. For example, the established ministries of statutory funds of com- mercials with obsolete securities (100 minimum payments), joint-stock com- panies (1250 minimum pay-offs), investment (2 types of minimum payments) and insurance companies (100 thousand ECUs), commercial banks (3 Million ECU). The Statutory Funds may be subject to:

- with capital contributions;

- придбанні foundation of funds;

- безкоштовному отриманні товарно-матерінних цінностей від інших підприємств;

- with indeksatsії vartosty basic fondіvі ta materіalnykh revolving koshtіv.

Зменшення розміру статутних фонів може бути внаслідок:

- nerahuvannya znosu on the main fund і nonematerial activi;

- bezkoshtovniy transmissions to the most basic features of the basic funds and rolling koshtiv;

- with the use of material values;

- written off zbitkiv minulih rock.

To the warehouse of statutory funds to enter the main funds, turnarounds and intangible assets.

The basic funds are the pricewess of pratice, and the trivalent hour is to take the fate of the vibrotic process, zberigayut its natural-rechov form, and in parts to transfer its vartizhestv on vagotovleniy product.

Згідно Державного класифікатора України «Класифікація основних фондів», введеного в дію з 1.01.1998 р. всі основні фонди поділяються на три групи:

1 група — будівлі, споруди, їх структурні компоненти та передавальні пристрої. До них належать: будинки (житлові і нежитлові), будівлі (склади, споруди, магазини, гаражі, бібліотеки, музеї), будівлі промислові і спеціальні та інженерні споруди (автовокзали, дороги, вулиці, автостради, греблі, дамби, мости, тунелі, споруди водозабезпечення), передавальні пристрої (трубопроводи, лінії зв'язку та електроживлення, телефонні станції);

2 група — транспортні засоби, включаючи вантажні та легкові автомобілі; меблі, конторське (офісне) обладнання; побутові електромеханічні прилади та інструменти; інформаційні системи, включаючи електронно-обчислювальні та інші машини для автоматичного оброблення інформації. До транспортних засобів належать: вантажні, легкові і спеціалізовані автомобілі, автобуси, тролейбуси, судна, локомотиви залізничні, літальні повітряні і космічні апарати, мотоцикли і велосипеди тощо;

3 група — інші основні фонди, що не ввійшли до груп 1 і 2, включаючи сільськогосподарські машини і знаряддя, робочу і продуктивну худобу та багаторічні насадження. До даної групи належать сільськогосподарські та лісогосподарські машини та устаткування, верстати, машини виробничого призначення, пристрої, обладнання, худоба робоча та продуктивна, багаторічні насадження, інші основні фонди, ніде не класифіковані (бібліотечний фонд, книги, брошури, видання періодичні та ін., музейні цінності, пам'ятники, тварини зоопарків і цирків, службові собаки).

В залежності від призначення основних фондів і по їх ролі у процесі виробництва розрізняють виробничі та невиробничі основні фонди. Крім того, виробничі поділяються на активні та пасивні. Такий поділ основних фондів зображений на рис. 7.

До виробничих основних фондів відносять ті, що зайняті у виробничому процесі. Причому активними основними фондами є такі, які приймають безпосереднью участь у виробництві. Це машини, устаткування, інструменти, транспортні засоби. Пасивні основні фонди створюють необхідні умови для виробництва, але безпосередньої участі в ньому не беруть (будівлі, споруди, передавальні пристрої).

Fig. 7. Склад основних фондів

В зв'язку з різною роллю у виробництві окремих видів засобів праці існує проблема встановлення оптимального співвідношення між активною і пасивною частинами основних фондів. Збільшення і раціональне використання саме активних основних фондів має наслідком підвищення ефективності всього виробництва.

Використовується декілька видів вартісної оцінки основних фондів.

Первісна вартість — це фактичні затрати на придбання, спорудження і виготовлення основних фондів.

Відновна вартість — це вартість основних фондів на певну дату з врахуванням індексації їх вартості.

Залишкова вартість виражає ступінь придатності основних фондів і визначається шляхом зменшення первісної або відновної вартості на величину зносу.

Балансова вартість основних фондів визначається для цілей оподаткування по кожній групі основних фондів за такою формулою:

Б(а) = Б(а — 1) + П(а — 1) — В(а — 1) — А(а — 1) де:

Б(а) — балансова вартість групи на початок звітного періоду;

Б(а1) — балансова вартість групи на початок періоду, що передував звітному;

П(а1) — сума витрат, понесених на придбання основних фондів, здійснення капітального ремонту, реконструкцій, модернізацій та інших поліпшень основних фондів протягом періоду, що передував звітному;

В(а 1) — сума виведених з експлуатації основних фондів протягом періоду, що передував звітному;А(а1) — сума амортизаційних відрахувань, нарахованих у періоді, що передував звітному.

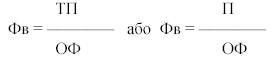

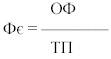

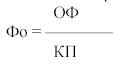

Використання основних фондів оцінюється з допомогою системи фінансових показників, головними з них є: Фондовіддача (Фв):

Фондоємність (Фє): ОФ

Фондоозброєність (Фо): ОФ

де:

ОФ — середньорічна вартість основних фондів; ТП — обсяг товарної продукції; П — обсяг прибутку; КП— середньоспискова чисельність робітників за рік.

Шляхи покращання показників ефективності використання основних фондів:

— заміна застарілого обладнання, модернізація виробництва;

— впровадження нових технологій;

— швидке освоєння проектної потужності нових машин і обладнання;

— збільшення коефіцієнту змінності роботи обладнання;

— зниження браку;

— посилення матеріальних стимулів за краще використання засобів праці тощо.

Основні фонди в процесі експлуатації поступово втрачають свої якості, зношуються. Їх вартість частинами переноситься на створений продукт. Розрізняють моральний і фізичний знос основних фондів. Моральний знос має місце при розвитку науково-технічного прогресу і появі більш досконалих і продуктивних основних фондів. Фізичний знос є результатом виробничого споживання основних фондів або дії стихійних сил, техногенних аварій.

Процес перенесення вартості основних фондів на продукцію, що виробляється має назву амортизації. Методи нарахування амортизації у вітчизняній практиці:

1. Лінійний метод, або метод рівномірного нарахування зносу, при якому вартість основних фондів рівними частинами на протязі всього терміну їхньої експлуатації переноситься на вироблений продукт. Норми амортизації встановлюються у відсотках до балансової вартості основних фондів на початок звітного періоду, їхній розмір залежить від нормативного строку служби основних фондів. Норми амортизаційних відрахувань диференційовані по групах фондів, в розрахунку на квартал вони визначені у наступних розмірах:

1 група— 1,25 відсотка

2 група — 6,25 відсотка

3 група — 3,75 відсотка

2. Прискорена амортизація застосовується з метою сприяння розвитку науковотехнічного прогресу і дозволяє в більш стислі строки переносити вартість засобів праці на вироблений продукт. Прискорена амортизація проводиться лише по активних фондах. Для 3 групи основних фондів механізм її проведення показаний у табл. 5.

Амортизаційні відрахування нагромаджуються в амортизаційному фонді, який знаходиться у повному розпорядженні підприємства і є джерелом простого і розширеного відтворення. Крім коштів амортизаційного фонду на потреби розширеного відтворення можуть використовуватися:

Таблиця 5.

Норми прискореної амортизації активних основних фондів

Терміни експлуатації |

Річні норми у відсотках |

перший рік |

15 |

другий рік |

thirty |

третій рік |

20 |

четвертий рік |

15 |

п'ятий рік |

10 |

шостий рік |

5 |

сьомий рік |

5 |

— чистий прибуток;

— довгострокові банківські позики;

— залучені кошти від продажу цінних паперів;

— кошти вищестоящих організацій;

— бюджетні асигнування (головним чином для державних підприємств);

— благодійні спонсорські внески.

Для виробничої діяльності необхідні також предмети праці та грошові кошти, які охоплюються поняттям "оборотні кошти". Оборотні кошти — це кошти авансовані для формування оборотних виробничих фондів та фондів обігу.

Склад оборотних коштів наведений в таблиці 6.

Таблиця 6.

Склад оборотних коштів підприємств

Групи оборотних коштів |

Елементи оборотних коштів |

Оборотні виробничі фонди |

Сировина, основні матеріали, покупні напівфабрикати Допоміжні матеріали Паливо Тара Запасні частини для ремонту Малоцінні і швидкозношувані предмети Незавершене виробництво |

Фонди обігу |

Готова продукція Видатки майбутніх періодів Грошові кошти в розрахунках Каса Грошові кошти на рахунках в банку |

За джерелами формування оборотні фонди поділяються на:

1) власні і прирівнені до власних кошти;

2) запозичені кошти.

Частина статутного фонду, спрямована на формування оборотних коштів, є власними коштами підприємства. Прирівнені до власних — це стійкі пасиви, залишки спеціальних фондів, нерозподілена частина прибутку. Ці кошти за своєю природою є власними, але призначені на інші цілі і тому для формування оборотних коштів можуть бути використані лише тимчасово.

У разі недостатності власних коштів підприємства використовують запозичені — короткострокові банківські позики та кредиторську заборгованість.

Ефективність використання оборотних коштів можна проаналізувати з допомогою таких показників:

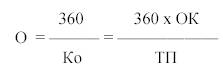

— коефіцієнт обороту (Ко), що показує скільки кругооборотів здійснили оборотні кошти за рік і визначається за формулою:

— оборотність оборотних коштів (О) показує тривалість одного обороту в днях:

де:ТП — товарна продукція за рі к;

ОК — середньорічні залишки оборотних коштів;

360 — тривалість періоду в днях.

Шляхи прискорення оборотності оборотних коштів:

— економія у використанні матеріальних ресурсів;

— заміна окремих видів сировини і матеріалів на більш дешеві, але не гірші за якістю;

— скорочення виробничого циклу;

— покращання умов постачання;

— рекламування продукції і організація її збуту;

— дотримання платіжної дисципліни тощо.

Питання для закріплення матеріалу та самостійної роботи

1. Що Вам відомо про підприємництво і його принципи?

2. Назвіть елементи собівартості продукції.

3. Як формуються валові доходи підприємств?

4. Що входить до складу валових витрат підприємств?

5. Які чинники зростання прибутку і рентабельності?

6. Що таке "статутний фонд"? Як держава регулює розміри статутних фондів підприємств?

7. В чому переваги прискореної амортизації і який механізм її проведення?

8. В чому полягає економічний зміст і доцільність поділу оборотних коштів по джерелах формування на власні і запозичені?

9. На прикладі конкретного підприємства за даними бухгалтерської звітності розрахуйте показники ефективності використання основних фондів і оборотних коштів.

10. Які зміни в організації фінансів комерційних підприємств відбулися в останні роки в Україні?

Запам'ятайте значення наступних термінів:

• Підприємництво

• Комерційний розрахунок

• Собівартість продукції

• Валові доходи

• Валові витрати

• Прибуток

• Рентабельність

• Статутний фонд

• Основні фонди

• Оборотні кошти

• Амортизація

Comments

When commenting on, remember that the content and tone of your message can hurt the feelings of real people, show respect and tolerance to your interlocutors even if you do not share their opinion, your behavior in the conditions of freedom of expression and anonymity provided by the Internet, changes Not only virtual, but also the real world. All comments are hidden from the index, spam is controlled.