| home

|

Fіnansi (teoretichnі basis) - Grіdchіna MV

3.3. Basics of formuvannya i vikoristannya pributku of companies

Prybutok yak Ekonomichna kategorіya vіdobrazhaє residual penny otsіnku virobnichoї that fіnansovoї dіyalnostі Yea i nayvazhlivіshim pokaznikom fіnansovih rezultatіv of companies, їh fіnansovogo camp. In zagalnomu viglyadі Prybutok Je rіznitseyu mіzh income od pevnoї dіyalnostі th vitratami on її zdіysnennya. Rozmіr pributku svіdchit about neobhіdnіst zahodіv, spryamovanih on znizhennya sobіvartostі produktsії, graft obsyagіv virobnitstva i realіzatsії, rozshirennya assortment vigotovlyuvanih tovarіv, Change log in tsіnovіy polіtitsі. Prybutok Je viznachalnim kriterієm efektivnostі gospodaryuvannya i basically Jerel fіnansovih resursіv pіdpriєmstva.

Yak provіdna kategorіya rinkovih vіdnosin Prybutok vikonuє takі vazhlivі funktsії:

• pokaznika efektivnostі gospodarskoї dіyalnostі pіdpriєmstva. Positive fіnansovy result tobto nayavnіst pributku, vzhe svіdchit dіyalnіst about profitability. Aje cutaneous pіdpriєmstvo in rinkovih minds namagaєtsya oderzhuvati in skin zvіtnomu perіodі Prybutok, neobhіdny i dostatnіy for samorozvitku (stream that strategіchnogo samofіnansuvannya);

• stimulyuyuchu. Yak-kіntsevy fіnansovo ekonomіchny Prybutok result in rinkovomu seredovischі Je metoyu dіyalnostі pіdpriєmstva. Prybutok - tse mainly dzherelo growth Vlasnyi kapіtalu i vіdpovіdno dzherelo fіnansuvannya do updates virobnichih fondіv that diversifіkatsії virobnitstva produktsії. Krіm of Prybutok Je Jerel fіnansuvannya sotsіalnogo rozvitku labor collectives;

• dzherela formuvannya dohodіv byudzhetіv rіznih rіvnіv.

Otzhe, Prybutok pіdpriєmstva - The main factor is the yogo ekonomіchnogo sotsіalnogo rozvitku.

When viznachennі fіnansovih rezultatіv dіyalnostі pіdpriєmstva vikoristovuyut takі pokazniki: Gross Prybutok; Prybutok od operatsіynoї dіyalnostі; Prybutok od zvichaynoї dіyalnostі to opodatkuvannya; Prybutok od zvichaynoї dіyalnostі for virahuvannyam podatku on Prybutok od zvichaynoї dіyalnostі; Nadzvychaina sytuatsia Prybutok; Prybutok clean.

Tsі rіznovidi pributku pov'yazanі s such ponyattyami:

• Basic dіyalnіst - operatsії s virobnitstva i realіzatsії produktsії (vigotovlennya tovarіv, vikonannya robіt, nadannya poslug), scho Yea mainly metoyu stvorennya pіdpriєmstva i yogo chastku zabezpechuyut basic income;

• zvichayna dіyalnіst - whether yaky view osnovnoї dіyalnostі pіdpriєmstva and operatsії takozh, scho abo її zabezpechuyut vinikayut vnaslіdok її zdіysnennya;

• operatsіyna dіyalnіst - Basic dіyalnіst pіdpriєmstva and takozh INSHI Vidi dіyalnostі, scho not Je іnvestitsіynimi abo fіnansovimi;

• Nadzvychaina sytuatsia Podiya - operatsіya scho vіdrіznyaєtsya od zvichaynoї dіyalnostі pіdpriєmstva i do not povtoryuєtsya perіodichno abo in skin zvіtnomu perіodі;

• fіnansova dіyalnіst - dіyalnіst scho sprichinyuє zmіnu rozmіru i warehouse Vlasnyi that pozikovogo kapіtalu pіdpriєmstva;

• Ekonomichna Vigoda - potentsіyna mozhlivіst obsession pіdpriєmstvom koshtіv od vikoristannya aktivіv;

• Income - zbіlshennya ekonomіchnih Vigoda in viglyadі nadhodzhennya aktivіv abo zmenshennya zobov'yazan, SSMSC zbіlshuyut Vlasnyi kapіtal (krіm zbіlshennya kapіtalu for rakhunok vneskіv vlasnikіv);

• vitrati - zmenshennya ekonomіchnih Vigoda in viglyadі vibuttya aktivіv zbіlshennya zobov'yazan abo scho prizvodyat to zmenshennya Vlasnyi kapіtalu (for vinyatkom zmenshennya kapіtalu for yogo rakhunok viluchennya abo rozpodіlu vlasnikami);

• Prybutok - scrip, yak on revenues perevischuyut pov'yazanі s vitrati them;

• zbitok - perevischennya vitrat of income for the obsession yakogo Bulo zrobleno tsі vitrati;

• Gross Prybutok - rіznitsya mіzh net income (viruchkoyu) od realіzatsії produktsії (vigotovlennya tovarіv, vikonannya robіt, nadannya poslug) i sobіvartіstyu realіzovanoї produktsії (tovarіv, robіt, poslug). Clean dohіd od realіzatsії viznachaєtsya Shlyakhov virahuvannya s income (viruchki) realіzatsії od podatku on Dodanim vartіst that excise Zborov.

W urahuvannyam іnshih operatsіynih dohodіv, admіnіstrativnih vitrat i vitrat on zbut viznachaєtsya fіnansovy result (Prybutok abo zbitok) od zagalnogo obsyagu operatsіynoї dіyalnostі. Oznachaє Tse, scho Prybutok od operatsіynoї dіyalnostі Je rіznitseyu mіzh gross pributkom, zbіlshenim on INSHI operatsіynі income i admіnіstrativnimi vitratami that vitratami on zbut.

Prybutok od zvichaynoї dіyalnostі to opodatkuvannya viznachaєtsya on osnovі pributku od operatsіynoї dіyalnostі that yogo koriguvannya on fіnansovy result od uchastі in kapіtalі, іnshoї fіnansovoї dіyalnostі and takozh yak result virahuvannya podatku on Tsey Prybutok.

Yakscho on pіdpriєmstvі vikonuvalisya nadzvichaynі operatsії have rezultatі yakih Bulo Prybutok is gained, the Yogo rozmіr for virahuvannyam podatku in sumі s clean pributkom od zvichaynoї dіyalnostі becoming zagalny clean Prybutok pіdpriєmstva in zvіtnomu perіodі.

So rank, Prybutok pіdpriєmstva in the practical vimіrі zgіdno s natsіonalnimi that mіzhnarodnimi standards buhgalterskogo oblіku Got kіlka aspektіv, ale vreshtі-Rasht basic absolute pokaznikom in penny vimіrі Je sumarno clean Prybutok pіdpriєmstva yak fіnansovy result operatsіynoї i fіnansovoї dіyalnostі that Nadzvychaina sytuatsia operatsіy pіslya virahuvannya podatku on Prybutok .

Zvichayna dіyalnіst Je Main Jerel obsession pributku on pіdpriєmstvah rіznih forms gospodaryuvannya i vlasnostі.

Basic pokaznikami formuvannya pributku od zvichaynoї dіyalnostі Yea i vitrati pіdpriєmstva revenues.

Income od zvichaynoї dіyalnostі klasifіkuyutsya for these groups:

• viruchka od realіzatsії produktsії (Sale tovarіv, vikonannya robіt, nadannya poslug);

• INSHI operatsіynі;

• fіnansovі;

• INSHI.

Dohіd (viruchka) od realіzatsії produktsії (tovarіv, іnshih aktivіv) viznaєtsya in razі vikonannya such minds:

• pokuptsevі peredanі riziki i Vigoda, pov'yazanі s right to vlasnostі produktsіyu (product Inshyj asset);

• pіdpriєmstvo in away not upravlyaє i do not kontrolyuє realіzovanu produktsіyu (goods, INSHI assets);

• scrip income (viruchka) Mauger Buti dostovіrno viznachena;

• іsnuє vpevnenіst in fact scho vnaslіdok operatsії ekonomіchnі Vigoda pіdpriєmstva zbіlshatsya and pov'yazanі іz CIM vitrati shaping can Buti dostovіrno viznachenі.

Vnaslіdok vikoristannya aktivіv pіdpriєmstva іnshimi parties vinikaє dohіd in viglyadі protsentіv, royaltі th divіdendіv. Percentage - tse fee vikoristannya koshtіv, їh ekvіvalentіv abo sum, SSMSC zaborgovanі pіdpriєmstvu. Royaltі - tse platezhі for vikoristannya nematerіalnih aktivіv pіdpriєmstva (patentіv, torgovelnih brands avtorskogo right software produktіv). Divіdendi - tse Chastina pure pributku, rozpodіlena mіzh uchasnikami (vlasnikami) vіdpovіdno to chastki їh uchastі in Vlasnyi kapіtalі pіdpriєmstva.

Vitrati scho vinikli in rezultatі zvichaynoї dіyalnostі pіdpriєmstva, skladayutsya s vitrat, pov'yazanih s operational dіyalnіstyu, that fіnansovih. In his Cherga, vitrati, pov'yazanі s operatsіynoyu dіyalnіstyu, Je sumoyu sobіvartostі realіzovanoї produktsії (vikonanih robіt, nadanih poslug) admіnіstrativnih vitrat, vitrat on zbut that іn.

Sobіvartіst realіzovanoї produktsії (robіt, poslug) skladaєtsya s virobnichoї sobіvartostі produktsії (vikonanih robіt, nadanih poslug) realіzovanoї protyagom zvіtnogo perіodu, nerozpodіlenih postіynih zagalnovirobnichih i nadnormativnih virobnichih vitrat.

In virobnichu sobіvartіst produktsії (robіt, poslug) vklyuchayutsya pryamі vitrati vsіh vidіv i zagalnovirobnichі vitrati to pay pratsі.

Prior warehouse direct materіalnih vitrat incoming vartіst sirovini i basically materіalіv scho utvoryuє basis viroblenoї produktsії, purchase napіvfabrikatіv i komplektuyuchih virobіv, dopomіzhnih that іnshih materіalіv, SSMSC bezposeredno stosuyutsya particular ob'єkta vitrat.

Prior warehouse direct vitrat to pay pratsі incoming zarobіtna board that INSHI viplati pratsіvnikam, SSMSC zaymayutsya virobnitstvom produktsії, vikonuyut robots nadayut Hotel abo scho bezposeredno stosuyutsya particular ob'єkta vitrat.

Prior warehouse directly іnshih vitrat OAO All incoming INSHI virobnichі vitrati, SSMSC bezposeredno stosuyutsya particular ob'єkta vitrat, zokrema vіdrahuvannya sotsіalnі to come in, payment for land Orenda i Mainova paїv, depreciation toscho.

Prior warehouse zagalnovirobnichih vitrat Inbox:

• vitrati on upravlіnnya virobnitstvom (payment pratsі kerіvnikіv tsehіv, dіlnits i vіdrahuvannya sotsіalnі to come in second medichne strahuvannya aparata upravlіnnya shops, dіlnitsyami); vitrati to pay sluzhbovih vіdryadzhen staff tsehіv, dіlnits;

• depreciation mainly zasobіv that nematerіalnih aktivіv zagalno-virobnichogo (guild, dіlnichogo, lіnіynogo) priznachennya;

• vitrati on utrimannya, ekspluatatsіyu i repair strahuvannya, operatsіynu Orenda mainly zasobіv, іnshih pozaoborotnih aktivіv zagalnovirobnichogo priznachennya;

• vitrati on opalyuvannya, osvіtlennya, vodopostachannya, vodovіdve-dennya she Lots Other utrimannya virobnichih primіschen;

• vitrati on obslugovuvannya virobnichogo processes;

• vitrati on pratsі receptionists, receptionists tehnіku Bezpeka i dovkіllya;

• INSHI vitrati (vtrati od marriage, payment prostoїv toscho). Zagalnovirobnichі vitrati podіlyayutsya on zmіnnі i postіynі.

Before zmіnnih zagalnovirobnichih nalezhat vitrati on obslugovuvannya i upravlіnnya virobnitstvom (tsehіv, dіlnits) SSMSC zmіnyuyutsya right (abo mayzhe right) proportsіyno to zmіni obsyagu dіyalnostі. Zmіnnі zagalnovirobnichі vitrati rozpodіlyayutsya on skin ob'єkt vitrat s vikoristannyam bazi rozpodіlu (Godin pratsі, zarobіtnoї pay, obsyagu dіyalnostі, direct vitrat that іn.) Vihodyachi s faktichnoї potuzhnostі virobnitstva zvіtnogo perіodu.

Before postіynih zagalnovirobnichih nalezhat vitrati on obslugovuvannya i upravlіnnya virobnitstvom, SSMSC zalishayutsya nezmіnnimi (abo mayzhe nezmіnnimi) in razі zmіni obsyagu dіyalnostі. Postіynі virobnichі nakladnі vitrati rozpodіlyayutsya on skin ob'єkt vitrat s vikoristannyam bazi rozpodіlu (Godin pratsі, zarobіtnoї pay, obsyagu dіyalnostі, direct vitrat that іn.) At normalnіy potuzhnostі virobnitstva. Nerozpodіlenі postіynі zagalnovirobnichі vitrati incoming to warehouse sobіvartostі realіzovanoї produktsії (vikonanih robіt, nadanih poslug) in perіod їh viniknennya. Zagalny obsyag rozpodіlenih i nerozpodіlenih postіynih zagalnovirobnichih vitrat not Mauger perevischuvati їh obsyag factuality.

Perelіk warehouse zmіnnih i i postіynih zagalnovirobnichih vitrat vstanovlyuє pіdpriєmstvo.

Vitrati, pov'yazanі s operatsіynoyu dіyalnіstyu, scho not vklyuchayutsya in sobіvartіst realіzovanoї produktsії (virobnitstva tovarіv, vikonannya robіt, nadannya poslug) podіlyayutsya on admіnіstrativnі, vitrati on zbut that INSHI operatsіynі vitrati.

Before admіnіstrativnih nalezhat zagalnogospodarskі vitrati s obslugovuvannya i upravlіnnya pіdpriєmstvom; vitrati on zbut skladayutsya s vitrat, pov'yazanih s realіzatsієyu (zbutom) produktsії (tovarіv, robіt, poslug).

Vitrati, pov'yazanі s operatsіynoyu dіyalnіstyu, podіlyayutsya on takі ekonomіchnі Elements:

• materіalnі;

• to pay pratsі;

• vіdrahuvannya sotsіalnі to come in;

• depreciation;

• INSHI operatsіynі vitrati.

Before fіnansovih nalezhat vitrati on SPLAT protsentіv (for koristuvannya otrimanimi credits for vipuschenimi oblіgatsіyami for fіnansovoyu Orenda) that INSHI vitrati pіdpriєmstva, pov'yazanі іz zaluchennyam pozikovogo kapіtalu.

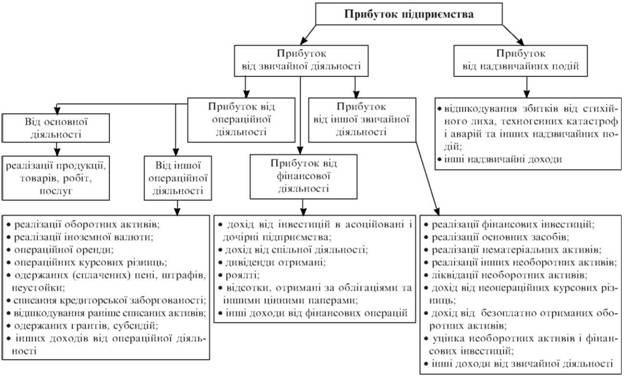

Prybutok pіdpriєmstva skladaєtsya s pributku od zvichaynoї dіyalnostі (suma pributku od operatsіynoї that іnshoї zvichaynoї dіyalnostі) that pributku od Nadzvychaina sytuatsia podіy. Fig. 3.1 schematically shows a warehouse pributku pіdpriєmstva.

Otrimany pіdpriєmstvom Prybutok Je ob'єktom rozpodіlu. Nasampered vikonuyutsya zobov'yazannya before splatting powers schodo podatku on Prybutok. Pіslya tsogo have rozporyadzhennі pіdpriєmstva zalishaєtsya clean Prybutok, yaky rozpodіlyaєtsya for rіshennyam vlasnikіv to fund nagromadzhennya i spozhivannya fund. On tsomu etapі formuyutsya tsіlovі groshovі Fondi pіdpriєmstva (reserved rozvitku virobnitstva, sotsіalnogo rozvitku, divіdendny, materіalnogo zaohochennya that іn.) (Fig. 3.2). Quantity i Hosting Project fondіv viznachayutsya vlasnikami pіdpriєmstva. Klyuchovoyu proportsієyu, yak viznachaє mozhlivostі rozshirenogo vіdtvorennya Shlyakhov samofіnansuvannya pіdpriєmstva, Je podіl pure pributku on reіnvestovany (nerozpodіleny) Prybutok i Prybutok scho rozpodіlyaєtsya (Sered vlasnikіv i Naiman pratsіvnikіv).

Urahovuyuchi scho Prybutok - tse not tіlki fіnansovy result dіyalnostі pіdpriєmstva, vіdobrazheny in fіnansovіy zvіtnostі and second kriterіy efektivnostі gospodarskoї dіyalnostі pіdpriєmstva, yogo rozmіr in penny virazhennі Je naypershim absolutely vimіrnikom efektivnostі dіyalnostі pіdpriєmstva. Krіm of vikoristovuyut vіdnosnі pokazniki pributkovostі (rentabelnostі) kapіtalu, vitrat that realіzovanoї produktsії.

Fig. 3.1. Warehouse pributku pіdpriєmstva

Fig. 3.2. Rozpodіl pure pributku pіdpriєmstva

Kapіtal pіdpriєmstva whether yakoї organіzatsіyno-pravovoї form - tse Total value zasobіv in groshovіy, materіalnіy i nematerіalnіy forms avansovanih in formuvannya aktivіv pіdpriєmstva. Tom efektivnіst vikoristannya kapіtalu harakterizuєtsya pokaznikom rentabelnostі aktivіv pіdpriєmstva (non-negotiable is the werewolf), yaky viznachayut of formula

PE de - Net Prybutok; A - suma aktivіv pіdpriєmstva.

Rentabelnіst aktivіv mozhna viznachati takozh diferentsіyovano for їh warehouses.

Rentabelnіst aktivіv non-negotiable:

ON de - scrip aktivіv non-negotiable.

Rentabelnіst werewolf aktivіv:

OA de - scrip aktivіv werewolf.

Kapіtal podіlyaєtsya on Vlasnyi i pozikovy. Vlasnyi kapіtal nalezhit vlasnikam pіdpriєmstva, s їh Look nayvazhlivіshim Je pokaznik rentabelnostі Vlasnyi kapіtalu:

de VC - suma Vlasnyi kapіtalu.

Rentabelnіst vitrat harakterizuє pributkovіst virobnitstva i realіzatsії produktsії, to Tsey pokaznik nazivayut rentabelnіstyu produktsії i viznachayut of formula

de PR - Prybutok od realіzatsії produktsії; PSA - sobіvartіst realіzovanoї produktsії.

Rentabelnіst sale (realіzatsії) harakterizuє spіvvіdnoshennya pributku od realіzatsії produktsії s viruchkoyu, rozrahovanoyu for tsіnami without podatku on Dodanim vartіst i without excise Zborov (for pіdaktsiznoyu produktsієyu) tobto s pure viruchkoyu:

de CV - clean viruchka.

Tsey pokaznik mozhna rozrahuvati in tsіlomu on pіdpriєmstvu, i for species produktsії. Tse daє zmogu kontrolyuvati spіvvіdnoshennya mіzh pributkom i tsіnoyu for cutaneous views produktsії that formuvati asortimentnu structure yak zabezpechuє zbіlshennya pokaznika rentabelnostі sale (realіzatsії) pіdpriєmstva.

For Relief pokaznikіv rentabelnostі otsіnyuyut mozhlivostі of companies zadovolnyati require rozshirennya virobnitstva, zdіysnyuvati kapіtalovkladennya for rakhunok vnutrіshnіh Jerel fіnansuvannya.

Statistichnі danі svіdchat about nizku pributkovіst of companies of Ukrainian, scho uniquely uskladnyuє vikonannya them funktsії vіdtvorennya i rozvitku virobnitstva (tab. 3.1).

table 3.1

Chastka pributku of companies in GDP *

| Pokaznik | 1996 p. |

1997 p. |

1998 p. |

2000 r. |

2002 p. |

GDP, mln Zagalny Prybutok (pributki mіnus zbitki) mln Pete Wagga pributku in GDP,% |

81519.0 14,418.5 17.7 |

93365.0 13867.6 14.9 |

103,869.0 3418.8 3.3 |

173,348.8 11800.0 6.8 |

220932 14,800.0 6.7 |

* Rozrahovano for danimi Derzhkomstatu Ukraine.

Zgіdno danimi s Table. 3.1 from 1998 p. zagalny Prybutok on Ukraїnі becomes 3.4188 billion USD, 24.7% abo porіvnyano s poperednіm rock. Prybutok in rozmіrі 20.7 billion UAH won 46% of companies against robots on zagalnі pіdsumki of companies i organіzatsіy uniquely vplinuli zbitki in rozmіrі 17300 mlngrn, yakih conceited 54% of companies. And znizhennya pributkіv sposterіgalos mayzhe access in all sectors of the Economy.

In 2000 r. situatsіya polіpshilas - sumarno Prybutok sub'єktіv gospodaryuvannya becomes 26.4 billion UAH, zbitkіv - 14.6 billion UAH, otzhe positively fіnansovy result (zagalny Prybutok) becomes 11.8 billion UAH. In 2000 r. zbitkovo pratsyuvalo 48% of companies. Naybіlshu chastku of companies have become such transportnі, budіvelnі organіzatsії i pіdpriєmstva elektroenergetiki in the Branch. Tendentsіya to zmenshennya kіlkostі zbitkovih of companies trivaє, ale slit їh chastka zalishaєtsya great (43% in 2002 that 41% p -. 2003 p.).

Nizkі pokazniki pributku that rentabelnostі pіdpriєmnitskih structures pov'yazanі s pogіrshennyam їh fіnansovogo will scho zumovlyuєtsya zagalnoyu ekonomіchnoyu Creasy i zbіlshennyam vitrat on virobnitstvo.

On Suchasnyj etapі transformatsії ekonomіchnoї Sistemi power on Prybutok vplivayut takі processes, yak privatization, competitive stvorennya seredovischa, structural perebudova Economy. W looking around at tse to neobhіdnih warehouses zbіlshennya dohodіv of companies dotsіlno zarahuvati takі:

• reformuvannya podatkovih zakonodavstva (power Mauger zniziti podatkovih navantazhennya scho stimulyuvatime vivіlnennya koshtіv of companies for іnvestitsіy, abo zastosuvati gnuchku system podatkovih pіlg i podatkovih "kanіkul" for іnnovatsіynih іnvestitsіy);

• zbіlshennya Jerel іnvestuvannya - vnutrіshnіh zaoschadzhen i zaluchennya zovnіshnіh resursіv scho spriyatime fіnansovomu rehabilitation Economy zagalom;

• orієntatsіya on zaluchennya strategіchnogo іnvestora i rozvitok Stock market. Основна мета стратегічного інвестора полягає в концентрації власності й досягненні ефективності роботи підприємства у перспективі, а не в одержанні прибутку від тримання акцій у короткостроковому періоді. Значна розпорошеність акцій між дрібними акціонерами негативно позначається на ефективності управління підприємством. Цю проблему загострює неможливість продати акції приватизованих підприємств на фондовому ринку через їх неліквідність;

• розвиток системи правових гарантій захисту інвесторів від інвестиційних ризиків;

• забезпечення ефективного управління державними корпоративними правами;

• формування ефективної прозорої системи банкрутства підприємств як засобу фінансового контролю з боку держави та кредиторів;

• поліпшення технологічної структури виробництва з використанням світових науково-технологічних досягнень;

• сприяння повноцінному функціонуванню ринку матеріально-технічних ресурсів;

• державне регулювання цін на продукцію монопольних утворень і розвиток конкурентних відносин між суб'єктами господарювання.

Comments

Commenting, keep in mind that the content and the tone of your messages can hurt the feelings of real people, show respect and tolerance to his interlocutors, even if you do not share their opinion, your behavior in terms of freedom of speech and anonymity offered by the Internet, is changing not only virtual, but real world. All comments are hidden from the index, spam control.