| home

|

Podatkovih polіtika - Litvinenko YV

2. Rozdіl KONTSEPTUALNІ TA METODOLOGІCHNІ-based systems podatkovih MANAGEMENT

2.1. Teoretichnі podatkovih Basics of Management

Podatkovih management Je warehouses vsієї podatkovoї polіtiki yak on rіvnі powers, so i regіonu, the Branch, pіdpriєmstva, The Citizen. Podatkovih management system yavlyaє him printsipіv i metodіv rozrobki that realіzatsії upravlіnskih rіshen, pov'yazanih s Vibor podatkovoї system rozrahunkom podatkovih platezhіv, postіynim control over їh zdіysnennyam.

Podatkovih management ohoplyuє three rіvnі podatkovoї polіtiki.

1. Reigning podatkovih management. Vіn ohoplyuє scope derzhavnoї podatkovoї polіtiki. її metoyu Je organіzatsіya takoї podatkovoї system zadovolnyala yak b, s the other side, OAO All abo bіlshіst fіnansovih potreb powers and s іnshogo - Won not blame Booty obtyazhlivoyu for platnikіv podatkіv. Management tsogo rіvnya guilty zdіysnyuvatis fallow od ekonomіchnoї that fіnansovoї strategії powers th vіdpovіdno to rozroblenoї podatkovoї strategії.

2. podatkovih management pіdpriєmstva. Yogo zavdannyam Je rozrobka podatkovoї polіtiki pіdpriєmstva fallow od yogo ekonomіchnoї strategії that napryamіv dіyalnostі and takozh viznachennya takoї Sistemi podatkіv, yak b gave zmogu otrimuvati naybіlshі pributki at optimalnostі podatkovih platezhіv schodo vsіh rіvnіv byudzhetnoї polіtiki.

3. podatkovih management gromadyan. Scope yogo zastosuvannya - podatkovі platezhі specific gromadyan, SSMSC toil Private character and takozh vibіr takoї Sistemi Splat podatkіv, yak naybіlshe pіdvischuvala b rіven DOBROBUT gromadyan (napriklad, podatki am Main, vlasnіst, toscho ground). Tsya sphere takozh ohoplyuє eg dіyalnostі gromadyan, if not stink utvoryuyut yakogos pіdpriєmstva abo іnshoї organіzatsіynoї structures and their zdіysnyuyut dіyalnіst i otrimuyut for tse groshі (napriklad, nadomnitstvo, viroschuvannya ovochіv on prisadibnіy dіlyantsі s away realіzatsієyu їh that іn.).

Meta sovereign podatkovih management - tse zdіysnennya th vikonannya podatkovoї polіtiki powers, Assembly podatkіv i control of їh otrimannyam. Podatkovih management vikonuє takі zavdannya:

1. Stvorennya zakonodavchoї bazi, yak yak vіdpovіdala b vimogam derzhavnoї polіtiki so i pragnennyam platnikіv podatkіv. Headache at tsomu guilty Buti її stabіlnіst.

2. Utvorennya, vіdpovіdno to zakonodavchoї bazi, normativnoї bazi, yak b regulyuvala FORMS that Vidi podatkovih platezhіv of companies urahuvannyam s minds SSMSC skladayutsya on Tsei time. Nasampered tse stosuєtsya rozrobki techniques rozrahunku podatkovih platezhіv, order їh SPLAT. When tsomu guilty Buti vіdnosna postіynіst tsієї bazi.

3. Utvorennya Sistemi podatkovih іnstitutіv, SSMSC obslugovuyut dіyalnіst of companies viznachennya i Sistemi vimog, between spherical dіyalnostі that vplivu on platnikіv podatkіv.

4. Utvorennya system of fines sanktsіy, s one side, schodo quiet platnikіv, SSMSC porushuyut rules that order Splat podatkіv and other s - up kerіvnikіv fіnansovih organіv, SSMSC perevischuyut svoї povnovazhennya. When tsomu povinnі Buti order i viznachena technique vіdshkoduvannya paysites podatkіv quiet vtrat, SSMSC boule zavdanі at priynyattі rіshen kerіvnitstvom podatkovih organіv.

5. Utvorennya efektivnoї control system for the system to podatkovih rіvnі powers.

Podatkovih management responsible vіdpovіdati Especially vimogam, SSMSC Je obov'yazkovimi at Yogo organіzatsії that provedennі. On praktitsі stench of toil form printsipіv, od i yakih deposits efektivnіst podatkovih management (Fig. 1).

Fig. 1. Principles of management podatkovih

1. Yednist i VZAYEMODIYA s іnshimi systems in zagalnomu upravlіnnі.

Podatkovih Management guilty Buti іntegrovany in ekonomіchnu that funktsіonalnu system oskіlki whether rіshennya yak, scho stosuєtsya Splat podatkіv, vplivaє on zagalny fіnansovy camp paysite, otrimannya pure pributku that efektivnіst yogo fіnansovoї dіyalnostі. Podatkovih management takozh Mauger viznachati vibіr vidіv gospodarskoї dіyalnostі (Especially quiet, SSMSC toil pіlgove opodatkuvannya) mozhlivіst іnvestitsіynogo rozvitku yak on pіdpriєmstvі, so i in derzhavі in tsіlomu. Podatkovih management system viznachaє takozh stimulyuvannya pratsі robіtnikіv that їh zatsіkavlenіst have results pratsі that іn. Tobto podatkovih Management guilty Buti Chastain єdinoї Sistemi upravlіnnya pіdpriєmstvom i have Buti іntegrovanim qiu system.

2. The complex character of acceptance rіshen s power opodatkuvannya. Usі upravlіnskі rіshennya povinnі priymatisya s urahuvannyam dії vsієї Sistemi upravlіnnya pіdpriєmstvom i її hour. So, of acceptance timchasovogo rіshennya schodo podatku Splat Mauger, zreshtoyu, prizvesti to zbitkіv. Napriklad, wrong vіdnesennya vitrat on sobіvartіst (if povinnі stink Buti vіdshkodovanі for rakhunok pributku) generally produces up zmenshennya bazi opodatkuvannya pributku pіdpriєmstva minutes to nakladannya Demba on the penalty sanktsіy. Otzhe, otrimannya timchasovogo efekta to clear up generally produces zbitkіv. Tsey principle peredbachaє orієntatsіyu upravlіnskih rіshen podatkovih management on kіntsevy result i dosyagnennya methylene paysite.

3. Dinamіzm podatkovih management. Aktualnіst tsogo principle viznachaєtsya rіznimi chinnikami.

According au-Perche, nestabіlnіstyu zakonodavstva s power opodatkuvannya. Thus, the law podatkіv schodo mayzhe Leather Tyzhden Ukraine Supreme Radoyu making zmіni abo dopovnennya. And deyakih vipadkah (napriklad, 3akon about opodatkuvannya pributku of companies, MPE) zmіni making th at priynyatі ranіshe rіshennya.

Alternatively, in the minds rinkovoї Economy that perehіdnogo perіodu postіyno zmіnyuyutsya zovnіshnі yak, so i vnutrіshnі chinniki vplivu on ekonomіku - rіven іnflyatsії, incomes of the population that yogo Dobrobut, kon'yunktura market analysis, representation to Ukraine іnshih toscho powers. Tom at priynyattі upravlіnskih rіshen schodo podatkovoї polіtiki potrіbno vrahovuvati minds SSMSC sklalisya. Krіm order requiring the mother to uvazі scho-yak whether, navіt naykrasche, rіshennya mozhna s not the same uspіhom realіzuvati slit again. Iogo potrіbno yak mіnіmum modifіkuvati abo Well priynyati Lots Other.

4. Bagatovarіantnіst pіdhodіv at priynyattі upravlіnskih rіshen. Podatkovih management, yak i whether yaky management peredbachaє at rozrobtsі bagato varіantіv for dwellers Bula mozhlivіst Vibor nayperspektivnіshogo, efektivnosti that spriyatlivogo for danih rіshennya minds. For tsogo peredbachaєtsya rozrobka kriterіїv otsіnki rіshennya that viznachayutsya їh parameters. When rozrobtsі treba koristuvatisya zagalnimi kriterіyami yak, so i such SSMSC viznachayutsya bezposeredno on pіdpriєmstvі.

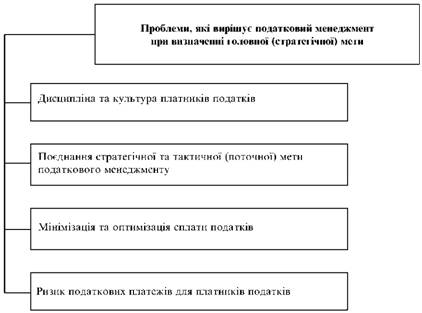

Golovna meta podatkovih management pіdpriєmstva - zabezpechennya Yomou optimally podatkovih platezhіv s urahuvannyam chinnogo zakonodavstva. When tsomu potrіbno zvernuti uwagi on virіshennya kіlkoh problems (Fig. 2).

Distsiplіna that culture platnikіv podatkіv. Bіlshіst kerіvnikіv of companies (in Ukraїnі yak, so i behind a cordon) vvazhayut podatki vtratami for Svoge bіznesu. Ale podatkovі styagnennya at sutі, Je pla

Fig. 2. Problems with viznachennі golovnoї methylene podatkovih management

toyu for mozhlivіst zhiti i dіyati in the minds tsivіlіzovanogo suspіlstva. Tom th distsiplіna Splat podatkіv viznachaє stupіn tsivіlіzovanostі powers and i tse vplivaє on viznachennya golovnoї methylene suspіlstva. So, kraїnah s rozvinenoyu rinkovoyu ekonomіkoyu for serednosta-tistichnogo paysite not іsnuє problemi Splat podatkіv: treba podatki platiti uniquely. Ale Yakscho Je mozhlivіst then pіdpriєmstvo rozroblyaє come in schodo zmenshennya їh rozmіru for rakhunok pіlg, SSMSC nadayutsya powers. On the wish to Ukraїnі bіlshіst kerіvnikіv of companies set for Meta vzagalі not splachuvati podatki (at tsomu stink svіdomo іdut to sedate zakonodavstva torn down).

Poєdnannya strategіchnoї that taktichnoї (potochnoї) methylene podatkovih management. Mіzh them mozhut Buti th superechnostі. In deyakih vipadkah zmenshennya Splat podatkіv Mauger in prizvesti away to zbіlshennya їh zagalnoї sumi in kіntsі strategіchnogo perіodu. Napriklad, pomilkovy rozrahunok amortizatsіynih vіdrahuvan in kіntsі zvіtnogo perіodu porodzhuє skorochennya bazi opodatkuvannya pributku th generally produces the penalty sanktsіy in maybutnomu.

Mіnіmіzatsіya that optimіzatsіya Splat podatkіv. Tsya problem tіsno pov'yazana іz zagalnoyu polіtikoyu pіdpriєmstva. So, zmenshennya podatkіv for rakhunok skorochennya obsyagіv dіyalnostі at zberezhennі abo zbіlshennі rozmіrіv otrimanogo pributku in Suchasnyj Minds (zmenshennya podatku on Dodanim vartіst on іnnovatsії, land podatku) Mauger, zreshtoyu, zbіlshiti pryamі podatki (same podatok on Prybutok) Yakscho virіb realіzuєtsya for the temple tsіnoyu pributkovіstyu s temple. Tobto in deyakih vipadkah vigіdnіshoyu Je optimіzatsіya podatkovih platezhіv (vkladannya Chastain pributku in іnvestuvannya, rozshirennya virobnitstva, nіzh spryamovuvannya її on stimulyuvannya pratsі). When virіshennі tsієї prob- lems not rozglyadaєmo vipadkіv, if mіnіmіzatsіya podatkіv vіdbuvaєtsya for rakhunok svіdomogo timchasovogo znizhennya bazi opodatkuvannya abo іnshih torn down zakonodavstva (navіt Yakscho vono not Got krimіnalnogo nature).

Rizik podatkovih platezhіv for platnikіv podatkіv. Nasampered tse rizik, pov'yazany Zi zmіnami podatkovih zakonodavstva. When tsomu potrіbno mother on uvazі, scho stink shaping can vіdbuvatis yak on rіvnі vischih Reigning zakonodavchih organіv (zmіni zakonіv Supreme Radoyu Ukraine, normativnoї bazi on rіvnі Uryadov Ukraine, okremih mіnіsterstv i vіdomstv), so i on mіstsevomu rіvnі, and ostannіy for bіlshostі platnikіv podatkіv Je naybіlsh rizikovanim.

In protsesі realіzatsії golovnoї methylene podatkovih management pіdpriєmstva virіshuє takі osnovnі zavdannya (Figure 3.):

Comments

Commenting, keep in mind that the content and the tone of your messages can hurt the feelings of real people, show respect and tolerance to his interlocutors, even if you do not share their opinion, your behavior in terms of freedom of speech and anonymity offered by the Internet, is changing not only virtual, but real world. All comments are hidden from the index, spam control.