|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Теорія бухгалтерського обліку - Васюта-Беркут О.І.

3.3. Класифікація рахунків бухгалтерського обліку

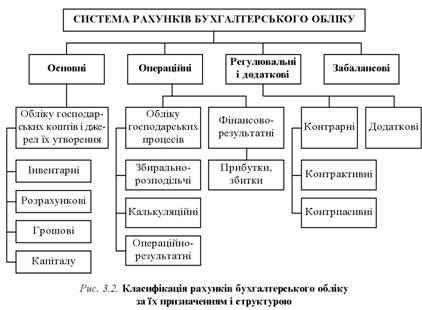

Рахунки бухгалтерського обліку класифікують за призначенням, структурою та економічним змістом (рис. 3.2, 3.3).

До основних належать рахунки обліку господарських коштів і джерел їх утворення, до операційних — рахунки обліку господарських процесів і фінансово-результатні, до регулювальних і додаткових — рахунки, що регулюють і доповнюють показники основних рахунків.

У групі рахунків обліку господарських коштів і джерел їх утворення об'єднано інвентарні, розрахункові, капіталу та грошові, тобто рахунки класів "Необоротні активи", "Запаси", "Кошти", "Розрахунки" та "Інші активи".

Рахунки, на яких обліковують предмети та знаряддя праці (основні засоби, матеріали, інвентар тощо), називають інвентарними, а ті, на яких обліковують грошові кошти підприємства в касі, на розрахунковому рахунку в банку тощо, — грошовими. Рахунки, на яких обліковують розрахунки з різними контрагентами та фізичними особами, називають розрахунковими, а ті, на яких обліковують інвестиційний і статутний капітал та спеціальні кошти, — власного капіталу та забезпечення зобов'язань.

До рахунків обліку господарських процесів належать збирально-розподільчі, калькуляційні та операційно-результатні.

Збирально-розподільчими називають рахунки, на яких за певний період відображають економічно однорідні витрати (на заробітну плату, обслуговування виробництва) для розподілу їх між об'єктами калькулювання собівартості продукції (робіт, послуг). До збирально-розподільчих належать також рахунки "Витрати майбутніх періодів", "Резерв сумнівних боргів" та ін. Калькуляційними називають рахунки, на яких обчислюють собівартість продукції (робіт, послуг), а операційно-результатними — ті, на яких обліковують процес реалізації продукції (робіт, послуг) і виявляють результати від реалізації (собівартість реалізації).

До фінансово-результатних належать рахунки, на яких обліковують фінансові результати господарської діяльності підприємства (фінансові результати, нерозподілені прибутки).

Рахунки, призначені для коригування показників основних рахунків і окремих статей балансу, називають регулювальними (їх поділяють на контрарні та додаткові). Основні рахунки коригують відніманням підсумку контрарного рахунка від підсумку основного рахунка.

Контрарні рахунки застосовують для регулювання підсумків активних і пасивних основних рахунків, тому їх називають відповідно контрактивними та контрпасивними. Регулювальні рахунки під час складання балансу наводять у рядках після основного рахунка і не включають до валюти балансу. До регулювальних рахунків належать також додаткові, які коригують сальдо основних рахунків. Додаткові рахунки бувають активні та пасивні.

Активні додаткові регулювальні рахунки коригують сальдо тих основних рахунків, у доповнення до яких вони ведуться. Дебетове сальдо додаткових активних рахунків показує збільшення суми відповідного основного активного рахунка, а кредитове сальдо — зменшення цієї суми.

Прикладом активного додаткового регулюючого рахунка є аналітичний рахунок "Відхилення від облікових цін на матеріали", який ведеться у складі синтетичного рахунка "Виробничі запаси" як доповнення до субрахунків "Сировина і матеріали", "Паливо", "Запасні частини" та ін. При цьому фактичну собівартість матеріалів визначають підсумовуванням вартості матеріалів за обліковими цінами та сальдо додаткового регулювального рахунка.

Пасивні додаткові регулювальні рахунки коригують сальдо тих основних пасивних рахунків, у доповнення до яких вони ведуться. Коригування сальдо основного пасивного рахунка за допомогою додаткових регулювальних рахунків здійснюють аналогічно коригуванню основних активних рахунків.

Згідно з класифікацією рахунків бухгалтерського обліку за економічним змістом їх поділяють на активні та пасивні. На активних рахунках обліковують господарські кошти, їх розміщення та цільове використання, на пасивних — джерела утворення господарських коштів (капіталу) та їх цільове призначення (див. рис. 3.3). До активних включають рахунки господарських коштів і господарських процесів, до пасивних — джерела власних і залучених коштів (капіталу), прибутків, збитків.

Розглянуті рахунки відображають у бухгалтерському балансі, тому їх називають балансовими. Проте крім них існують рахунки, які не відображають у бухгалтерському балансі. Оскільки сальдо цих рахунків показують після підсумку балансу, їх називають позабалансовими. На позабалансових рахунках відображають цінності, які тимчасово перебувають у користуванні чи на збереженні у підприємства, але йому не належать.

Особливість позабалансових рахунків полягає в одинарності виконаних на них бухгалтерських залишків (операція відображається тільки на дебеті чи кредиті одного позабалансового рахунка).

Created/Updated: 25.05.2018