|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Економіка підприємства - Макаровська Т.П.

Розділ 4. ОСНОВНІ РЕЗУЛЬТАТИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

4.1. Продуктивність, мотивація і оплата праці

Поняття продуктивності праці. Виробіток і трудомісткість.

Методи визначення виробітку.

Факторне дослідження приросту продуктивності праці.

Регламентація праці в часі.

Мотивація праці на підприємстві.

Оплата праці: сутність, функції.

Державна політика у сфері оплати праці.

Форми оплати праці.

Праця — це цілеспрямована діяльність людини. Показником ефективності праці є її продуктивність. Продуктивність праці — це показник економічної ефективності трудової діяльності працівників підприємства, який визначається як відношення обсягу виробленої продукції (послуг) до витрат праці. Рівень продуктивності праці характеризується показником "виробіток", що показує, яка кількість продукції вироблена за одиницю часу. Оберненим до виробітку є показник "трудомісткість".

Існує три методи визначення виробітку: натуральний, вартісний і трудовий.

Натуральний метод передбачає ділення обсягу виробленої продукції в натуральних одиницях на кількість витраченого часу (нор-мо-год).

Вартісний метод передбачає ділення обсягу виробленої продукції (грн.) на витрати часу, які можуть бути виражені в середньообліковій чисельності працівників або у відпрацьованій ними кількості людино-днів (людино-год).

Трудовий метод передбачає ділення обсягу виробленої продукції у витратах робочого часу (нормо-год) на кількість працівників, які її виробляли.

Планування продуктивності праці здійснюється методами прямого розрахунку та пофакторним.

Метод прямого розрахунку передбачає визначення планового рівня продуктивності праці діленням запланованого обсягу випуску продукції (у вартісному вираженні) на планову чисельність промислово-виробничого персоналу:

Пофакторний метод передбачає розрахунок приросту продуктивності праці через економію чисельності працюючих або економію робочого часу за всіма факторами приросту продуктивності праці згідно з їх типовою класифікацією.

Для розрахунку підвищення продуктивності праці на підприємстві існує така класифікація чинників її зростання.

- Технічний прогрес, що передбачає механізацію та автоматизацію виробничих процесів і впровадження передової технології на новітньому устаткуванні; модернізацію діючого устаткування та обладнання; поліпшення якості сировини, застосування нових видів матеріалів та палива.

- Поліпшення організації виробництва, праці й управління: розширення зон обслуговування; систематичний перегляд і підвищення норм виробітку; удосконалення управління виробництвом; скорочення втрат робочого часу; зниження відсотка браку та відхилень від нормативних умов праці.

- Вплив природних чинників: зміна глибини розробки корисних копалин у надрах землі, пошук нових родовищ вугілля, нафти, торфу, залізної руди та інших видів мінеральної сировини.

- Зміна обсягу виробництва і відносне зменшення чисельності ПВП.

- Зміна структури виробництва: частки продукції різної трудомісткості; методів виробництва; способів добування корисних копалин; питомої ваги напівфабрикатів у загальному обсязі виробництва.

Нормування праці — найважливіший вид економічної діяльності підприємства, через який встановлюються витрати праці, визначаються її результати, здійснюється розстановка працівників за робочими місцями. Витрати праці є найдинамічнішим ресурсом, який використовує підприємство. Мета нормування праці на підприємстві полягає в забезпеченні ефективного використання його трудових ресурсів.

Нормування праці на підприємстві виконує такі функції:

- сприяє визначенню необхідної чисельності працівників;

- є основою поточного і перспективного планування (на основі норм витрат праці планують виробничу програму, чисельність працівників, фонд оплати праці, собівартість тощо);

- є засобом обліку і контролю індивідуальної та колективної праці (на цьому базується така мотивація, як грошове та психологічне заохочення тих, хто добре працює), виховує працівника;

- є основою раціональної організації виробництва і праці.

Облік затрат праці на підприємстві здійснюється через норми часу (Нчас), виробітку (Нвиробітку), чисельності (Нчисельності), обслуговування (Нобслуговування)

Норма часу — це обгрунтовано визначена кількість часу, який потрібно витратити на виробництво одиниці продукції. В умовах масового і серійного виробництва вона складається з таких компонентів:

Н = Нчас + Нопер + Нвідп

де Нопер — оперативна норма часу на виробництво;

Нобсл — норма часу на обслуговування робочого місця;

Нвідп — норма часу на відпочинок і особисті потреби.

Норма виробітку — це обсяг продукції, який повинен бути вироблений за одиницю часу:

Нвир=1/ Нчас

Змінну норму виробітку обчислюють за формулою

Нвир.зм=Тзм/ Нчас

де Тзм — тривалість зміни, год.

Норма часу і норма виробітку є взаємно оберненими величинами. Тоді справедливе таке правило:

Якщо норма виробітку збільшується на п %, то норма часу зменшується на (100n) / (100 + n) %.

Якщо норма виробітку зменшується на п % , то норма часу збільшується на (100n) / (100 - n) %.

Норма чисельності працюючих — це обгрунтована необхідна чисельність працівників для виконання певного обсягу роботи.

Норма обслуговування — це обгрунтована необхідна кількість одиниць устаткування, які обслуговує один працівник або бригада протягом зміни.

Соціально-економічною основою поведінки та активізації зусиль персоналу підприємства, спрямованих на підвищення результативності їхньої діяльності, є мотивація праці. Система мотивації характеризує сукупність взаємопов'язаних заходів, що стимулюють окремого працівника або трудовий колектив до досягнення цілей діяльності підприємства.

Система мотивації на рівні підприємства базується на дотриманні певних вимог:

- надання однакових можливостей щодо зайнятості та посадового просування за критерієм результативності праці;

- узгодження рівня оплати праці з її результатами, тобто справедливий розподіл доходів залежно від результатів;

- створення належних умов для захисту здоров'я і безпеки праці;

- забезпечення можливостей професійного зростання, підвищення кваліфікації працівників.

З метою вивчення впливу керівних органів підприємства на поведінку виконавців насамперед досліджуються психологічні аспекти соціальної поведінки працівників. Для цього будуються багатофакторні моделі мотивації, які грунтуються на теорії:

- потреб — фізіологічних, соціальних, безпеки та захищеності, самовиявлення та поваги;

- очікування — співвідношення витраченої праці та її результатів, результатів та нагороди, задоволення від отриманої винагороди;

- справедливості — визнання співвідношення винагороди та витрат праці, порівняння особистої винагороди із заохоченням інших працівників, які виконують аналогічну роботу.

Методи мотивації класифікують так:

- економічні (прямі) — відрядна та погодинна оплата праці, премії за раціоналізаторство, участь у прибутках, заохочення за відсутність невиходів на роботу;

- економічні (непрямі) — пільгове харчування, доплати за стаж роботи, пільгове користування житлом, транспортом тощо;

- негрошові — змістовність праці, гнучкий робочий графік, просування по службі тощо.

Заробітна плата — це винагорода, обчислена, як правило, у грошовому вираженні, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану ним роботу. Розмір заробітної плати залежить від складності та умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

Як соціально-економічна категорія заробітна плата є основним засобом задоволення особистих потреб працюючих, економічним важелем, що має стимулювати розвиток суспільного виробництва, підвищення продуктивності праці, скорочення витрат на виробництво, основним чинником перерозподілу кадрів за галузями народного господарства.

Розрізняють заробітну плату номінальну і реальну. Номінальна заробітна плата — це нарахована і одержана працівником сума грошей, що відповідає витраченій ним праці за певний період. Реальна заробітна плата — це кількість товарів і послуг, які працівник зможе придбати за зароблену суму грошей. Індексом реальної заробітної плати (Ір зп) за певний період називається відношення індексу номінальної заробітної плати (Інзп) до індексу цін (Іц), обчислених за той самий період:

Оплата праці складається з основної заробітної плати і додаткової, що перебувають у співвідношенні приблизно 70 : 30.

Основна заробітна плата — це винагорода за виконану роботу згідно із встановленими нормам праці (часу, виробітку, обслуговування) у вигляді тарифних ставок (окладів) та відрядних розцінок для працівників і посадових окладів для службовців у розмірах, що не перевищують встановлені чинним законодавством.

Додаткова заробітна плата — це винагорода за роботу понад встановлені норми, за трудові успіхи, винахідливість, особливі умови праці. До неї входять передбачені чинним законодавством доплати, надбавки, гарантійні та компенсаційні виплати, премії, пов'язані з виконанням виробничих завдань і функцій.

До основних функцій заробітної плати належать такі:

• відтворювальна — встановлює норми оплати праці на такому рівні, який забезпечує нормальне відтворення робочої сили відповідної кваліфікації;

- стимулююча — спонукає працівників до ефективної роботи на робочих місцях;

- регулююча — реалізує принципи диференціації рівня заробітку за фахом і відповідною кваліфікацією, важливістю та складністю трудових завдань;

- соціальна — забезпечує реалізацію принципу соціальної справедливості щодо одержання власного доходу.

Державна політика оплати праці реалізується через механізм її регулювання. Складовими цього механізму є оплата праці та соціальний захист. Встановлення мінімального рівня заробітної плати, рівня оподаткування доходів працівників, міжгалузевих співвідношень в оплаті праці, умов і розмірів оплати праці в бюджетних організаціях тощо — це прояви державної політики оплати праці. Бюджетне фінансування закладів освіти, культури, охорони здоров'я і фізичної культури, формування фондів соціального страхування (пенсійного, медичної допомоги, допомоги на випадок безробіття), обмежене дотування цін на товари, що перебувають під державним контролем, запровадження допомоги сім'ям з низькими доходами, застосування різних форм компенсації підвищення цін для найуразливіших верств населення, створення дієвої системи працевлаштування та допомоги непрацюючим — це прояви державної політики соціального захисту населення.

Політика оплати праці на підприємствах, в організаціях та інших суб'єктах господарювання формується і реалізується в межах Закону України "Про оплату праці" (1995 р.). Деталізація і конкретна реалізація політики заробітної плати здійснюються на основі договірного регулювання оплати праці найманих працівників підприємств, тобто згідно з укладеними тарифними угодами. Тарифна угода — це договір між наймачем та виконавцем робіт з питань оплати праці й соціальних гарантій.

Основою організації заробітної плати на підприємствах є тарифна система, яка містить тарифну сітку, тарифні ставки, тарифно-кваліфікаційні довідники і схеми посадових окладів.

Тарифна сітка встановлює певні співвідношення оплати праці працівників різної кваліфікації і містить перелік тарифних розрядів та відповідних тарифних коефіцієнтів. Розмір тарифної ставки першого розряду встановлюється виходячи зі встановленого державою мінімального розміру заробітної плати. Тарифні ставки інших розрядів визначають множенням тарифної ставки першого розряду на тарифний коефіцієнт відповідного тарифного розряду.

Тарифна ставка — це розмір заробітної плати за одну годину робочого часу працівника певної кваліфікації. Розмір тарифної ставки першого розряду визначається виходячи з рівня мінімальної заробітної плати, встановленого державою на цей момент часу. Тарифні ставки старших розрядів визначаються множенням тарифної ставки першого розряду на тарифний коефіцієнт відповідного тарифного розряду.

Тарифно-кваліфікаційні довідники містять нормативні акти кваліфікаційних характеристик робіт і професій, згрупованих за виробництвами та видами робіт.

Схема посадових окладів передбачає віднесення працівників до певної групи оплати праці за певною професією і кваліфікацією. У ній зазначаються посадові обов'язки, вимоги до знань і стажу роботи за спеціальністю, рівня та профілю підготовки керівників, спеціалістів, службовців.

На підприємствах найпоширеніші дві форми оплати праці: погодинна і відрядна.

Погодинна форма оплати праці передбачає визначення розміру заробітку залежно від відпрацьованого часу з урахуванням рівня кваліфікації. Існує кілька різновидів погодинної форми оплати праці. Розглянемо основні з них.

1. Проста погодинна оплата праці. Заробіток працівника розраховується за формулою

Zп.п =st

де S — годинна тарифна ставка відповідного розряду; t — кількість відпрацьованих годин.

Ця система оплати праці недостатньою мірою пов'язана з кінцевими результатами діяльності колективу працівників і не сприяє прояву ініціативи та творчості. Тому в чистому вигляді її застосовують не часто, здебільшого для визначення тарифних заробітків при бригадній оплаті праці.

2. Погодинно-преміальна оплата праці. Заробіток працівника розраховується за попередньою формулою з нарахуванням премії (т) — додаткової суми до окладу за досягнення певних кількісних і якісних показників:

Zп-прем =st+m

Різновидом погодинно-преміальної системи вважається система оплати праці за посадовими окладами. Згідно з цією системою оплата праці працівників має стабільний характер.

Відрядна форма оплати праці передбачає визначення розміру заробітку за кількість виробленої продукції в одиницю часу за встановленими тарифними ставками і нормами виробітку. Застосовують цю форму на роботах, де можливий облік колективної або індивідуальної праці й кінцевий результат можна обчислити в натуральних одиницях. Залежно від особливостей, техніко-організаційних умов і завдань певної виробничої ділянки застосовують ті чи інші різновиди цієї системи оплати праці.

1. Пряма відрядна система оплати праці визначається кількістю виготовленої продукції і розцінкою за її одиницю за тарифною ставкою, що відповідає певному розряду робіт та нормі часу або нормі виробітку. Заробіток працівника за цією системою визначають за формулою

Zп.в = р* V

де р — відрядна розцінка за одиницю продукції; V — обсяг виготовленої продукції.

Відрядну розцінку встановлюють так:

р = ТНчас

або р = Т/ Нвир

де Т — тарифна ставка робітника першого розряду; Нчас — норма часу на виготовлення одиниці продукції; Нвир — норма виробітку продукції в одиницю часу.

Пряма відрядна система оплати праці добре спрацьовує там, де певну технологічну операцію виконує один робітник. Проте ця система слабо стимулює робітників до досягнення високих колективних показників, а також майже не пов'язана з якістю вироблюваної продукції.

2. Відрядно-преміальна система оплати праці призначена виправити недолік попередньої системи. Заробіток за цією системою обчислюється так, як і в попередній системі, але з додатковим нарахуванням премії (т) за досягнення певних якісних і кількісних показників:

Zп.в.прем = рV +m

3. Відрядно-прогресивна система оплати праці передбачає оплату виготовленої продукції в межах плану за прямою відрядною системою, а оплату виготовленої понадпланової продукції — за підвищеною розцінкою. Ступінь підвищення регламентується спеціальною шкалою, де зазначений відсоток збільшення основної розцінки залежить від результатів перевиконання основного завдання. Заробіток за цією системою обчислюють за формулою

Zв-прог = рV + р0V0

де р0 — збільшена розцінка за прогресивною шкалою; V0 — обсяг продукції, виробленої понад план.

Відрядно-прогресивна система істотніше стимулює робітників до підвищення продуктивності праці, ніж проста відрядна система, але призводить до випереджаючого збільшення заробітної плати порівняно з виробітком. Тому застосовують її рідко і на короткий час на "вузьких" ділянках виробництва, що стримують підвищення продуктивності праці.

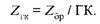

4. Непряму відрядну систему оплати праці використовують для окремих категорій допоміжних робітників, які безпосередньо не виробляють продукцію, але обслуговують основних працівниківвідрядників. Це наладчики, ремонтники, кранівники та робітники деяких інших категорій, чия праця не піддається нормуванню й обліку, але значною мірою визначає рівень виробітку основних робітників. Заробіток за цією системою обчислюється так:

де S — погодинна тарифна ставка; t — фактично відпрацьований час; квн — коефіцієнт виконання норм виробітку основними робітниками.

- Акордну систему оплати праці застосовують тоді, коли необхідно підсилити матеріальний інтерес робітників у скороченні термінів виконання робіт, у дотерміновій здачі об'єктів в експлуатацію. З цією метою встановлюється фонд оплати на весь обсяг робіт. Щомісяця працюючим виплачується аванс, а остаточний розрахунок здійснюється після здачі об'єкта.

- Колективна система оплати праці (бригадна). У разі використання цієї системи спочатку розраховується заробіток бригади (Zбр) як при прямій відрядній системі за бригадною розцінкою. Потім цей заробіток розподіляється між членами бригади одним з наведених далі методів.

1. Метод годино-коефіцієнтів. Використовується тоді, коли члени бригади працюють в однакових умовах. Спочатку визначають загальну кількість відпрацьованих бригадою годино-коефіцієнтів:

де т — кількість робітників у бригаді; Фі — кількість годин, фактично відпрацьованих і-м робітником; Кі — тарифний коефіцієнт за розрядом і-го робітника.

Потім підсумовують бригадний заробіток, що припадає на один годино-коефіцієнт:

Після цього обчислюють заробіток і-го робітника:

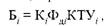

2. Метод коефіцієнта виконання норм. Використовується тоді, коли члени бригади працюють у різних умовах. При цьому загальна сума заробітку вважається відомою. Спочатку визначають заробіток бригади у випадку стовідсоткового виконання норми виробітку:

де Фі — дійсний фонд часу і-го робітника; Sі — годинна тарифна ставка і-го робітника.

Потім обчислюють коефіцієнт виконання норм виробітку:

Після цього розраховують заробітну плату і-го робітника бригади:

В умовах становлення ринкових відносин на підприємствах поширюється безтарифна система оплати праці. Вважається, наприклад, що фактична заробітна плата кожного працівника підприємства є часткою фонду оплати праці колективу і залежить від кваліфікаційного рівня працівника (К), коефіцієнта трудової участі (КТУ) і фактично відпрацьованого часу (Фд).

Кваліфікаційний рівень і КТУ встановлюють для всіх членів трудового колективу залежно від виконуваних ними функцій і рівня кваліфікації. Окрім того, КТУ затверджує рада трудового колективу.

Заробітну плату працівників за цією системою розраховують у такій послідовності:

• визначають кількість балів, зароблених кожним і-м працівником:

де Фді — кількість днів, фактично відпрацьованих і-м працівником;

• підсумовують бали, зароблені всіма працівниками:

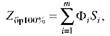

• обчислюють частку фонду оплати праці (ФОП), що припадає на один бал:

• розраховують заробітну плату i-го робітника:

Контрактна система оплати праці базується на укладанні договору між наймачем і виконавцем роботи, де обумовлюються режим роботи і умови праці працівників, права та обов'язки сторін, рівень оплати праці тощо. Згідно з цим договором може бути оплачений або час перебування виконавця на підприємстві, або конкретне виконане ним завдання.

Система участі у прибутках передбачає розподіл певної частини прибутку підприємства між його працівниками. Такий розподіл може здійснюватись як у формі грошових виплат, так і через розповсюдження акцій підприємства. Виплати прибутків залежать від рівня витрат на виробництво, алгоритму ціноутворювання, фінансового стану підприємства загалом. Розміри виплат визначаються при укладенні тарифних угод між відповідними сторонами.

Системи участі у прибутках диференціюються залежно від показників і засобів мотивації: оцінки заслуг, преміальних виплат, колективного стимулювання, участі у прибутках за рівнем продуктивності праці та ін.

Фонд заробітної плати підприємства загалом визначається як сума фондів заробітної плати промислово-виробничого та невиробничого персоналу.

Фонд заробітної плати керівників, спеціалістів і службовців встановлюється окремо за кожною категорією множенням посадових окладів на кількість працюючих за певною категорією з урахуванням доплат і премій згідно з чинним трудовим законодавством.Фонд заробітної плати непромислового персоналу розраховується з фонду заробітної плати промислово-виробничого персоналу. Визначений у такий спосіб загальний фонд заробітної плати є елементом витрат підприємства, що входить у собівартість продукції.

Якщо до фонду заробітної плати підприємства додати розміри премій, які виплачуються з прибутків, що залишились у розпорядженні підприємства, то отримаємо фонд оплати праці підприємства.

Created/Updated: 25.05.2018